�@�l�͕K���ƌ����Ă����قǕa�@�̐��b�ɂȂ�܂��B���Ɏ��̂悤�Ɋҗ���߂���ƁA�����炱����ɃK�^�����Ă܂��̂ő̒��ǍD�ȓ��͐�������x�ł��B�ƌ����܂����A��肭�̒��̕ω��ƕt�������Ă���Ƃ����\�����Ó���������܂���B

�@����ł��A���̂Ƃ���A���������܂œ��@����قǂ̕a�C�ɂ͂Ȃ��Ă��Ȃ��̂����肪�����ł����A���������͂��ǂ��Ȃ邩�Ȃ�Ă킩��܂���B

�@���̂������킩��Ȃ����߂�z�肵�āA����ی����Õی��ɉ������Ă�����������̂ł͂Ǝv���܂��B�����q�����܂��Ɨ�����O�܂ł́A��Õی��₪��ی��A���S�ۏ�ی��Ȃǂɓ����Ă��܂������A���v���ƁA�u���z�×{��x�v���w����z�K�p�F��v�̂��Ƃ����������������Ă���Ζ��ʂɕی��ɓ���Ȃ��Ă��ǂ������Ǝc�O�ł��B

�@��Õی��͎�ɁA���@�������̎��Ô�̑��ړI�Ƃ��A���S�ی��͖���̎��ɉƑ��Ɏc�����߂̔����Ƃ��ē����Ă��܂����B���S�ی��Ɋւ��ẮA���̉Ƒ��̏�A�����g�̔N��Ȃǂ��l�����Ă��ꂼ������Ă���Ǝv���܂����A�q�����Ɨ����Ă��܂��ΕK�v�Ȃ��Ȃ�܂��B

�@�����Ĉ�Õی��B���@��������1�������萔��~���琔���~���x�̋��t�������炦�邱�Ƃ�A��p�Ȃǂ̎��Ô�ւ̕��S���y�������邽�߂̈��S���邽�߂ɓ�����P�[�X�������Ǝv���܂��B����ی���������E�E�E�E�B

�@�������A���{�ɂ͂ƂĂ��D�G���u���z�×{��x�v������܂��B����͂�����̈�Ô�������́A�����ɂ�蕥��Ȃ��Ă��ǂ��Ƃ����V�X�e���ł��B

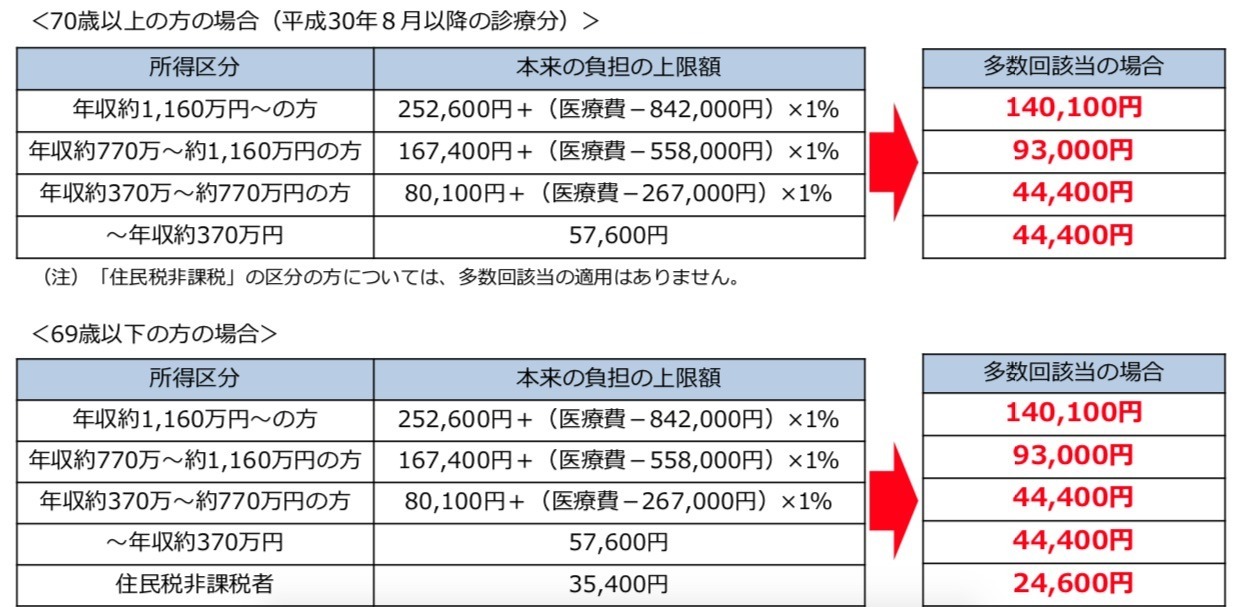

�@�N���ɂ��A���̎��ȕ��S�z�͕ς��܂����A�Ⴆ�A�N����370���~�܂ł̕��ł���A�ǂ�ȂɈ�Ô�������Ă�57,600�~�܂ł���������܂���B

�@�Ⴆ�Έ�Ô100���~���������Ƃ��܂��B���̂R�����l���S�Ȃ̂ŕ��S�z��30���~�ł��B�������A���z�×{��x�ɂ��57,600�~�܂ł̕��S�ł悭�A30���~�|57,600�~�̒��ߕ��ƂȂ�242,400�~�͌���A�ԋ�����܂��B

�@�N������370���~���Ė�770���~�܂ł̕��ł���Ύ��ȕ��S�z��80,100�~��30���~�|80,100�~�̒��ߕ��ƂȂ�219,900�~������A�ԋ������Ƃ����V�X�e���ł��B

�@���z�×{��x�͒N�������p�ł��܂��B�����ȑO�A10���قǓ��@�����ۂɗ��p���܂����̂ŏ�����܂����B

�@

�@

�@�������A���̂ƂĂ��D�G�ȍ��z�×{��x�̗B��̖��_���A�ԋ������̂��\�����Ă��琔������Ƃ������Ƃł��B�������N�ی��̕��Ȃ�s�撬����a�@�A��Ћ߂̕��ŎЉ�ی��Ȃǂɓ����Ă�����Ȃ�A���̊�Ƃ�������Ă���c�̂Ȃǂŕԋ��܂ł̎葱������Ԃ��ς��悤�ł��B�ꍇ�ɂ���Ă͔��N���炢������P�[�X������悤�ł��B

�@���z�×{��x�͌���ԋ��̃X�^�C���Ȃ̂ŁA�ꎞ�I�Ɏ����o���K�v������܂��B��Ô�100���~�̏ꍇ��30���~�A��Ô�50���~�Ȃ�15���~�A��Ô�30���~�Ȃ��9���~���܂������Ŏx�����A���z�����\�����Đ�������ɕԋ������d�g�݂ł��B���̂��߁A�ꍇ�ɂ���Ă͈ꎞ�I�Ɏ����o���z�����z�ɂȂ�P�[�X������܂��B1�����Ȃ�Ƃ������A2�����A3�����Ɠ��@�����������肷��ƈꎞ�I�ɂ���A�����o���z���{�f�B�u���[�̂��Ƃ������Ă��܂��B

�@�����ł���������ł��y���ł��鐧�x���w���x�z�K�p�F��x�ł��B

�@���z�×{��x�͂����m�̕��������Ǝv���܂����A�w���x�z�K�p�F��x�͖����̕��ɕ������Ƃ���A���܂藘�p���Ă���l�͂��Ȃ��悤�ł����B�����͏Z���̃����b�g�ɂȂ�悤�Ȃ��Ƃ͐ϋɓI�ɂ͈ē����Ă���܂���E�E�E�B

�@

�����A�����m��܂���ł������A���܂���YouTube�Œm���āA����A�Ŋ��̎s�����ɍs���Ĕ��s���Ă��炢�܂����B

�@�����w����z�K�p�F��x�͍������N�ی��̕��ł���A�NJ��̎s�撬�������̍������N�ی��̑����ɍs���Δ��s���Ă���܂��B����10�����炢�ł����ɔ��s���Ă��炦�܂����B�������N�ی��͖��N8��1�����N�x�ւ�ŗ��N7��31���܂ł�1�N�Ԃ��L�������ł��B�w����z�K�p�F��x�̗L��������������7��31���Ŋ�������܂����A7���ɓ���ƁA�V�����ی��������Ă��܂��̂ŁA�ʓ|�ł����A�����ɍs���Ď葱������ΐV�������̂s���Ă���܂��B

�@�����w����z�K�p�F��x�͓��@�\�肪�Ȃ�����A���N�Ō��C�ȕ��ł����s���Ă���܂��B�ی��ƍ��킹�ď������Ă����A�����A�}�ɓ��@���邱�ƂɂȂ��Ă��A�a�@�̑����ňꏏ�ɏo���A���ȕ��S�z�ȊO�̎x�����͂��Ȃ��čς݂܂��B�܂�A�ꎞ�I�Ȏ����o���͂��Ȃ��čς݂��ƂɂȂ�܂��B

�O�q�̗�Ō����A

�N����370���~�܂ł̕��Ȃ�@

�w����z�K�p�F��x�̒�57,600�~�̂ݎx�����A���ߕ��͕a�@���ƍs���Œ������Ă���܂��̂Ŏ����o���̕��S���y�ł��B

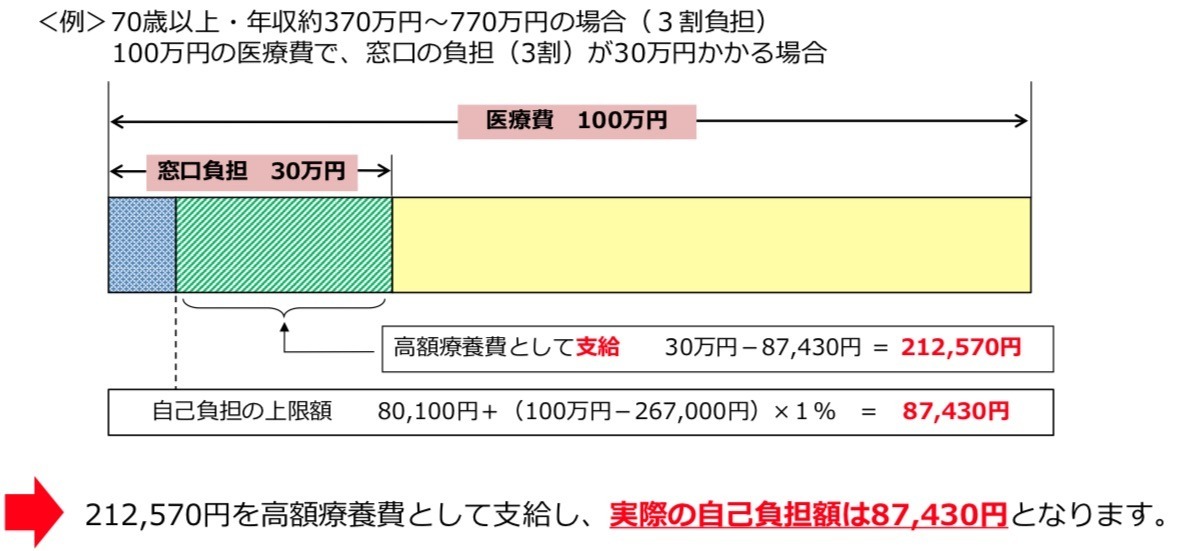

�N����370���~��770���~�܂ł̕��ł�

�w���x�z�K�p�F��x�̒�80,100�~�̂ݎx�����A���ߕ��͕a�@���ƍs���Œ������Ă���܂��B

�@���ȕ��S�z�͓����ł����A�ꎞ�I�ɂ���A�����o�������͒f�R�A�w���x�z�K�p�F��x�������Ă����āA�������@����Ƃ��ɒ���������K�I�S�J�͒i�Ⴂ�Ɋy�ł��B

�@���z�×{��x�ɁA����ɗ������������̂��w���x�z�K�p�F��x�ł��̂ŁA�����������Ă����A���@���Ô�ւ̕s����œ����Õی��͂��Ȃ�ߖ�ł��܂��B���̏ꍇ�́A�l���Ǝ�ł��̂ŋx�ƕ⏞��L���Ȃǂ͂���܂���̂ŁA����2,000�~�̌������ς̂ݓ����Ă��܂����A��Ј��̕��̏ꍇ�A�L����x�ƕ⏞�Ȃǂ�����Ǝv���܂��̂ŁA��Õی��ɓ���Ȃ��Ă��ǂ��P�[�X������̂ł͂Ǝv���܂��B

�Љ�ی��ɉ�������Ă�����̏ꍇ�́A���������Ђ�������Ă���g���Ŏ葱�����ł���Ǝv���܂��̂ŁA���k���Ă݂Ă͂������ł��傤���B

�w����z�K�p�F��x�s���Ă��炤�ꍇ�ł����A�ی����̉����������Ƃ������ƂȂ�܂��̂ł����ӂ��������B

�܂��A���z�x�b�h����@���̐H��A���Օi�Ȃǂ͑ΏۊO�ł����A�����͌��N�ł����Ă��g�������ł��̂Ŋ���肪�K�v�ł��ˁB

�K�v�ȕی��Ƃ���Ȃ��ی�

https://fanblogs.jp/tsukasamarunet/archive/177/0

15���~�̒���������Έ�Õی��͕K�v����܂���

https://fanblogs.jp/tsukasamarunet/archive/170/0

�ɂق�u���O���@

�ɂق�u���O��

�ɂق�u���O��

��܂���1�[�����肢���܂��I