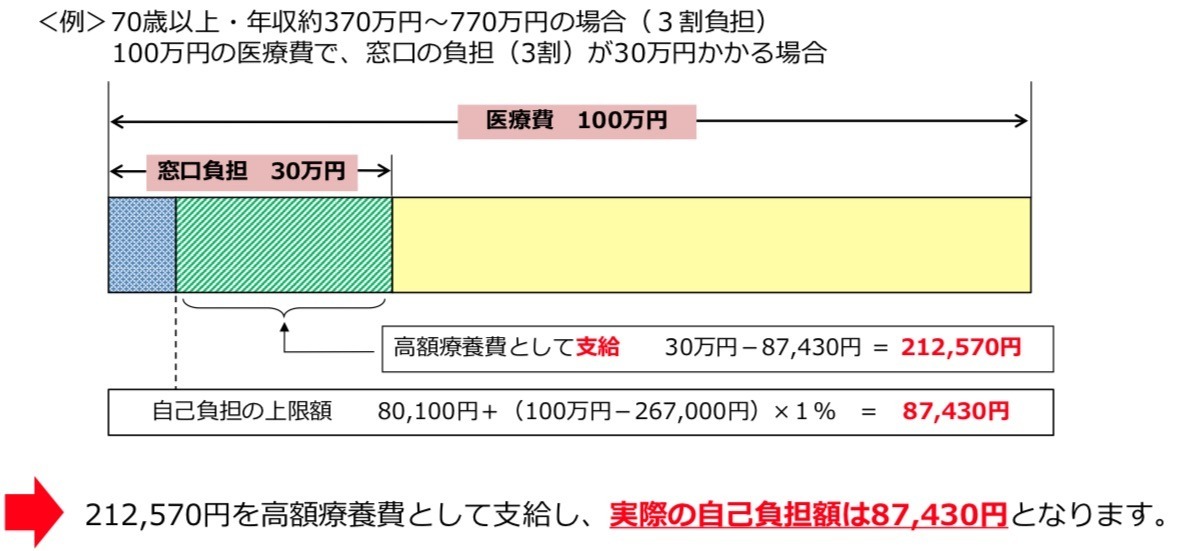

�剻������\�����߂�u���s�T���u���b�h�N���u�v

�@2019�N�ɓo�ꂵ������n��N���u�̋��s�T���u���b�h�N���u���A���N�A�R����ځi2021�N�Y�E��2�Δn�j�̕�W�n���f�r���[���}���܂��B

�@�O�g�̃j���[���[���h���オ���]�ł������A���͂��̎��ɂ͉�������܂���ł����̂ŁA���ۂ̂Ƃ���͂ǂ̒��x�̈��]�������̂��͂킩��܂���B

�@���̃N���u�̓����͕�W�n�̈����ł��B����ƁA�u�僌�[�X��ڎw�����A�_�[�g��Z���Ń��[�X�ŃR�c�R�c�Ə܋����҂��v�Ƃ����|���V�[���������Ă��܂��B

�ł��̂ŁA�o���o���̃I�[�v���ł̊����O���[�h���[�X��_�����ɂ͕s�����ȃN���u�ƌ����邩������܂���B

�@�����A2024�N����_�[�g���[�X�̉��v�Ō�2�Δn��3�ɂȂ�2024�N�́A���̃N���u�ɂƂ��Ă͒ǂ����ɂȂ邩������܂���B�����܂ł���]�I�ϑ��ł����E�E�E�E�B

�@�ł��A���݂̃L�����b�g�N���u����͑z�����ł��܂��A�m�[�U���t�@�[���ƒ�g����O�͓ߐ{��q���O���Y�̔n����ŁA�d�܃��[�X�����Ȃ�Ė]�߂Ȃ��ł����B�ł��̂ŁA�����킸��8�����őމ�܂����B���̃N���u���܂߁A�N���u�ݐЊ��ԍŒZ�ł̑މ�ł��B

�@�Ƃ��낪�A���̌�A�m�[�U���t�@�[���ƒ�g���A�n�b�g�g���b�N��V�[�U���I�Ȃǂ̊����n��y�o���A���݂Ɏ����Ă��܂��B�K���A���̓L�����b�g�N���u�̃l�I���A���Y���ŊC�OG1�����𖡂킦�܂������A���̌�ɂ��a�������A����n����ꎞ���x�݂������߁A�L�����b�g�N���u�ւ̐V���ȓ���́A�����ł��ˁB

�@�h�����ăV���N�z�[�X�N���u�ɂ͓���ł������̂́A��ՓI�ɏo���ł���4���̓�2���͖��������ށA��3�Δn�͍��܂Ŗ��o�����ށB���N�f�r���[�̌�2��1���݂̂Ɛ�s���Ȃ�Ƃ������܂���B

�@��N8���ɐV�K������E�C�����[�V���O�N���u�ł�4���o�����A���N�f�r���[���}���܂����A�V�K����̃N���u�Ȃ����ɂ������s���s�����B

�@���āA�{��̋��s�T���u���b�h�N���u�́A�܂��܂����m���ȂƂ��낪�����ł����A3�N�ԁA���t���������Ă݂āA�u���\�A�C�P���ł͂Ȃ����H�v�ƁA�m�M�͂Ȃ����̂́A�̊��I�Ɋ�������̂͂���܂��B

����3����S�Ăɏo�����Ă��܂��B�ȉ������̏o���n�ł��B(1/500���j

��2019�N�Y�i���S�j�@�o���S��

�G���f�B�^�[���i�āj�@10,000�~�@4�햢����

�u�[�P�U�S�[���h�i�āj10,000�~�@3�햢����

�u���C�����[���[�i���j15,000�~�@9�햢�����@

�i�S�[���h������̗ݐ�7,000�|�C���g���[���̂��ߎ���S8,000�~�j

�����F�I���G���^���L���O�i���j14,000�~�@1���N���X

�i������T�����@3�Ύ�2�햢������ɖ��É��ڐЂ�2�����ăt�@���h�Œ������A�B���A��R�햢�����j

�o���n����@����S�z�@28,000�~

��2020�N�Y�i���R�j�@�o��4��

�O�����V���X�[���i���j17,000�~�@2�햢�����E�r���s���ň��ށ@

�i�S�[���h������ݐϓ���17,000�|�C���g��S�z�[���̂��ߎ���S�Ȃ��j

�y���v�����l���i�āj0�~�@�����@1�햢��������

�����F�v���C�����[�g�i�āj 4��1���i1���N���X�j�@14,000�~�@

�i�S�[���h������ݐϓ���3,000�|�C���g�[�����p�Ŏ���S11,000�~�j

�����F�_�Y�����O�_���X�i���j���o���@14,000�~�@

�i�S�[���h������ݐϓ���13,000�|�C���g���[�����p�̂��ߎ���S1,000�~�j

�o���n����@����S�z�@12,000�~

��2021�N�Y�i���Q�j�@�o��4��

�A�N�V�m�X(���E�N�B�[���n�[�c21) 30,000�~�@

�i�S�[���h������ݐϓ���10,000�|�C���g���[�����p�Ŏ���S20,000�~�j

�n���E�b�h�u���[�X�i���E�n�j�[�p�C21�j20,000�~�@

�i�v���`�i������ݐϓ���2,500�|�C���g�[�����p�Ŏ���S17,500�~�j

�f���A���u���C�h�i���E�n�b�s�[�f�B�����}21�j12,000�~�@

�i�v���`�i������T�Ŗ����j

�e���Z�C���i�āE�x�X�g���[�g21�j12,000�~�@

�i�S�z�v���`�i������ݐϓ��̃|�C���g�ŏo���̂��ߎ���S�Ȃ��j

�o���n����@����S�z�@37,500�~

�R���㍇�v�̏o���n������z�@168,000�~�@�@����S���z�@ 77,500�~

�@�e����4�����̏o�������Ă��܂��B���s�T���u���b�h�N���u�͍�N��2����ڂ܂ł̓S�[���h����i�����3,300�~��1,500�|�C���g�Ҍ��j�ƃv���`�i����i�����5,500�~��2,500�|�C���g�Ҍ��j�̂ǂ��炩��������܂���ł����B�R���i�ЂŌ�����C�x���g���Ȃ��A�v���`�i���T�̃����b�g���Ȃ��������߁A�S�[���h����ŃX�^�[�g���܂����B���̂��ߌ����̈������Ƃ����1,500�|�C���g���Ҍ�����܂����B�����ςݏd�˂Ă����Ǝ�����ł̏o�����|�C���g�ōw���ł��܂����B

�@3����ڂ̕�W�������V�X�e�����ς��A�S�[���h������p�~����܂��B���������̃S�[���h����͂��̂܂܈ێ��ł��܂����B�����܂������A�R���i�Ђ���i�����A�C�x���g���ĊJ���ꂽ���Ƃʼn�����T�����p���₷�����Ƃ�A�|�C���g���Z���x���v���`�i��������Ƃ��������b�g�������Ǝv���A�S�[���h�������v���`�i����փO���[�h�A�b�v���܂����B

�@�e����4�����o�����A1����ڂ�2����ڂ��ꂼ���1���������オ��܂����B

�@1����ڂ̃I���G���^���L���O�͓�����T�Ŗ��������̂Ńf�r���[��̃Q�[�g���o���u�Ԃɏo���蓖�Ŕn�������m�肵�܂����i�j

�@2����ڂ̃v���C�����[�g��2��ڂŏ����オ��A�|�C���g�[�����Ă��邽�߂Q��ڂɂ��ďo���n�����������܂����B

�@�I���G���^���L���O���v���C�����[�g����͏o������x�ɁA�n��̉�������A�b�v���Ă����Ƃ����ł��B

�@�{���͂����Əo���������̂ł����A�ێ���ꗥ1,200�~�B��{�A���q���Ԃ��o�����Ԃ����͂邩�ɒ����̂ŁA�ŏI�I�ȕ��S�z�͕ς��Ȃ����̂́A�����j���O�R�X�g���������ɂȂ�܂��B

�@����ł��A���̒ቿ�i�ŁA�����オ�藦�͂��������Ǝv���܂��B

�ɂق�u���O��

�ɂق�u���O��

��܂���1�[�����肢���܂��I

�@