2021擭10寧28擔

15枩墌偺挋拁傪偡傟偽堛椕曐尟偼昁梫偁傝傑偣傫

丂巹傕娫傕柍偔娨楋傪寎偊傑偡丅懱椡傕彊乆偵悐偊傪姶偠傞崱擔偙偺崰偱偡偑丄偍偐偘偝傑偱嵶乆偲巇帠傕偡傞偙偲偑弌棃偰偄傑偡偺偱壗偲偐惗偒敳偄偰偄傑偡丅

丂偝偰奆偝傫傕曐尟偵偼擖傜傟偰偄傞偲巚偄傑偡丅帺摦幵曐尟傗丄壩嵭曐尟丄惗柦曐尟偵堛椕曐尟丄偝傜偵偼偑傫曐尟側偳曐尟夛幮傕偁傜備傞庤抜偱攧傝崬傫偱偄傑偡丅

丂巹傕埲慜偼偐側傝曐尟傪偐偗偰偄傑偟偨偑丄傎偲傫偳棙梡偡傞偙偲傕側偔丄寢壥揑偵偼乽幪偰嬥乿偱偟偨丅

壠懓偑偄偨偺偱巰傫偩偲偒偺曐尟傗昦婥偵側偭偨帪偺曐尟丄偑傫偵側偭偨傜偳偆偟傛偆摍偲偁傟偙傟峫偊偰擖偭偰偄傑偟偨丅

丂拞偱傕堛椕曐尟偼崱巚偆偲昁梫惈偼側偐偭偨偲姶偠偰偄傑偡丅偦偺棟桼偼擔杮偵偼偲偰傕桪廏側乽崅妟椕梴旓惂搙乿偑偁傞偐傜偱偡丅偛懚抦偺曽傕懡偄偲巚偄傑偡偑丄枅寧1擔偐傜偦偺寧枛傑偱偵偐偐偭偨堛椕旓傪岞揑偵彆惉偟偰偔傟傞惂搙偱偡丅

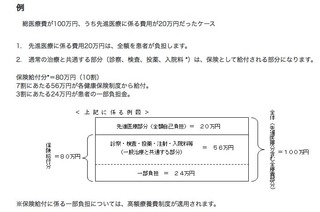

丂擭廂偵傛傝帺屓晧扴妟偑堘偄傑偡偑丄偳傫側偵旓梡偑偐偐偭偰傕3妱晧扴偡傟偽椙偔丄偦偙偐傜偝傜偵岞揑偵彆惉偝傟傑偡偺偱丄椺偊偽擭廂500枩墌偺曽側傜8枩墌偪傚偭偲偺帺屓晧扴偱OK偱偡偺偱擖堾媼晅嬥栚摉偰偵丄崅偄曐尟椏傪暐偭偰傑偱壛擖偡傞昁梫偑偁傝傑偣傫丅

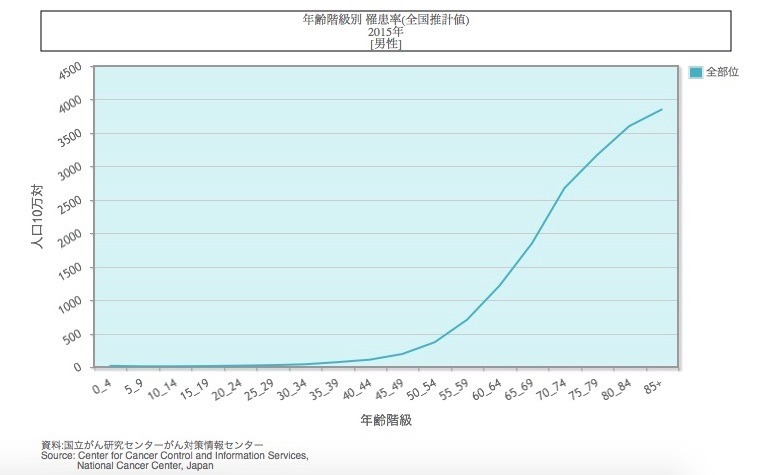

丂偑傫曐尟傕2恖偵1恖偑偑傫偵側傞帪戙偲尵傢傟偰丄偑傫曐尟偵擖偭偨傝丄摿栺傪偮偗偨傝偟偰壛擖偟傑偡偑丄幚嵺偵擭楊暿偱尒偰偄偔偲庒偄恖偼偦偆懡偔偼側偔65嵨埲崀偵媫憹偟傑偡丅2恖偵1恖偑偑傫偵側傞偲尵傢傟偰偄傞偺偼丄崅擭楊偺曽偺嵟戝抣傪婎弨偵偟偰偄傞孹岦偑偁傞傛偆偱偡丅偦傕偦傕丄崅楊偵側傟偽偑傫埲奜偺昦婥偵偐偐傞偙偲傕懡偔丄偑傫曐尟偼昁梫側偄偲巚偄傑偡丅偑傫偱偁傠偆偲懠偺昦婥偱偁傠偆偲崅妟椕梴旓惂搙偱僋儕傾乕弌棃傑偡丅暯嬒揑側擭廂偺曽偱偁傟偽丄懡偔尒偰傕10枩墌掱搙偺帺屓晧扴偱偡傒傑偡丅

丂偑傫曐尟偵偼梲巕慄帯椕傗廳棻巕慄帯椕側偳偺愭恑堛椕摿栺側偳偑晅懷偝傟偰偄傑偡偑丄尨懃丄堛巘偑帯椕偡傞偵奩摉偡傞偐偳偆偐偺敾抐傪偡傞偺偱丄慡偰偺偑傫姵幰偝傫偵揔墳偡傞偲偼尷傝傑偣傫丅愭恑堛椕偲暦偔偲岠壥偑偐側傝婜懸偱偒傞嵟怴堛椕偲偄偭偨僀儊乕僕傪帩偨傟傞曽傕偄傞偺偱偼偲巚偄傑偡偑丄傑偩枹抦悢偺偲偙傠偑偁傝丄杮摉偵岠壥偑偁傟偽曐尟揔墳偵側傞偼偢偱偡偐傜丄昁偢帯傞偲偄偆傕偺偱偼偁傝傑偣傫丅偦傟偱傕幚嵺偵偑傫偵偐偐偭偰偟傑偊偽榤傪傕捦傓巚偄偱帯椕偝傟傞曽傕偄傜偭偟傖傞偙偲偱偟傚偆丅

乮埲壓嶲峫偵偟偰偔偩偝偄乯

仠愭恑堛椕旓偺堦椺

仠梲巕慄帯椕偲偼

仠梲巕慄帯椕偑弌棃傞堛椕婡娭

仠廳棻巕慄帯椕偲偼

仠廳棻巕慄帯椕偑偱偒傞堛椕婡娭

丂

丂崅妟椕梴旓惂搙偼寬峃曐尟傗崙柉寬峃曐尟偵擖偭偰偄傞傎偲傫偳偺崙柉偑棙梡偱偒傑偡丅擭廂偵傕傛傝傑偡偑帺屓晧扴妟傕奣偹10枩墌掱搙偁傟偽忔傝愗傟傑偡丅崅偄曐尟椏傪枩堦偺偨傔偵僟儔僟儔偲暐偄懕偗傞側傜偽丄偦偺暘傪挋拁偵夞偟偰偍偄偨曽偑椙偄偺偱偼偲巚偄傑偡丅嵟嬤偼擖堾擔悢傕抁婜壔偺孹岦偑偁傝傑偡丅擖堾1擔栚偐傜媼晅嬥偑弌傞曐尟傕懡偄偱偡偑丄崅妟椕梴旓惂搙偑偁傝傑偡偺偱丄崅偄曐尟椏傪暐偭偰傑偱壛擖偡傞昁梫偑偁傞偺偐偼峫偊傕偺偱偡丅

丂偦傟偱傕晄埨偱偁傟偽搒摴晎導柉嫟嵪側偳偺妱埨側暔偵擖傟偽廫暘偩偲巚偄傑偡丅巹偼屄恖帠嬈庡偺偨傔夛幮堳偲堘偄昦婥傗働僈偱擖堾偟偨傝偟偰傕楯嵭傕丄桳媼惂搙傕丄媥嬈曗彏傕偁傝傑偣傫偺偱帺屓杊塹偡傞昁梫偑偁傝傑偡丅偦偺偨傔堛椕曐尟偼偨偩侾偮丄導柉嫟嵪偩偗壛擖偟偰偄傑偡丅妡偗嬥偑枅寧2,000墌偱悽戙偵娭學側偔堦棩偱偡丅1擭偵堦搙偺寛嶼帪偵妱栠嬥偑栠傝傑偡偺偱偐側傝儕乕僘僫僽儖偱偡丅擖堾媼晅嬥傕擭楊偵傛偭偰曄傢傝傑偡偑59嵨傑偱側傜8,500墌巟媼偝傟傑偡丅60嵨傪挻偊偰傕6,500墌巟媼偝傟傑偡丅枩堦丄愭恑堛椕傪庴偗傞偙偲偵側偭偰傕埨怱偱偡丅壖偵1儢寧掱搙偺擖堾偱巇帠偑偱偒側偄忬嫷偵側偭偰傕扨弮偵20枩墌掱搙偺曐尟嬥偑巟媼偝傟傑偡偺偱丄壗偲偐側傞偺偱偼偲巚偄傑偡丅寧2,000墌側傜擭娫24,000墌丄妱栠嬥偑35亾偔傜偄枅擭曉嬥偝傟傑偡偺偱幚幙偱偼擭娫20,000墌庛偱偡丅柉娫偺崅偄曐尟傪擖傞偔傜偄側傜崅妟椕梴旓惂搙偲慻崌偣偰傕偐側傝僐僗僩僷僼僅乕儅儞僗偼椙偄姶偠偱偡丅

仠巹偑擖偭偰偄傞導柉嫟嵪

丂嫟嵪僒乕價僗偼抧堟偵傛傝條乆偱偡偑妡偗嬥偲曐忈偺宍懺偵偼戝偒側嵎偼偁傝傑偣傫丅壠懓峔惉偵傛偭偰偼挋拁偑巚偄捠傝偵側傜側偄曽傕偄傜偭偟傖傞偲巚偄傑偡丅崅妟椕梴旓惂搙偑偁傝傑偡偺偱崅偄曐尟椏傪暐偄懕偗傞傛傝偼掅僐僗僩偺搒摴晎導柉嫟嵪偱埨怱偼攦偊傞偺偱偼偲巚偄傑偡丅

丂崅妟椕梴旓惂搙偼偲偰傕桪傟偨曐尟偱偡丅傎偲傫偳偺崙柉偑棙梡偱偒傑偡丅惓捈丄偳傫側偵堛椕旓偑偐偐偭偰傕擭廂偵墳偠偨帺屓晧扴妟偩偗偱偄偄傢偗偱偡丅

偱傕偙傫側堄尒傕偍暦偒偟傑偡丅

乽嵎妟儀僢僪戙偑偐偐傞偱偟傚丠乿

屄幒偵擖傟偽偐偐傝傑偡偑丄屄幒偼嬉戲昳偺堦庬偱偡丅昦婥偺帪偵偼1恖偱備偭偔傝媥傒偨偄偲偄偭偨巚偄傕丄巹帺恎丄擖堾偟偨宱尡傕偁傞偺偱傢偐傝傑偡丅偳偆偟偰傕偲尵偆偺偱偁傟偽挋嬥傪巊偆偙偲偱傕偄偄偲巚偄傑偡丅

乽怘旓傗徚栒昳傕偐偐傞傛偹丠乿

寬峃偱傕怘帠偼偟傑偡偟丄徚栒昳偼偐偐傝傑偡丅擖堾偟傛偆偑寬峃偱偁傠偆偑偐偐傝傑偡丅

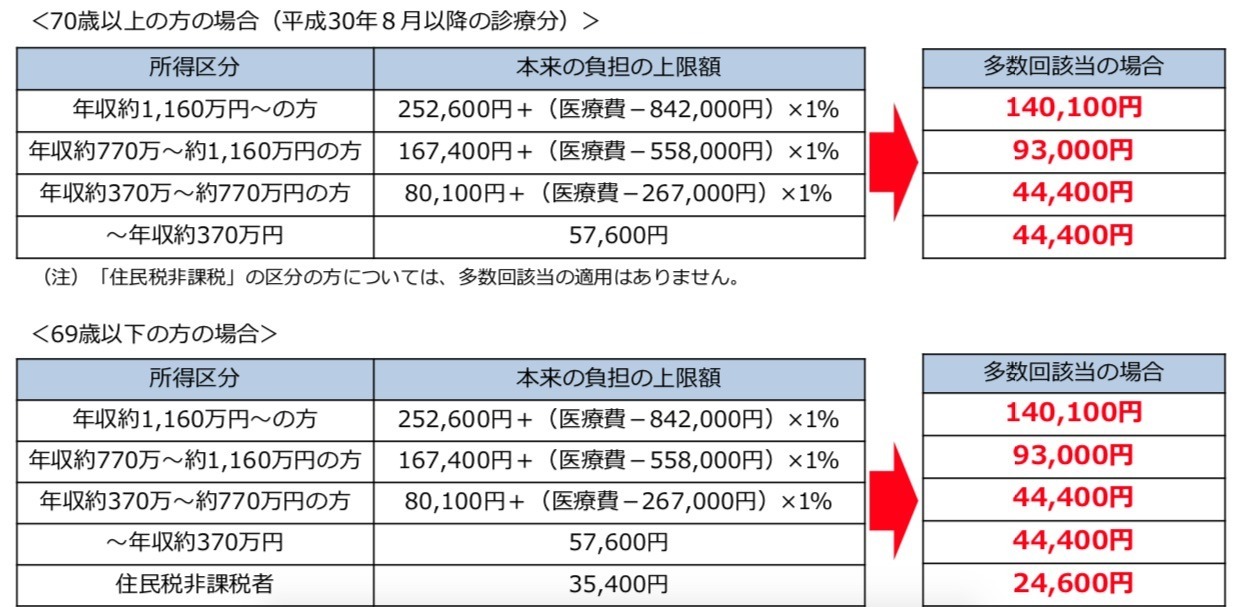

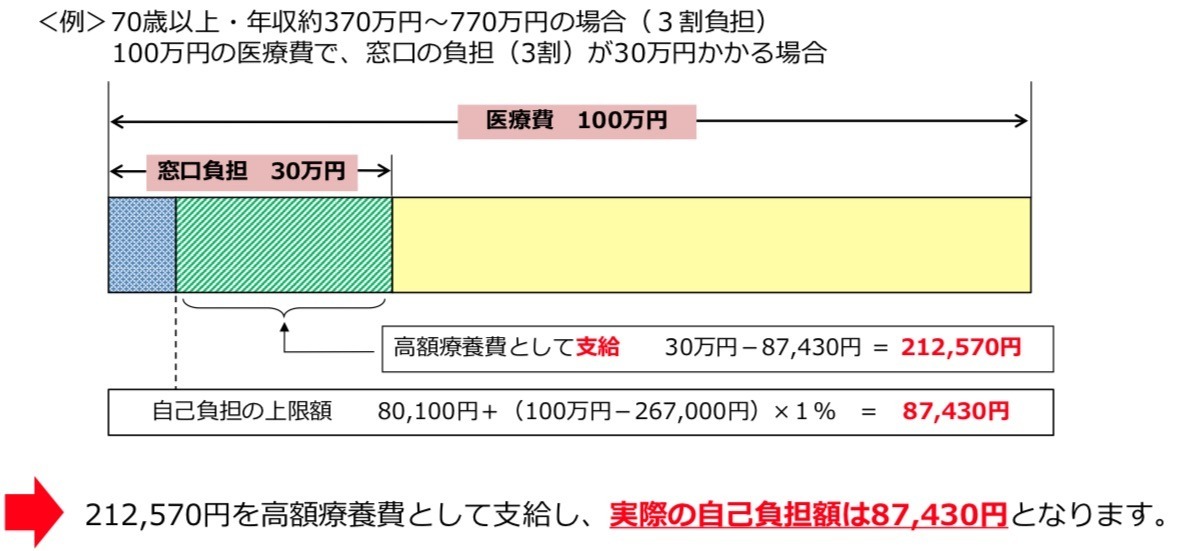

丂堛椕曐尟偼杮棃偼昁梫偼側偄偲巚偄傑偡丅椺偊偽丄擭廂370枩墌埲壓乮寧廂26枩墌埲壓乯偺曽偱偁傟偽帺屓晧扴妟偑57,600墌偱偡偟丄暯嬒揑側擭廂偺曽側傜帺屓晧扴妟偑80,100墌丅屄幒偺嵎妟儀僢僪戙傗怘旓丒徚栒昳傪峫椂偟偰傕15枩墌掱搙偺挋嬥偑偁傟偽忔傝愗傞偙偲偑弌棃傑偡丅夛幮堳偺曽側傜媥嬈曗彏傗桳媼傪棙梡偱偒傑偡丅巹偺傛偆側屄恖帠嬈庡乮僼儕乕儔儞僗娷傓乯偺曽偼曐忈偑旕忢偵敄偄偺偱帺屓杊塹偑昁梫偵側傝傑偡偑丄偦傟偱傕搒摴晎導柉嫟嵪偺妱埨側僾儔儞偵擖偭偰偍偗偽椙偄偺偱偼側偄偱偟傚偆偐丅

偵傎傫僽儘僌懞丂

偵傎傫僽儘僌懞

偵傎傫僽儘僌懞

偵傎傫僽儘僌懞

偵傎傫僽儘僌懞

椼傑偟偺1昜傪偍婅偄偟傑偡両

丂偝偰奆偝傫傕曐尟偵偼擖傜傟偰偄傞偲巚偄傑偡丅帺摦幵曐尟傗丄壩嵭曐尟丄惗柦曐尟偵堛椕曐尟丄偝傜偵偼偑傫曐尟側偳曐尟夛幮傕偁傜備傞庤抜偱攧傝崬傫偱偄傑偡丅

丂巹傕埲慜偼偐側傝曐尟傪偐偗偰偄傑偟偨偑丄傎偲傫偳棙梡偡傞偙偲傕側偔丄寢壥揑偵偼乽幪偰嬥乿偱偟偨丅

壠懓偑偄偨偺偱巰傫偩偲偒偺曐尟傗昦婥偵側偭偨帪偺曐尟丄偑傫偵側偭偨傜偳偆偟傛偆摍偲偁傟偙傟峫偊偰擖偭偰偄傑偟偨丅

丂拞偱傕堛椕曐尟偼崱巚偆偲昁梫惈偼側偐偭偨偲姶偠偰偄傑偡丅偦偺棟桼偼擔杮偵偼偲偰傕桪廏側乽崅妟椕梴旓惂搙乿偑偁傞偐傜偱偡丅偛懚抦偺曽傕懡偄偲巚偄傑偡偑丄枅寧1擔偐傜偦偺寧枛傑偱偵偐偐偭偨堛椕旓傪岞揑偵彆惉偟偰偔傟傞惂搙偱偡丅

丂擭廂偵傛傝帺屓晧扴妟偑堘偄傑偡偑丄偳傫側偵旓梡偑偐偐偭偰傕3妱晧扴偡傟偽椙偔丄偦偙偐傜偝傜偵岞揑偵彆惉偝傟傑偡偺偱丄椺偊偽擭廂500枩墌偺曽側傜8枩墌偪傚偭偲偺帺屓晧扴偱OK偱偡偺偱擖堾媼晅嬥栚摉偰偵丄崅偄曐尟椏傪暐偭偰傑偱壛擖偡傞昁梫偑偁傝傑偣傫丅

丂偑傫曐尟傕2恖偵1恖偑偑傫偵側傞帪戙偲尵傢傟偰丄偑傫曐尟偵擖偭偨傝丄摿栺傪偮偗偨傝偟偰壛擖偟傑偡偑丄幚嵺偵擭楊暿偱尒偰偄偔偲庒偄恖偼偦偆懡偔偼側偔65嵨埲崀偵媫憹偟傑偡丅2恖偵1恖偑偑傫偵側傞偲尵傢傟偰偄傞偺偼丄崅擭楊偺曽偺嵟戝抣傪婎弨偵偟偰偄傞孹岦偑偁傞傛偆偱偡丅偦傕偦傕丄崅楊偵側傟偽偑傫埲奜偺昦婥偵偐偐傞偙偲傕懡偔丄偑傫曐尟偼昁梫側偄偲巚偄傑偡丅偑傫偱偁傠偆偲懠偺昦婥偱偁傠偆偲崅妟椕梴旓惂搙偱僋儕傾乕弌棃傑偡丅暯嬒揑側擭廂偺曽偱偁傟偽丄懡偔尒偰傕10枩墌掱搙偺帺屓晧扴偱偡傒傑偡丅

丂偑傫曐尟偵偼梲巕慄帯椕傗廳棻巕慄帯椕側偳偺愭恑堛椕摿栺側偳偑晅懷偝傟偰偄傑偡偑丄尨懃丄堛巘偑帯椕偡傞偵奩摉偡傞偐偳偆偐偺敾抐傪偡傞偺偱丄慡偰偺偑傫姵幰偝傫偵揔墳偡傞偲偼尷傝傑偣傫丅愭恑堛椕偲暦偔偲岠壥偑偐側傝婜懸偱偒傞嵟怴堛椕偲偄偭偨僀儊乕僕傪帩偨傟傞曽傕偄傞偺偱偼偲巚偄傑偡偑丄傑偩枹抦悢偺偲偙傠偑偁傝丄杮摉偵岠壥偑偁傟偽曐尟揔墳偵側傞偼偢偱偡偐傜丄昁偢帯傞偲偄偆傕偺偱偼偁傝傑偣傫丅偦傟偱傕幚嵺偵偑傫偵偐偐偭偰偟傑偊偽榤傪傕捦傓巚偄偱帯椕偝傟傞曽傕偄傜偭偟傖傞偙偲偱偟傚偆丅

乮埲壓嶲峫偵偟偰偔偩偝偄乯

仠愭恑堛椕旓偺堦椺

仠梲巕慄帯椕偲偼

仠梲巕慄帯椕偑弌棃傞堛椕婡娭

仠廳棻巕慄帯椕偲偼

仠廳棻巕慄帯椕偑偱偒傞堛椕婡娭

丂

丂崅妟椕梴旓惂搙偼寬峃曐尟傗崙柉寬峃曐尟偵擖偭偰偄傞傎偲傫偳偺崙柉偑棙梡偱偒傑偡丅擭廂偵傕傛傝傑偡偑帺屓晧扴妟傕奣偹10枩墌掱搙偁傟偽忔傝愗傟傑偡丅崅偄曐尟椏傪枩堦偺偨傔偵僟儔僟儔偲暐偄懕偗傞側傜偽丄偦偺暘傪挋拁偵夞偟偰偍偄偨曽偑椙偄偺偱偼偲巚偄傑偡丅嵟嬤偼擖堾擔悢傕抁婜壔偺孹岦偑偁傝傑偡丅擖堾1擔栚偐傜媼晅嬥偑弌傞曐尟傕懡偄偱偡偑丄崅妟椕梴旓惂搙偑偁傝傑偡偺偱丄崅偄曐尟椏傪暐偭偰傑偱壛擖偡傞昁梫偑偁傞偺偐偼峫偊傕偺偱偡丅

丂偦傟偱傕晄埨偱偁傟偽搒摴晎導柉嫟嵪側偳偺妱埨側暔偵擖傟偽廫暘偩偲巚偄傑偡丅巹偼屄恖帠嬈庡偺偨傔夛幮堳偲堘偄昦婥傗働僈偱擖堾偟偨傝偟偰傕楯嵭傕丄桳媼惂搙傕丄媥嬈曗彏傕偁傝傑偣傫偺偱帺屓杊塹偡傞昁梫偑偁傝傑偡丅偦偺偨傔堛椕曐尟偼偨偩侾偮丄導柉嫟嵪偩偗壛擖偟偰偄傑偡丅妡偗嬥偑枅寧2,000墌偱悽戙偵娭學側偔堦棩偱偡丅1擭偵堦搙偺寛嶼帪偵妱栠嬥偑栠傝傑偡偺偱偐側傝儕乕僘僫僽儖偱偡丅擖堾媼晅嬥傕擭楊偵傛偭偰曄傢傝傑偡偑59嵨傑偱側傜8,500墌巟媼偝傟傑偡丅60嵨傪挻偊偰傕6,500墌巟媼偝傟傑偡丅枩堦丄愭恑堛椕傪庴偗傞偙偲偵側偭偰傕埨怱偱偡丅壖偵1儢寧掱搙偺擖堾偱巇帠偑偱偒側偄忬嫷偵側偭偰傕扨弮偵20枩墌掱搙偺曐尟嬥偑巟媼偝傟傑偡偺偱丄壗偲偐側傞偺偱偼偲巚偄傑偡丅寧2,000墌側傜擭娫24,000墌丄妱栠嬥偑35亾偔傜偄枅擭曉嬥偝傟傑偡偺偱幚幙偱偼擭娫20,000墌庛偱偡丅柉娫偺崅偄曐尟傪擖傞偔傜偄側傜崅妟椕梴旓惂搙偲慻崌偣偰傕偐側傝僐僗僩僷僼僅乕儅儞僗偼椙偄姶偠偱偡丅

仠巹偑擖偭偰偄傞導柉嫟嵪

丂嫟嵪僒乕價僗偼抧堟偵傛傝條乆偱偡偑妡偗嬥偲曐忈偺宍懺偵偼戝偒側嵎偼偁傝傑偣傫丅壠懓峔惉偵傛偭偰偼挋拁偑巚偄捠傝偵側傜側偄曽傕偄傜偭偟傖傞偲巚偄傑偡丅崅妟椕梴旓惂搙偑偁傝傑偡偺偱崅偄曐尟椏傪暐偄懕偗傞傛傝偼掅僐僗僩偺搒摴晎導柉嫟嵪偱埨怱偼攦偊傞偺偱偼偲巚偄傑偡丅

丂崅妟椕梴旓惂搙偼偲偰傕桪傟偨曐尟偱偡丅傎偲傫偳偺崙柉偑棙梡偱偒傑偡丅惓捈丄偳傫側偵堛椕旓偑偐偐偭偰傕擭廂偵墳偠偨帺屓晧扴妟偩偗偱偄偄傢偗偱偡丅

偱傕偙傫側堄尒傕偍暦偒偟傑偡丅

乽嵎妟儀僢僪戙偑偐偐傞偱偟傚丠乿

屄幒偵擖傟偽偐偐傝傑偡偑丄屄幒偼嬉戲昳偺堦庬偱偡丅昦婥偺帪偵偼1恖偱備偭偔傝媥傒偨偄偲偄偭偨巚偄傕丄巹帺恎丄擖堾偟偨宱尡傕偁傞偺偱傢偐傝傑偡丅偳偆偟偰傕偲尵偆偺偱偁傟偽挋嬥傪巊偆偙偲偱傕偄偄偲巚偄傑偡丅

乽怘旓傗徚栒昳傕偐偐傞傛偹丠乿

寬峃偱傕怘帠偼偟傑偡偟丄徚栒昳偼偐偐傝傑偡丅擖堾偟傛偆偑寬峃偱偁傠偆偑偐偐傝傑偡丅

丂堛椕曐尟偼杮棃偼昁梫偼側偄偲巚偄傑偡丅椺偊偽丄擭廂370枩墌埲壓乮寧廂26枩墌埲壓乯偺曽偱偁傟偽帺屓晧扴妟偑57,600墌偱偡偟丄暯嬒揑側擭廂偺曽側傜帺屓晧扴妟偑80,100墌丅屄幒偺嵎妟儀僢僪戙傗怘旓丒徚栒昳傪峫椂偟偰傕15枩墌掱搙偺挋嬥偑偁傟偽忔傝愗傞偙偲偑弌棃傑偡丅夛幮堳偺曽側傜媥嬈曗彏傗桳媼傪棙梡偱偒傑偡丅巹偺傛偆側屄恖帠嬈庡乮僼儕乕儔儞僗娷傓乯偺曽偼曐忈偑旕忢偵敄偄偺偱帺屓杊塹偑昁梫偵側傝傑偡偑丄偦傟偱傕搒摴晎導柉嫟嵪偺妱埨側僾儔儞偵擖偭偰偍偗偽椙偄偺偱偼側偄偱偟傚偆偐丅

偵傎傫僽儘僌懞丂

偵傎傫僽儘僌懞

偵傎傫僽儘僌懞

椼傑偟偺1昜傪偍婅偄偟傑偡両

亂偙偺僇僥僑儕乕偺嵟怴婰帠亃

-

-

-

-

-

no image

偙偺婰帠傊偺僐儊儞僩

僐儊儞僩傪彂偔

偙偺婰帠傊偺僩儔僢僋僶僢僋URL

https://fanblogs.jp/tb/11061588

仸僽儘僌僆乕僫乕偑彸擣偟偨僩儔僢僋僶僢僋偺傒昞帵偝傟傑偡丅

偙偺婰帠傊偺僩儔僢僋僶僢僋