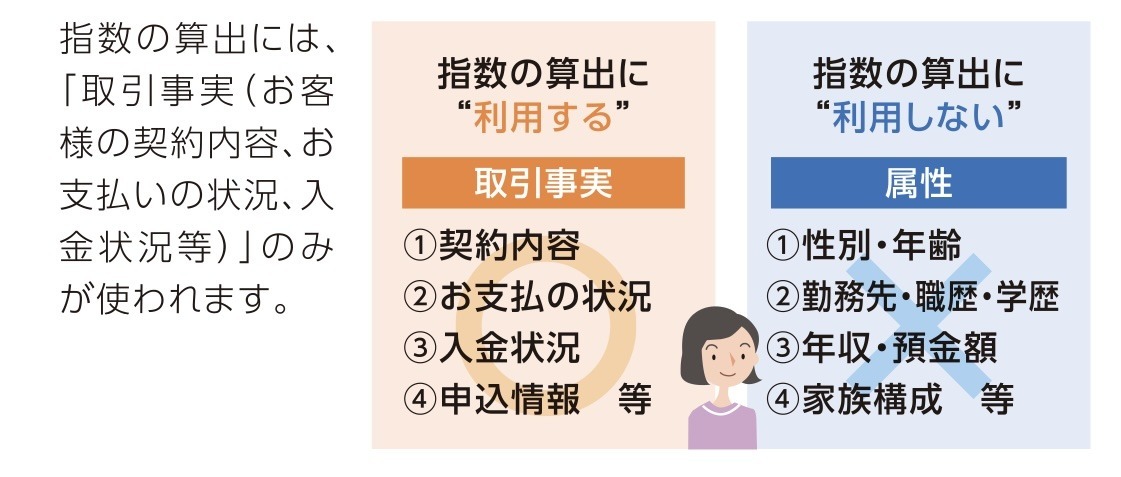

2024年11月28日から個人信用情報機関のCICで、「クレジット・ガイダンス」というスコアの情報が見られるようになりました。年収、性別、年齢、学歴、預金額等の資産、家族構成などの「いわゆる属性」は加味されず、あくまでも現時点での契約内容や、支払い状況、入金状況、申込情報といった取引事実を項目別に比率算出化したスコアということのようです。

2024年12月1日、11月末まで残っていた金融事故履歴と申込履歴が消えたため、CICでの金融事故履歴が4件残っている金融ブラック状態でのスコアを確認のため開示しました。

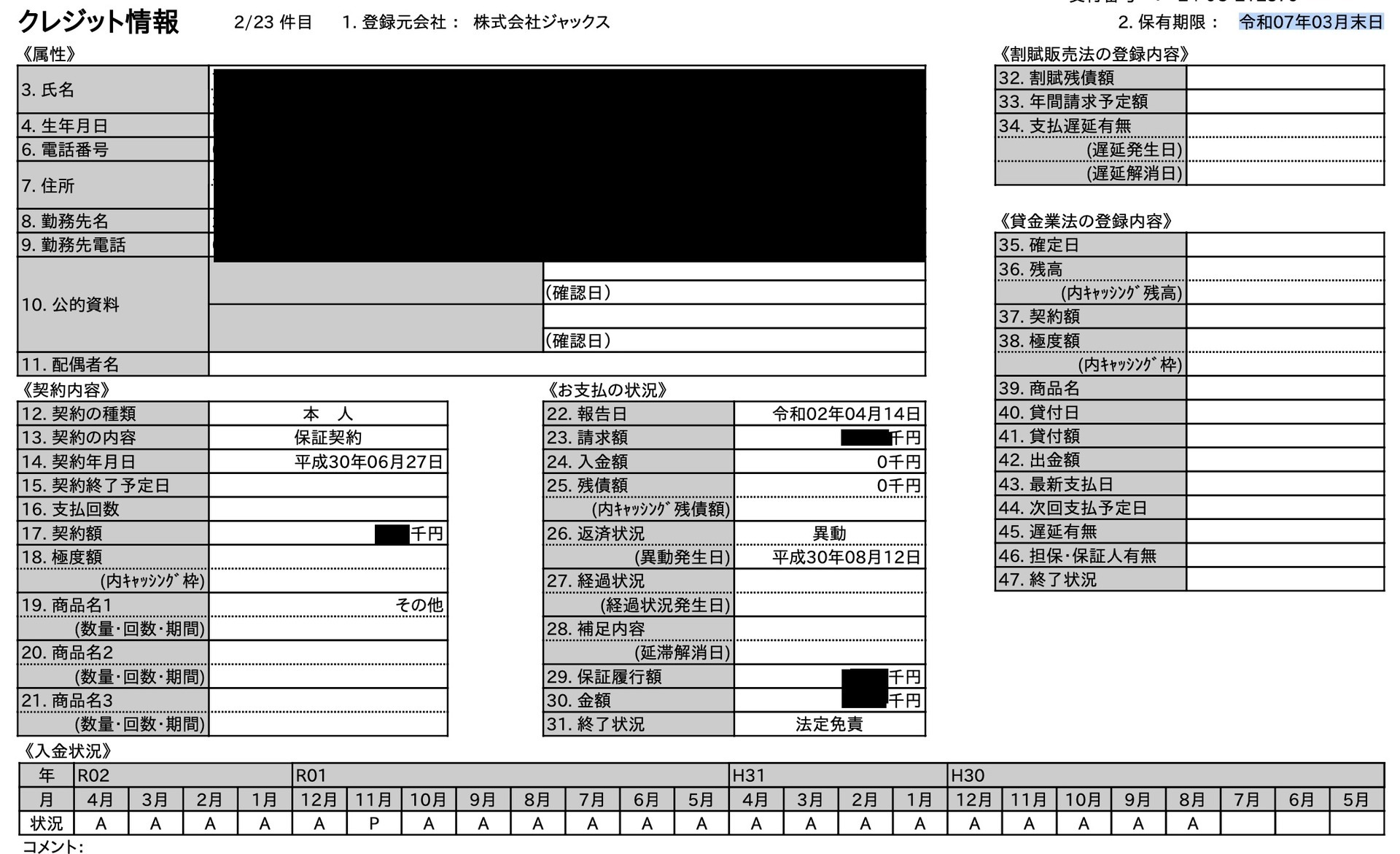

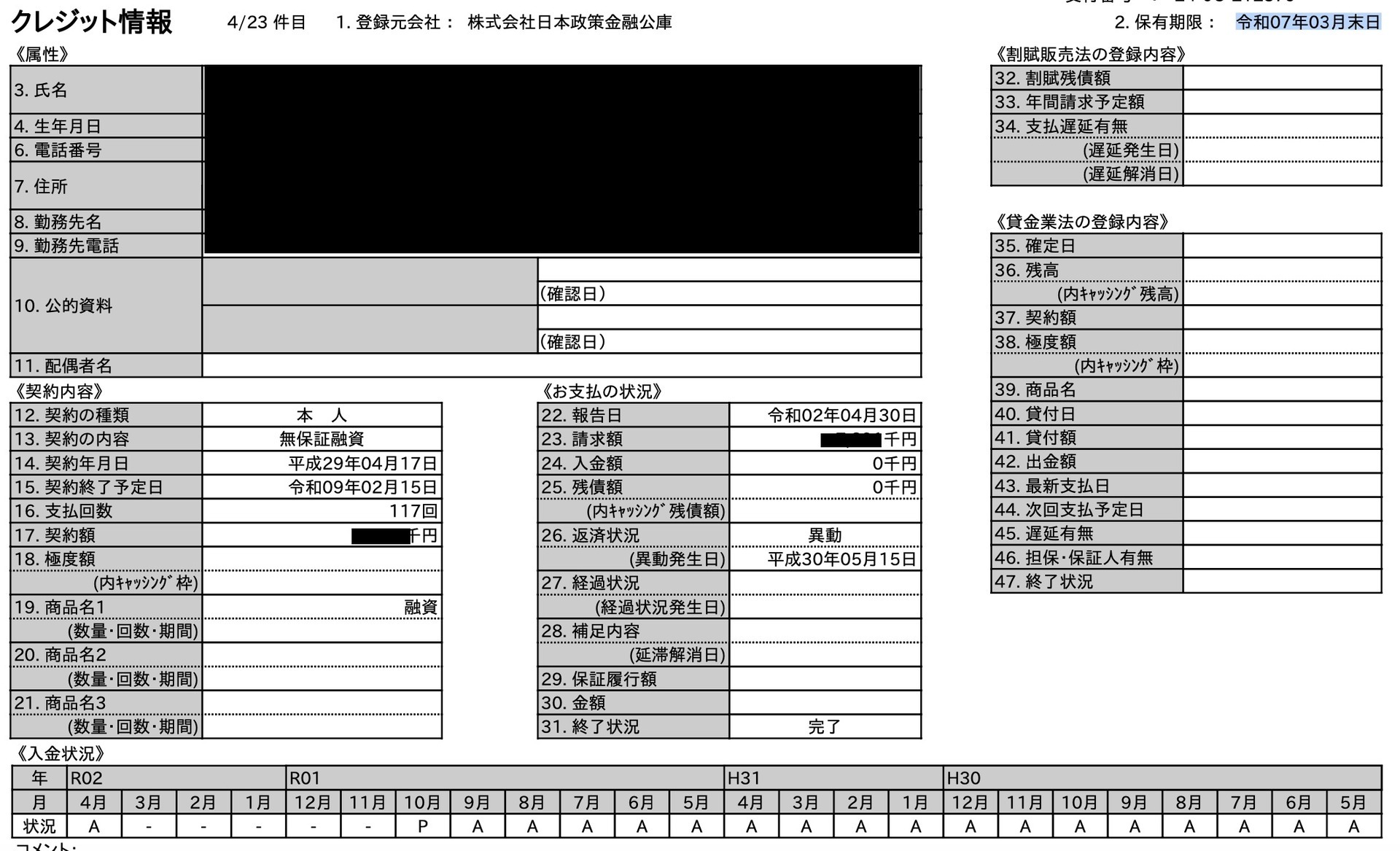

まず、金融事故履歴が残っている4社は・・・

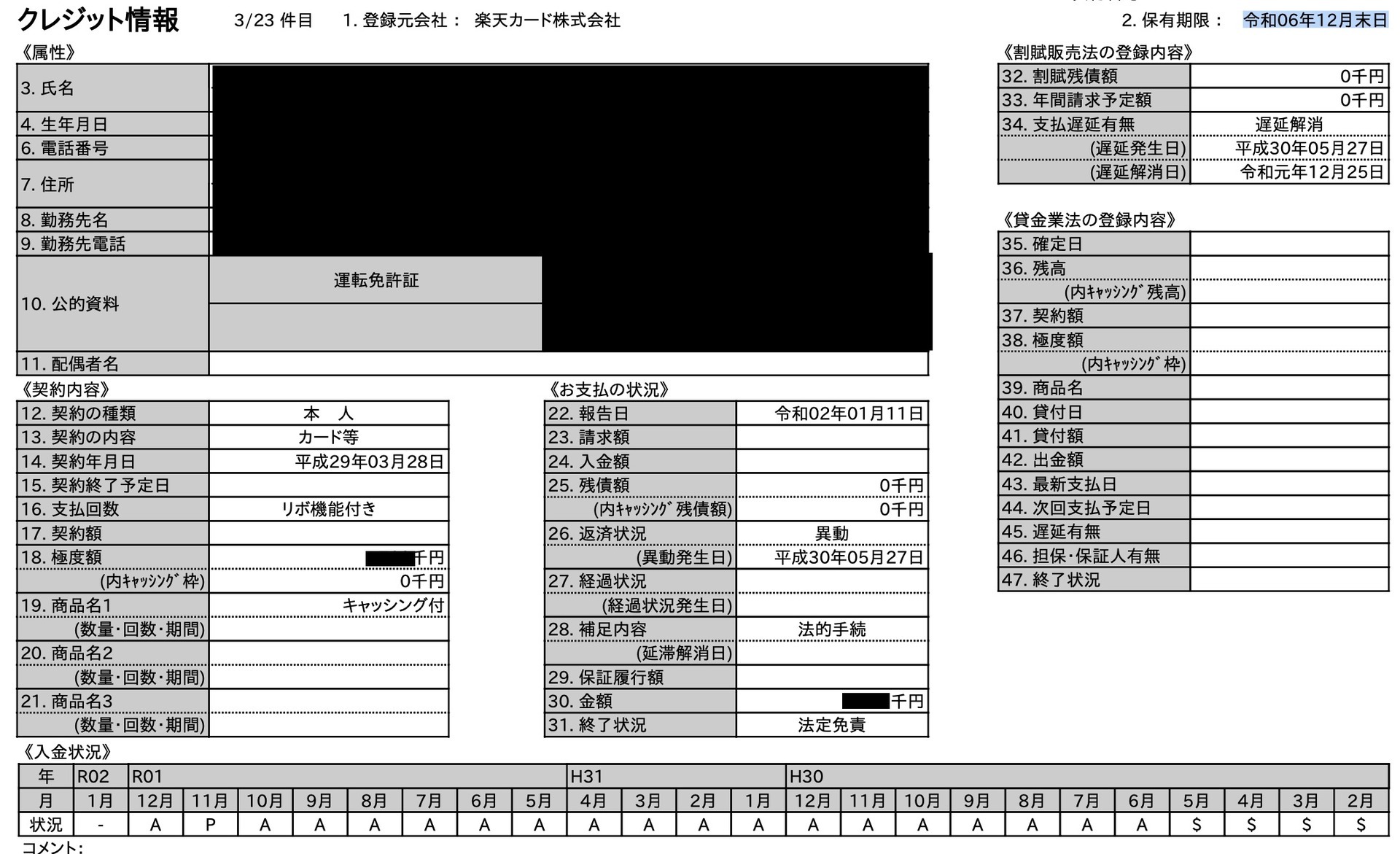

1 楽天カード(2024年12月末まで)

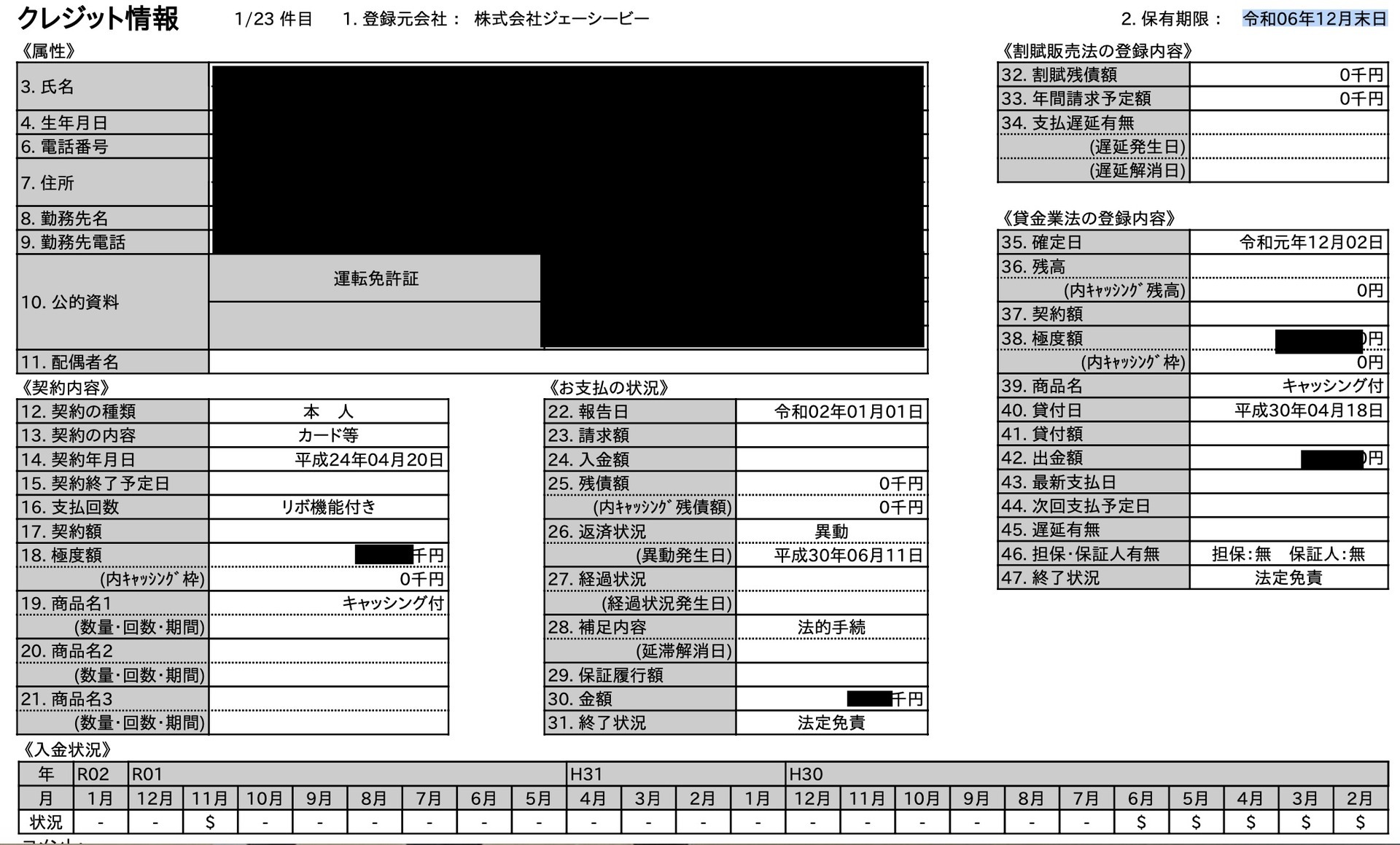

2 ジェーシービー(2024年12月末まで)

3 ジャックス(2024年3月末まで)

4 日本政策金融公庫(2024年3月末まで)

この4社の異動情報(自己破産による法定免責)が残っている状態です。

次に、現在契約中のクレジットカードは5社(8枚)で、契約期間が長い順に

1 メルペイ(メルカード)が24か月

2 ライフカードゴールドが20か月

3 ペイディが19か月

4 アメックス(プレミアムカード)が12か月

5 アメックス(グリーン)が11か月

6 アメックス(ANA)が10か月

7 ネクサスカード セレクトが9か月

8 アメックス(ビジネス グリーン)が2か月

最長がメルカードの発行元メルペイで、年間決済額が200万円をこえて1番多いアメックスのプレミアムが12か月(1年)で、1番短いのがアメックス・ビジネス グリーンの2か月で、契約期間としてはそれほど長いものではありません。ネクサスカード セレクトは発行後、一度も決済はしていません。

すでに、解約して完了となったカードがライフカードデポジットやネクサスカードデポジットなど現在利用しているカード会社と重複しているものになるため、自己破産後のクレヒス修行期間は5年近くありますが、現在利用しているカードでの最長期間は24か月(2年)が最長になります。

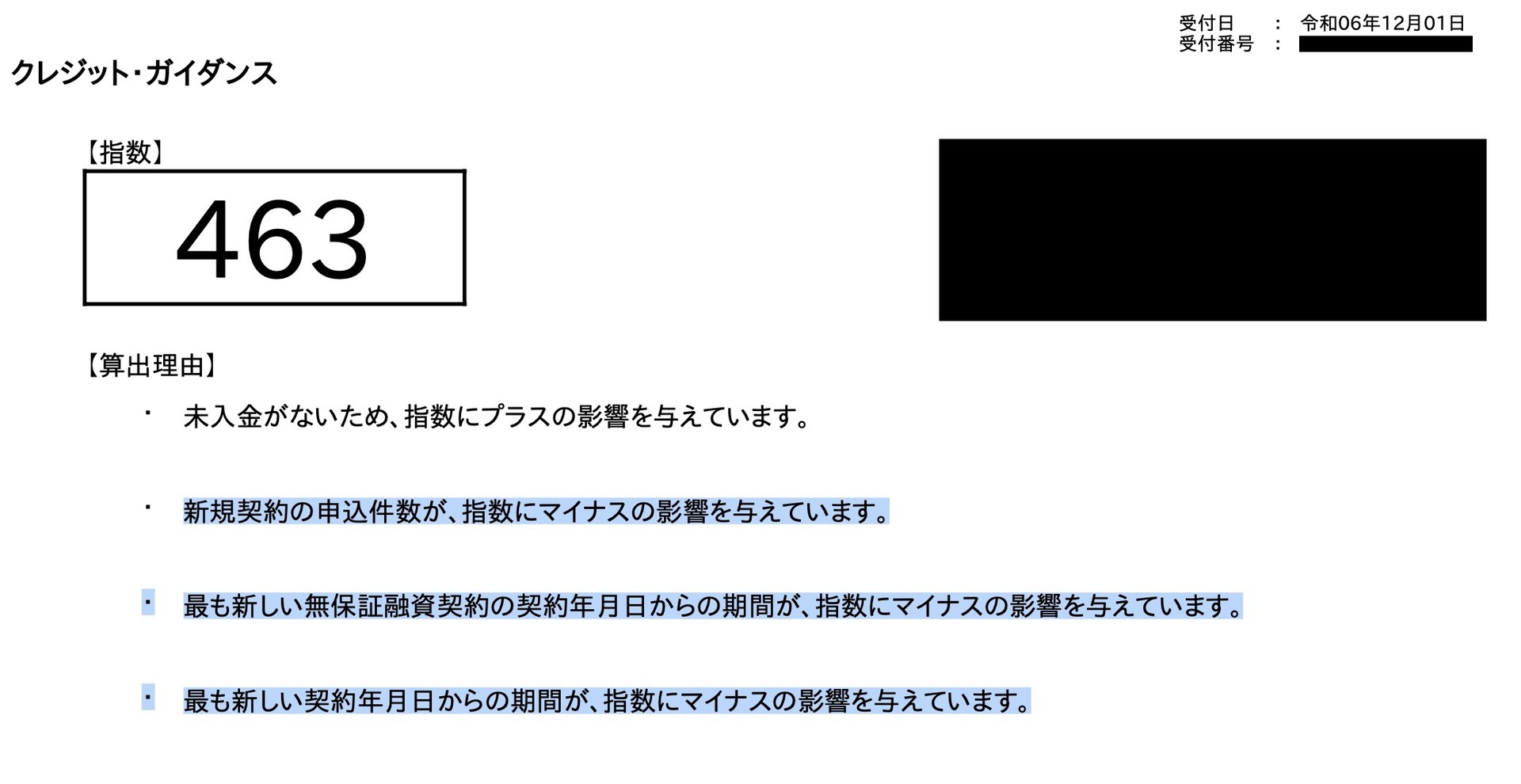

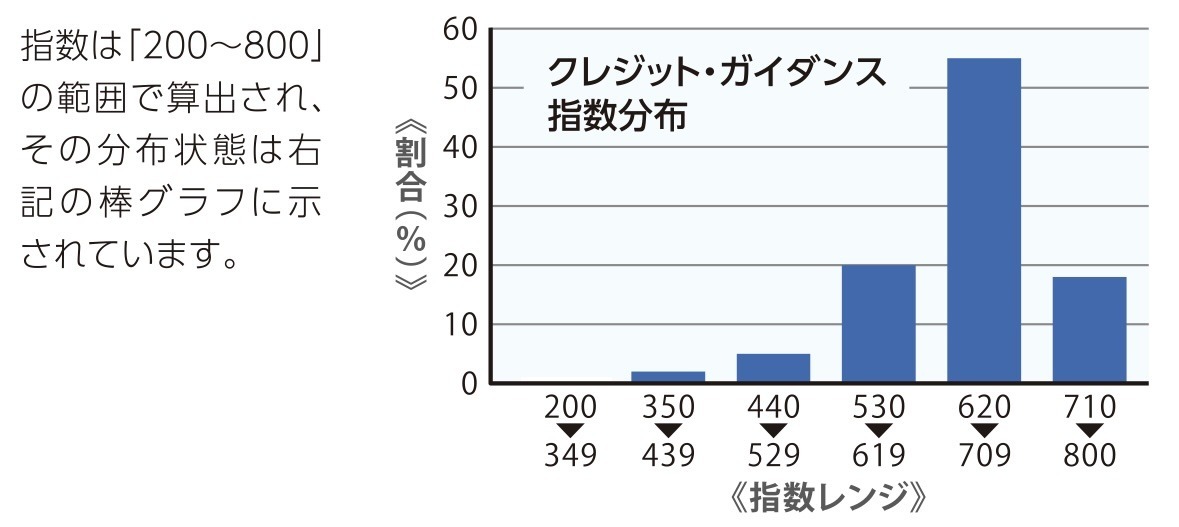

2024年12月1日時点での私のスコアは 463 でした。

算出理由を見てみますと、

・未入金がないため、指数にプラスの影響を与えています。

アメックス4枚をはじめ、その他のカードでも全てクレヒスが$マークで遅れはありませんので、これは該当しています。

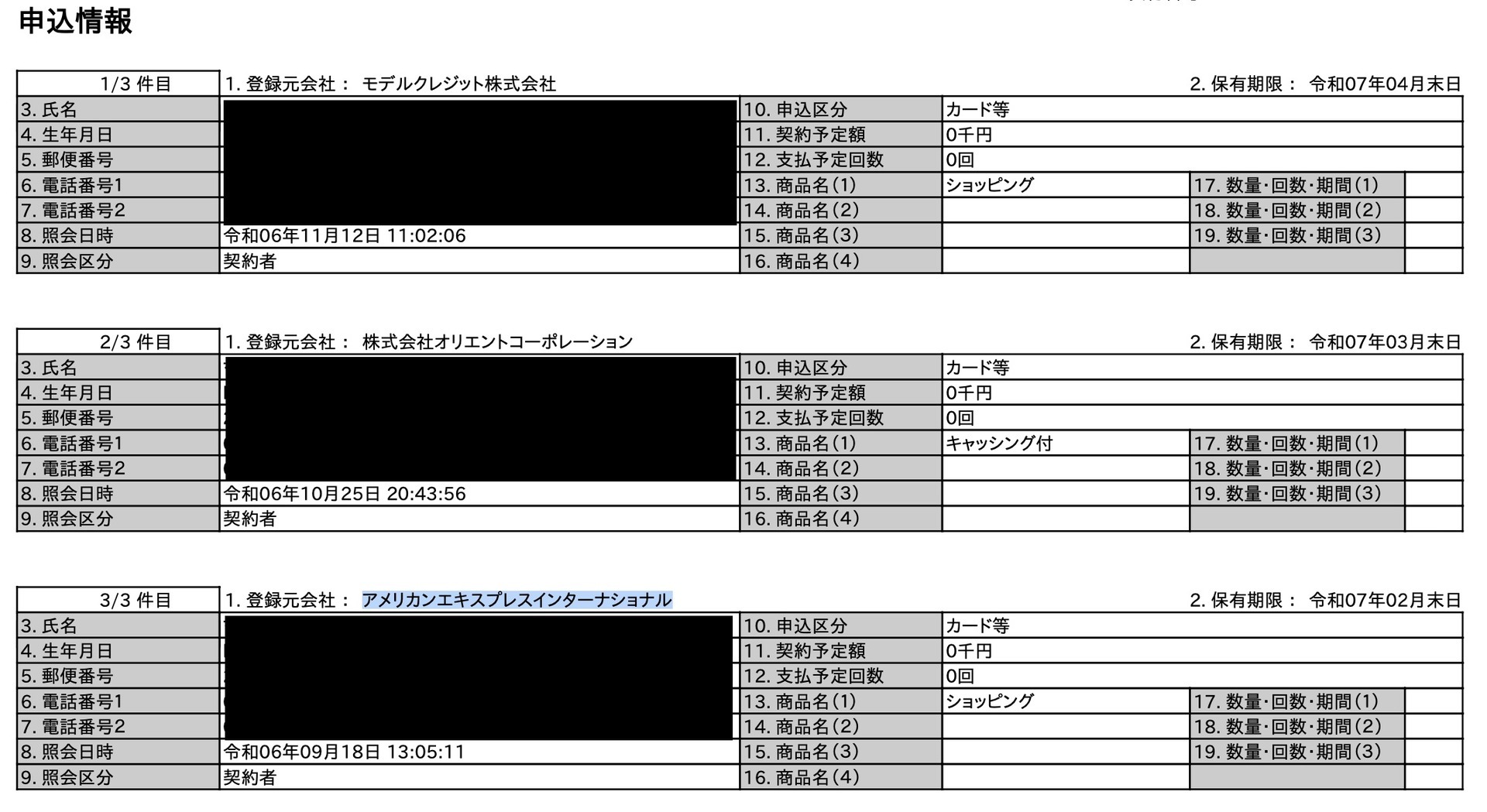

・新規契約の申込件数が、指数にマイナスの影響を与えています。

開示時点での申込件数履歴は3件あります。モデルクレジットはモデッカカード、オリエントコーポレーションはオリコカード、アメリカンエキスプレスはアメックス・ビジネス グリーンカードの申込履歴になりますが、アメックス・ビジネス グリーンは可決したため、クレヒスに載っていますが、モデッカカードとオリコカードは否決されました。

・最も新しい無保証融資契約の契約年月日からの期間が、指数にマイナスを与えています。

これはおそらく自己破産による4社の金融事故情報のことだと思います。

・最も新しい契約年月日からの期間が、指数にマイナスの影響を与えています。

直近での契約となるとアメックス・ビジネス グリーンの2か月ですから、おそらくこの期間の短さなのではと思います。最長でもメルカードのメルペイの24か月(2年)ですので、全体的には契約継続期間は短いため、これらのことがマイナスになっているのではと思います。

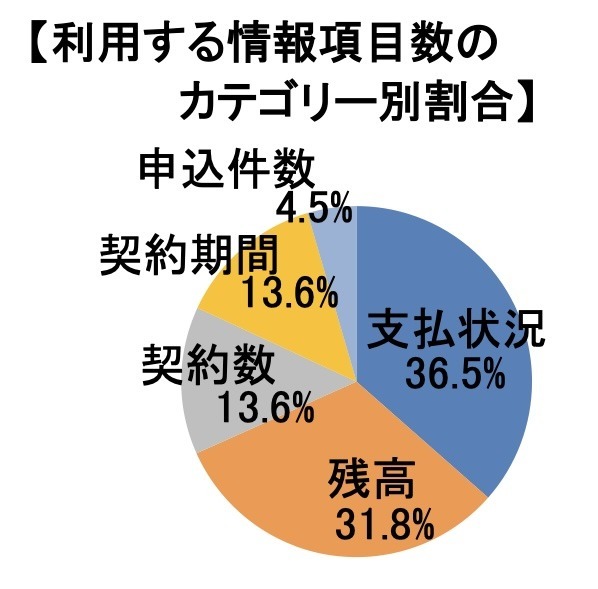

CICのサイトによれば、算出される項目比率は支払状況が36.5%、残高31.8%のこの2項目が全体の6割強を占めています。自己破産などでの金融事故履歴が残っている金融ブラック状態では、支払状況(踏み倒したという事実)や残高の部分(これも踏み倒してしまったという分類に入る可能性あり))では大きなハンデにはなるのではと思います。

現段階でのスコア 463 はCICの指数レンジによる分布では悪い方の分類に入ります。

まぁ、これは金融事故情報の履歴が残っている金融ブラック状態ですので仕方ないと言えるでしょうね。

今回のスコアでは463という現状でしたが、2025年3月に事故情報が全て消えますので、2025年4月以降に再度、CIC開示をして、今回の結果がどう変わるのかを確認してみるつもりです。

2025年4月から金融機関がスコアを閲覧できるようになるそうですが、金融機関ではすでに独自のソフトで申込者の金融事情は把握しているはずですので、あまり気にしても仕方ないと思っています。この状態でもクレジットカードは持てているので、あくまでも現在の自分自身への点数を知る通信簿程度に考えておけば良いのだと思います。

にほんブログ村

にほんブログ村

励ましの1票をお願いします!