�A�����J���E�G�L�X�v���X�J�[�h3���擾�ŏI�~�����Ȕj�Y�Ɛӌ�Ɉ�Ԑh�������̂��N���W�b�g�J�[�h�����ĂȂ����Ƃł����B�@���̏ꍇ�͎��Ƃ̌X�����傫�Ȍ����Ŏ��Ȕj�Y�Ɏ���܂������A���ʓI�ɃN���W�b�g�J�[�h��Ђ��s�ɑ���Ȃ邲���f�������Ă��܂��܂����B�K���ɂ��A���Ȕj�Y�Ɛӂ����̂Ő����̍Č����\�ɂȂ�܂������A���Ȕj�Y�ɂ��N���W�b�g�J�[�h�����ĂȂ��Ȃ������ƂŁA���Ȕj�Y��͂��Ȃ�h���v�������܂����B����̎x�����͌���������������Ƃ��łȂ�Ƃ��Ȃ�܂����A�l���Ǝ�̂��ߗ��֕���������܂��B��Ԃ͏o���Ȃǂ̌�ʔ��h����ŁA���ɂ���Ă͗��ւ��d�Ȃ�Ƃ��Ȃ�̋��z�ɂȂ�܂��B���������ɂ���Ă̓L���b�V���t���[���낤���Ȃ�܂��B���Ȕj�Y��ł�����]�͎����Ȃǂ���܂���B

�@�N���W�b�g�J�[�h������Γ�����ł̎x�������\�ɂȂ邽�߁A����قǂ��肪�������̂͂���܂���B���Ƃ��Ȃ�Ȃ����̂��ƔY��ł������ɕۏ؋���a����f�|�W�b�g�^�̃N���W�b�g�J�[�h�����C�t�J�[�h�Ђ����s���Ă��邱�Ƃ�m��܂����B�ۏ؋��z�����p���x�z�ƂȂ�܂����A�f�r�b�g�J�[�h��v���y�C�h�J�[�h�ƈႢ�A�x������܂����p�g���������邽�߁A�lj��ł���������K�v���Ȃ����߁A�܂��ɋ~����ł����B�܂��A�N���q�X�i�N���W�b�g�J�[�h�q�X�g���[�j���V���ɐς�ł����邱�Ƃ���A�Ȃ��Ȃ��̂�����5���~�̕ۏ؋���a���郉�C�t�J�[�h�f�|�W�b�g�i���x�z5���~�j�̐\�����݂����܂����B�R�����ʂ邩�킩��܂���ł������A���s�����Ȃ��܂����B2020�N3���ł����B�قړ����ɐV�^�R���i�E�C���X�����E���ɖ������ċً}���Ԑ錾�ɂ��u���̐�ǂ��Ȃ�̂��v�ƕs���̒��A���̎��Ȕj�Y��̐������X�^�[�g���܂��B

�A���b�N�X�J�[�h�̎擾���o�����̂́A�Ȃ��Ȃ���5���~�����ĔP�o���Ĕ��s���Ă�������A���̃��C�t�J�[�h�f�|�W�b�g�����_�ƂȂ�܂��B�@���Ȕj�Y�ƐӒ����58�Ƃ����N��ł�����A�N���W�b�g�J�[�h���擾�ł���Ƃ͍l�����܂���ł������A�ۏ؋���a���ĒS�ۂƂ��郉�C�t�J�[�h�f�|�W�b�g�ƁA���̌�ɔ��s���Ă�������l�N�T�X�J�[�h�i�f�|�W�b�g�j��2�����g���N���q�X�̍\�z�����Ă������ƂŁA�����J�[�h��C�t�J�[�h�S�[���h�Ȃǂ̃N���W�b�g�J�[�h���擾���邱�Ƃ��o���A�f�|�W�b�g�^�N���W�b�g�J�[�h����̒E�p���ł��܂����B�܂��A�����̃J�[�h�ŔN��150�`200���~�̌��ς�4�N�ɓn��s���N���q�X�̃A�b�v�f�[�g��i�߂Ă��܂����B���̐ςݏd�˂��t�����A���Ȕj�Y�Ɛӂ���킸��4�N�ŁA�l�M�p���@�ւɂ͋��Z���̗������܂��c���Ă�����Z�u���b�N�ł����A�w�q���g�� �I�i�[�Y�A�����J���G�L�X�v���X�J�[�h�x�A�w�A�����J���G�L�X�v���X�E�O���[���E�J�[�h�x�wANA�A���b�N�X�J�[�h�x�̃A���b�N�X�J�[�h��3�������ɂȂ�܂����B

���Z�u���b�N�̕����A���b�N�X��_���Ȃ�N�Ԍ��ϊz�Œ�100���~��ڕW�ݒ���@�A���b�N�X�J�[�h�ɂ͔N�����J�[�h�͑��݂����A��Ԉ���ANA�A���b�N�X�Őō�7,700�~�ł��B�A���b�N�X�͋��Z�u���b�N�ł��擾���\�ł����A�ł��邾���N���������Ȃ��Ƃ������Ƃ���ANA�A���b�N�X�ɐ\�����ރP�[�X�������l�ł��B���������܂�|�C���g��ANA�}�C���Ɏ����I�ɒ��܂�|�C���g�ł͂Ȃ��A�A���b�N�X�����[�h�|�C���g�̂��߁A�}�C���Ɉڍs���邽�߂ɂ͕ʓr�A�ō�6,600�~�́u�}�C���ڍs�R�[�X�v�ɉ������Ȃ���Ȃ�܂���̂ŁAANA�}�C���߂�ړI�łȂ��Ȃ甭�s����K�v���͂Ȃ��Ǝv���܂��B����ANA��������N�ɉ��x�����p���܂��̂�ANA�}�C���߂邽�߂Ɏ擾���܂����B

�@�����Őō�1,100�~�̃O���[���E�J�[�h���N���Z����ΐō�13,200�~�ɂȂ�A����ɐō�3,300�~�������[�h�v���X�ɓ���K�v�������邽�߁A���ʁA�ō�16,500�~�̔N�ԃR�X�g��������܂��B���̏ꍇ�͏��ғ��a�𗘗p�������Ƃ����̂��O���[���擾�̖ړI�ł����B���ғ��a��2���ȏ�ł̃��X�g�����R�[�X������1���������ɂȂ���T�ŁA�N��2��͍s���܂��̂ŔN���͗]�T�ʼn���ł��܂��B

�z�e���ł̓��T�����b�g����̂��ړI�Ȃ�ΔN�Ԍ��ϊz150���~��ڕW�ݒ�ɃN���q�X�C�s��

�@�z�e���n�i�q���g���E�}���I�b�g�{���{�C�j�̏h�����T�����炦��m���}���T�˔N�Ԍ��ϊz150���~���炢�ł��B2024�N2��20���ɐV���ɓo�ꂵ���A���b�N�X�S�[���h�E�v���t�@�[�h���T�ɉ�����������h�����T���l���ł���N�Ԍ��ϊz��200���~�ł�����A���̃z�e�������h�����T�̊l����ڎw���Ȃ�A�N�Ԍ��ϊz���Œ�ł�150���~�ɖڕW�ݒ肵�N���q�X�C�s�ɗ�݂����Ƃ���ł��B

�@�N��150���~�̌��ϊz�͌��ɂ����125,000�~�ł��B���̏ꍇ�͓d�C�E�K�X�E�����E�g�ѓd�b�Ȃǂ̌��������Ɖƒ��ŊT��9���~�̌Œ����ςł��܂��B���̑��̓R���r�j�����i���N���J�Ō��ς��܂����̂ŁA����قǃn�[�h���͍����͂���܂���ł����B�ƒ����N���J�ŕ����Ȃ��ꍇ�͎d���Ȃ��ł����A�ǂ��������ŕ����Ȃ�A���ʂȕ��͔����K�v�͂Ȃ��ł����A�ł��邾���N���J�ł̌��ς�����Ό�125,000�~�͉\�Ȃ̂ł͂Ǝv���܂��B�ŋ߂ł�

�w�N���J�����݁x

�Ƃ������ƒ����N���W�b�g�J�[�h�ŕ�����V�X�e������Ă����Ђ�����܂��̂ŁA�U���ʼnƒ����Ă�����ł��A�N���J�����݂𗘗p�ł���N���W�b�g�����ɕύX���邱�ƂŌ��ϊz���グ�邱�Ƃ��\�ł��B

�@150���~���������悤�ł���S�[���h�J�[�h�擾���x���̔N��100���~��ڕW�ݒ�ł��ǂ����Ǝv���܂��B�N��100���~�͌��ɂ���Ɩ�84,000�~�ł��B����Ȃ����Ƀn�[�h���͒Ⴍ�Ȃ�܂��B

�@���̓A���b�N�X�擾��z�肵�Ă��܂������A���Ȕj�Y�������Z�u���b�N��Ԃł��邱�Ƃ⎩�g�̑������l���A�܂��A���b�N�X�J�[�h�̓��T�����b�g���邽�߂ɁA�N�Ԍ��ϊz150���~���ӎ����Ă��܂����B�A���b�N�X�ɂ͔N�Ԍ��ϊz�̃m���}�����܂Ȃ����T����������܂��̂ŁA150���~���ς���K�v���Ȃ��������܂����A�X�e�[�^�X���J�[�h�Ƃ���������A�N��100���~���ς�ڎw���Ă݂Ă͂������ł��傤�B

�@���{�̃J�[�h��Ђ͉ߋ���R�����܂��B�ߋ��ɋ��Z���̂��N�������l�ɑ��Ă�

�u�ǂ����܂���邩������Ȃ��v�Ƃ������R�ł����l�K�e�B�u�v�l�ŐR�����܂��̂ŁA���̗����̎c���Ă���5�N�Ԃ͂قڑ���ɂ���܂���B�B��A���C�t�J�[�h�����x�z�͒Ⴂ�Ȃ���R���ʉ߂̉\��������܂��B�������C�t�J�[�h�S�[���h��30���~�̘g�Ŕ��s���Ă��炦�܂����B

�@ ����̃A���b�N�X�͕č��ɖ{�Ђ�����ߋ���茻�݂�R�����Ă���܂��B�ߋ��ɋ��Z���̂��N�����Ă��̗������c���Ă��Ă��A���݁A��������ƃN���q�X��ς�ł��ĕԍς����Ă��Ȃ����

�u���͂�������ƕԍς��Đ������Ă���v�Ƃ����������ŐR�����Ă���܂��B�A���b�N�X�̌Ճm��ɂ�����{�@�l�͂���ɏ����ĐR�����Ă���܂��̂ŁA���̂悤�Ɍ���10�Ђɂ�����ԋ��Z���̗����������Ă��A���C�t�J�[�h���n�ߑ��Ђ̃N���q�X���p���I�ɐς�ł����ΐR���ʉ߂̊��Ғl�͏オ��Ǝv���܂��B�����������A���b�N�X�u�����h�ł��A�Z�]���A�y�V�A�O�HUFJ�͔��s�����A���b�N�X�ł͂Ȃ��̂ŋ��Z�u���b�N�ł͎擾������Ǝv���܂��B�����܂ł����{�@�l�̃A���b�N�X�����T�C�g�Ɍf�ڂ���Ă���v���p�[�J�[�h�ƒ�g�J�[�h�ł��B

���s����ւƃ��C�t�X�^�C�����ω��������ƂŃA���b�N�X�J�[�h�擾��ڎw���悤�ɂȂ�܂����@�����A���b�N�X�ɂ���������̂́A�N��Ƌ��Ɏ�������ς���Ă������ƂŁA�A���b�N�X�̓��T���e�ɑ傫�Ȗ��͂����������Ƃł��B���Ȕj�Y����O�ɏ������Ă����_�C�i�[�X�N���u��50�Α�O���̌�������Ō������ɃO�������T���g�����Ƃ������������ƂŃ_�C�i�[�X�����C���ɗ��p���Ă��܂����B

�@���Ȕj�Y���_�@��

�����̈������ނ��җ���}���A�V���ɗ��s�ւ̎���ւƃ��C�t�X�e�[�W���ω����Ă��܂����B���s���T���[�����Ă���A���b�N�X�̓_�C�i�[�X�N���u�ɂ͂Ȃ����_������܂��B1�ԂɎ擾�����������̂��q���g���I�i�[�Y�ł����B���ɔN��150���~���ς�4�N�ɓn��N���A���Ă��Ă��܂����̂ŁA�q���g���I�i�[�Y �i��ʁj�̃z�e�������h�����T���l���ł���N�Ԍ��ϊz150���~�̓N���A�ł��錩���݂͂���܂����B

�@

�@�O���[���E�J�[�h�͏��ғ��a�̃O�������T������������ƂŃq���g�����擾�o�����炻�̎��ɂƖڕW�ɂ��Ă����J�[�h�ł��B�O���[���̏��ғ��a�̓��X�g�������͏��Ȃ��ł����A���̗��p�G���A����ɓs���ł��̂őS�����͂Ȃ������̂�2���ڂ̎擾�������Ȃ�ƖڕW�ɂ��Ă����J�[�h�ł��B

�@ANA�͍������}�C�����p��ړI�Ƃ��đ_���Ă��܂������A�܂����q���g���擾����2������3���ڂ̎擾���ł���Ȃ�Ďv���Ă����܂���ł����̂Ŏ����ł������Ă��܂��B

�@���́A

�A���b�N�X�̃X�e�[�^�X������T���e�A�N���Ȃǂ��l���āA�u�N��150���~���ς��\�Ȃ̂��ǂ��������߂��Ă���v�Ƃ����̂��A��̐R����ł͂Ȃ����ƍl���܂����B����ȉ��ł��R���ʉ߂��邩������܂��A���̔N��i�җ�60�Ή߂��j��A�E�Ɓi�l���Ǝ��N���ҁj�A�Z���i���݁j�Ȃǂ̑����ł͕s���ȏ����ł�����A�Ō�́u�N�Ԍ��ϊz150���~�ƌp�����v���ӎ����܂����B�A���b�N�X�J�[�h�̏ꍇ�A�N��150���~�̌��ς��ł��Ȃ���A�J�[�h���T�̉��b�����܂���Ȃ����������܂��B

�@�����A7�A���Ŕی����ꂽ���͂�����߂܂����B������߂����R�͌��ϊz�����N��ƌl���Ǝ�Ƃ��������ł͂ƍl�����킯�ł��B�l���Ǝ�ł�30�`50�㔼���炢�Ȃ�A�l���܂��悪����܂����A�җ�߂��ł͂��������͂Ȃ��ł�����A�A���b�N�X�Ɍ��炸�A�J�[�h��Ђ��炷��ΐV�K���s���S�O����Ă��d���Ȃ����ȂƎv���܂����B

�@�_������2023�N11���ɏЉ�v���O�����𗘗p�����Ă�������8��ڂ̒����

�u�q���g�� �I�i�[�Y�E�A�����J���G�L�X�v���X�J�[�h�v�̐R�����킸��35���Œʉ߂��ߊ�̎擾�Ɏ���܂����B����2������Ƀv���p�[�J�[�h��

�u�A���b�N�X�E�O���[���E�J�[�h�v�A10�����

�uANA�A���b�N�X�J�[�h�v���擾���킸��2������3�������������ł��܂����B������߂��ɒ��킵�ėǂ������ł��B

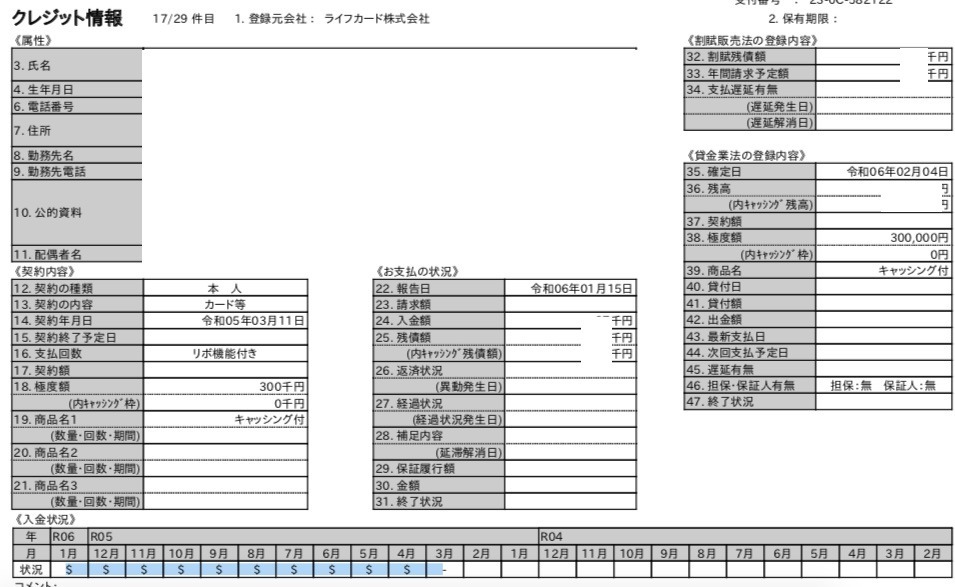

�@���Ȕj�Y�Ɛӌ�̓l�N�T�X�J�[�h��C�t�J�[�h�f�|�W�b�g�Œn���ɃN���q�X�i�N���W�b�g�q�X�g���[�j��ςݏd�ˁA���̌�A�����J�[�h��y�C�f�B�J�[�h���܂�

�N�Ԍ��ϊz150���~�ȏ��4�N�p�����āA�悤�₭�A���b�N�X�J�[�h�̎擾���o���܂����B

�@���Z���̂��N�����Ă��Ȃ���Ό��ϊz�̃n�[�h���͒Ⴍ�Ȃ邩������܂��A���Z���̂��N�����Ă��܂��đ傫�ȃn���f�������Ă�����Z�u���b�N�̕��ł���A�N�Ԍ��ϊz150���~���炢���Œ�2�N���x�͌p������A���b�N�X�J�[�h�擾�ւ̊��Ғl�͍��܂�Ǝv���܂��B

�@���͊���62�Ƃ����N��ł��B�P�g�҂Œ��ݏZ�܂��A�l���Ǝ�A�N���ҁA�ɂ߂��͎��Ȕj�Y���Ă܂�4�N�����o���Ă��Ȃ����Z���̗����������Z�u���b�N�ł����A�l�N�T�X�J�[�h��C�t�J�[�h�f�|�W�b�g�Œn���ɃN���q�X�i�N���W�b�g�q�X�g���[�j��ςݏd�˂Ă������ƂŁA�A���b�N�X�J�[�h�͎��Ă�悤�ɂȂ��Ǝv���܂��B

�@�A���b�N�X�J�[�h�����Ă����ƂŁA���C�t�N�I���e�B�[�����サ�܂����B�P�Ȃ錈�σJ�[�h�ł͂Ȃ��A���s��O�����Ȃǁu����̂������y�����g���A�y�������Ƃ�����v���������Ă��炦��J�[�h���Ǝv���܂��B�����܂ł��l�I�Ȋ��z�ɂȂ�܂����A���N�I�ɉ߂����鎞�Ԃ͌�10�N���邩�Ȃ����Ȃ̂œ��T��傢�Ɋ��p�������Ǝv���Ă��܂��B

�@

���Ȕj�Y���Ă��A���b�N�X�J�[�h�͎��Ă܂����B

�@

���͊C�O�ɍs�����Ƃ��Ȃ����߁A�A���b�N�X3������������ς͂قږ��͂Ȃ��A���Ȕj�Y����O�ƕς��Ȃ����炢�̃N���W�b�g�J�[�h�����Ă�悤�ɂȂ�A��������̃N���W�b�g�J�[�h�擾�������قڊ������܂����B�Ō�ɁE�E�E�E

�@�u�N���q�X��ς݂����Ă����Z���̗������c���Ă���̂ŃN���W�b�g�J�[�h�Ȃ��Ȃ��̂ł́H�v�Ǝv������������Ǝv���܂����A���Ȕj�Y�Ɛӂ��ꂽ����A���������I����ȂNJ��Ɏ؋��������Ȃ������ł���A���C�t�J�[�h�f�|�W�b�g��l�N�T�X�J�[�h�i�f�|�W�b�g�j�ł���ΐR���ʉ߂���\���͂���܂��B�܂���5���~�̕ۏ؋�����������Ĕ��s���Ă��炦��A��������͒n���ł͂���܂����R�c�R�c�Ƃ܂���2�N���x�A�撣���Ă݂Ă͂������ł��傤���B�@�@�@

�@���Ƀl�N�T�X�J�[�h��1���~���̒lj����ł��܂��B���p�\�z�𑝂₹�邾���łȂ��A���~�͂��{�����Ƃ��ł��A����ۂɕԋ�����܂��̂ł܂Ƃ܂����������茳�Ɏc�邱�ƂɂȂ�܂��B�߂������͂��̂܂ܒ��~�Ƃ��Ďc���Ă������ł����A���̑��ɂ��g����̂Œ��~���o�Ŏg����J�[�h�ł��B���͎��Ȕj�Y���ċ��Z���̗����������Ă��f�|�W�b�g�^�N���W�b�g�J�[�h���X�e�b�v�ɂ���N���W�b�g�J�[�h���擾�ł��鎞��ł��B

�����Ȕj�Y4�N��̃N���W�b�g�J�[�h�擾���i���C���J�[�h�j

�q���g���I�i�[�Y�E�A�����J���G�L�X�v���X�J�[�h

�i�����C���J�[�h�j

�A���b�N�X�E�O���[����ANA�A���b�N�X�i��ʁj

�i�\���J�[�h�j

�A���b�N�X���g���Ȃ��X�܂����X����܂��̂ł��̍ۂɎg���邽�߂̗\���Ƃ��Ď����Ă��܂��B

���C�t�J�[�h�S�[���h�i�}�X�^�[�j�E���p���x�z30���~�E�N���ō�11,000�~

�����J�[�h�iJCB�j�E���p���x�z45���~�E�N����

�l�N�T�X�J�[�h �Z���N�g�i�}�X�^�[�j�E���p���x�z10���~�E�N����

�y�C�f�B�J�[�h�iVISA�j�E�ʏ험�p���x�z5���~�A���ƕ���Apple��p�g53���~�E�N����

��������̋L�����Q�l�ɂ��Ă���������Ǝv���܂��B���Ȕj�Y�������Z�u���b�N�̃A���b�N�X�J�[�h�擾�܂ł̓��̂�

https://fanblogs.jp/tsukasamarunet/archive/373/0

�ɂق�u���O��

�ɂق�u���O�� �ɂق�u���O��

�ɂق�u���O�� �ɂق�u���O��

�ɂق�u���O����܂���1�[�����肢���܂��I