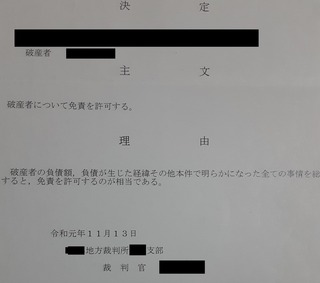

2022�N11��01��

���Ȕj�Y����3�N�B�n���ɐ����Č����Ă��܂��i���Ȕj�Y�̌��L6�j

���Ȕj�Y����3�N���o���܂���

�@2019�N11����58�Ŏ��Ȕj�Y�ƐӂƂȂ�3�N���o���܂����B���Ɋҗ���}���Ԃ�����61�ɂȂ�܂��B�K���A�l���Ǝ�Ƃ��čׁX�Ȃ��琶���͂ł��Ă��܂��̂ŏ������ł��������Č������Ă��܂��B

�@�������Ȕj�Y������������2019�N�̓R���i�ȑO�ŁA�܂��L���b�V�����X���͂��݉��X���ł����̂ŁA����������f�r�b�g�J�[�h�ł̎x�����ł��̂��ł��܂����B

�@

�@2020�N2���ȍ~�A�V�^�R���i�E�C���X�����E�I�ɖ҈Ђ�U�邢�A�����ł��ً}���Ԑ錾��������ɂ킽��A�l�Ƃ̐ڐG�������������ƂŁA�����̃L���b�V�����X������C�ɐi�Ǝv���܂��B�����Ȃ�ƃN���W�b�g�J�[�h�����ĂȂ����Z�u���b�N�ɂƂ��ẮA�ǂ̂悤�ɃL���b�V�����X���̎����ɏ��̂��Y���̂ł��B

�@�f�r�b�g�J�[�h��v���y�C�h�J�[�h�ł��Ή��͂ł��܂����A�l���Ǝ�Ƃ͂����A�d���ł̗��đւ������Ȃǂ����邽�߃N���W�b�g�J�[�h�̏d�v�����܂��܂��Ɗ��������̂ł��B

���Ȕj�Y����͒��~�[���A�؋��[���̏��

�@���Ȕj�Y��C�Ӑ����Ȃǂ̍������͐l������蒼�����߂̐��x�ł�����܂��B���Ɏ��Ȕj�Y�͎����Ă��鎑�Y�͑S�Ď����A���Z�@�ւ���̐M�p�E�M������u�̂����ɖ����Ȃ�܂��B�������A���̈���ŁA�؋��Ȃǂ̕����S�Ė����Ȃ�A�[������̃X�^�[�g�����悤�ɂȂ�܂��B

�@���Ȕj�Y����͎��Y��S�Ď������~�[���ł��B�������؋�������܂���̂ŁA�܂��ɐl���̍ăX�^�[�g�ƂȂ�܂��B���Ȕj�Y�����N��Ⴏ��ΎႢ�قǁA��蒼���鎞�Ԃɗ]�T������܂��B�����A�Ⴂ���̂ɁA�Ăю؋������ɂȂ�Ȃ��悤�ɋC���������������Ȃ��Ƃ����܂���B

�@���͎��Ȕj�Y������58�Ƃ����җ�ԋ߂ł����̂ŁA�����A�c��̐l������t�Z���Ă�2�x�̉߂��͏o���Ȃ��ł����B

�@�ł��̂ŁA�ꎞ���đւ��Ă��炤�N���W�b�g�J�[�h�ɂ́A���|�S��������̂������ł��B�������A�N���W�b�g�J�[�h�̖��������̓L���b�V�����X���������ł����A�d�������Ă�����ł��A��͂�Y�݂̎�ł����B

���Ȕj�Y��̐����Č��̈ꏕ�ƂȂ��Ă���u�l�N�T�X�J�[�h�v

|  |

�@����Ȏ��ɕۏ؋���a���邱�ƂŔ��s���Ă��炦��f�|�W�b�g�^�N���W�b�g�J�[�h�u���C�t�J�[�h�f�|�W�b�g�v�̑��݂�m��A���Ȕj�Y�Ɛ�4�����ڂ�2020�N3���Ƀ_�����Ő\�����Ƃ���A���s���Ă��炦�܂����B�����̂Ȃ��J�c�J�c�����̒��ł�5���~�̌����̕ۏ؋��P�o�̓L�c�C���̂�����܂������A���ɕԍςł��Ȃ��Ă������̂������Ԃ��Ă��Ȃ��������Ǝv���܂����B�ł��A���ۂɃN���W�b�g�J�[�h��5���~�g�ł��킸���Ȃ��猻���̉������o���A�C�����I�ɂ������͗]�T�����Ă܂����B

�@���̌�A2020�N8����J�g���X�g�J�[�h�Ёi���݂̃l�N�T�X�J�[�h�Ёj����f�|�W�b�g�^�N���W�b�g�J�[�h��J�g���X�g�}�X�^�[�J�[�h�f�|�W�b�g�A���݂́w�l�N�T�X�J�[�h�x���V���ɔ��s����A����������5���~�Ő\�����݁A���s���Ă��炦�܂����B���C�t�J�[�h�f�|�W�b�g���l�N�T�X�J�[�h�������̂�����ۏ؋��Ƃ��ėa���邱�ƂŃN���W�b�g�J�[�h�Ƃ��ė��p�ł��܂��B�ۏ؋��ȏ�̌��ς��ł��܂���̂ŁA�䖝�⎩�Ȑ��䂪�ł��܂��B�l�N�T�X�J�[�h��2��܂ł̕����͎萔�������Ȃ̂ŁA������Ƒ傫�Ȕ������������ꍇ�ł�2���Ŗ������Ȃ̂ŗ��p����P�[�X��������܂��B�傫�Ȕ������Ƃ����Ă��ۏ؋��̗a���z�����Ȃ��̂ō��z���i�͍w���ł��܂���B

�@���C�t�J�[�h�f�|�W�b�g�͒lj�����������܂��A�l�N�T�X�J�[�h��1���~�P�ʂŒlj��ł��܂��̂ŁA���͌���25���~�̃f�|�W�b�g�����Ă��܂��̂ŁA���M��⌎�����̌Œ��A���̑��̌��ς̓l�N�T�X�J�[�h�𗘗p���Ă��܂��B

�@���Ȕj�Y����͂������Ȃ��J�c�J�c�ł������A�l�N�T�X�J�[�h��ϗ��a�������ɃR�c�R�c�ƒlj����Ă������ƂŁA��r�I���z�Ȍ��ς��ł���悤�ɂȂ�܂����B�ŋ߂ł͈������Ƃ���҂����A�敥���Řg�𑁂߂ɉ����Ă��܂��B

�@���Ȕj�Y�͐l������蒼���`�����X��^���Ă���鍑�̋~�ϐ��x�ł�����A�Ɛӂ����Ȃ�A�����Č������Ă����K�v������܂��B���̃x�[�X�ƂȂ�̂͂�͂肨���ł����A���~�[������̏o�����ł��B������������ɂ��R����������܂���B��s�a�����������S�����҂ł��Ȃ��̂Ŗ��͂������܂���B�f�|�W�b�g�^�N���W�b�g�J�[�h�͎����̂����Ƃ����u�a���̈����o���v�ł̌㕥���ł����A��s�����������̍����|�C���g�����܂����A�ԍς���Θg���������J��Ԃ��g���܂��B�N���q�X���t�����܂��̂ŋ��Z�u���b�N�r������̍Č��ɂ������͖𗧂�������܂���B�������f�r�b�g�J�[�h��v���y�C�h�J�[�h�Ƃ̌���I�ȈႢ�ł��B

�@���́w�l�N�T�X�J�[�h�x�������Ă��邱�ƂŃf�|�W�b�g�̐����lj��i�a�����o�j�ŁA���Ȏ�������������Ă��܂����B�Z�R�C�b�ł����A���Ȕj�Y�����3�N�O�͒��~�[���ł������A�l�N�T�X�J�[�h��25���~�A���C�t�J�[�h�f�|�W�b�g��5���~�̌v30���~�����Ȏ����Ƃ��ĕۗL�ł��Ă����Ԃł��B���ɁA�l�N�T�X�J�[�h��1���~����̒lj��ł���V�X�e���͐����Č��ɕK�v�Ȓ��~�͂�g�ɂ����܂��B

�@�S�Ă��l�N�T�X�J�[�h�̂������Ƃ͌����܂��A�A���ɂƂ��Ă͐����Č��ɂ��Ȃ�̃E�G�C�g�������Ă���ƌ����܂��B

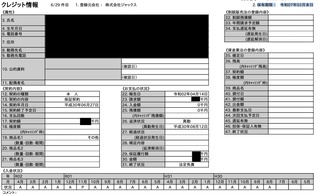

�����Ȕj�Y3�N��̃N���W�b�g�J�[�h�̎擾��

���Ȕj�Y�Ɛӂ���3�N��̃N���W�b�g�J�[�h�Ƃ����Ɋւ���������ƏЉ�܂��B

�@�l�N�T�X�J�[�h �i�f�|�W�b�g�z�^���p���x�z�j250,000�~

�A���C�t�J�[�h�f�|�W�b�g�i�f�|�W�b�g�z�^���p���x�z�j50,000�~

����2���̃f�|�W�b�g�^�N���W�b�g�J�[�h�͎��Ȏ����ł̗��p�z�ł��̂ʼn��Εԋ�����܂��̂ŗa�������Ǝv���Ă��܂��B

�B���C�t�J�[�h�S�[���h�i���p���x�z50,000�~�j

�S�[���h�J�[�h�ŔN���11,000�~�B�N���̂̓S�[���h�J�[�h�̕t�уT�[�r�X���l��������Ƃ͎v���܂��A�f�|�W�b�g�łȂ��J�[�h�s���Ă��ꂽ�̂ł�����L���ł��B���p���x�z����N��������������4���~���M�p�̕����Ȃ̂ł��傤�ˁB

�C�y�C�f�B�J�[�h�i���p���x�z50,000�~�j

���A���J�[�h�̓o��Ő\�����J�[�h�ł��B�|�C���g�Ҍ��͂���܂��N�����ł��B�N���J�Ƃ��Ă̋@�\�͏\���ɔ�����Ă��܂��B���Ȕj�Y���Ĉٓ�������Ă��Ȃ����Z�u���b�N�ɂ��ւ�炸���s���Ă���܂����B

�D�����y�C�i���p���x�z350,000�~�j

�����J���ł̗��p���т��������ꂽ�悤��350,000�~�̘g������܂��B���A���X�܂ł͎g���܂��A�����J�����ł̍w���ȊO�ł̓|�C���g�Ҍ����Ȃ��Ȃǂ̃f�����b�g�͂���܂����A�Ⴆ�A�y�V�g���x����y�V�T�C�g�Ō��ς���Ίy�V�|�C���g���t���܂��̂ŁA����ŗǂ��Ƃ��Ă��܂��B

���Ȕj�Y���Ă܂�3�N�����o���Ă��炸�A������җ���߂����l���Ǝ�Ƃ��������ł����A�N���W�b�g�J�[�h�����ĂĂ��܂��B

�܂��A�����A����~���x���̏��z�ł����ϗ�NISA���s�Ȃ��Ă��܂��B60�Ή߂��Ă̐ϗ�NISA�ł�����A�����I�ȃX�^���X�ɂ͗��Ă܂��A�����Č������Ă����Ƃ����Ӗ��ł��p�����Ă������10�N�キ�炢�ɂ͏����͖��ɗ����Ă����̂ł͂Ǝv���܂��B

���Ȕj�Y���āA1�N�A2�N�A3�N�Ə������ł����u���Ē������ł��Ă������ȁv�Ɗ����Ă��܂��B

��������̋L�����Q�l�ɂǂ�����

�u�����Ԃ������ɂȂ��E�E�E�����E�E�E�v�i���Ȕj�Y�̌��L1�j

https://fanblogs.jp/tsukasamarunet/archive/72/0

119���~�܂ł͎茳�Ɏc���܂������ۂ́E�E�E�i���Ȕj�Y�̌��L2�j

https://fanblogs.jp/tsukasamarunet/archive/73/0

�j�Y�葱���J�n���肩��Ɛӌ��肳���܂Łi���Ȕj�Y�̌��L3�j

https://fanblogs.jp/tsukasamarunet/archive/74/0

���Ȕj�Y��̐����i���Ȕj�Y�̌��L4�j

https://fanblogs.jp/tsukasamarunet/archive/75/0

���Ȕj�Y2�N��i���Ȕj�Y�̌��L5�j

https://fanblogs.jp/tsukasamarunet/archive/180/0

�ɂق�u���O��

�ɂق�u���O��

��܂���1�[�����肢���܂��I

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/11669305

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

�������T���Ă����Ƃ���A������̃u���O�ɂ��ǂ蒅���܂����B

20�ɂȂ肽�Ă̂Ƃ��Ɏ�C�̎���ŃJ�[�h�ǂǂΎg���Ă��܂��A�ԍϑ�A�i�ׂ���A�n���ɕԂ��Ŏ�艺�����Ă���������̂̌����Ȃ��Ȃ����炸��J���Ă��܂��c

�]�E���A�܂Ƃ��ȉ�Ђœ����Ă��Ď��肪�^�����ȂЂƂ���Ŏ��g���U���Đ����Ă���C�����Ŗ������ꂵ���ł��B

����ȂȂ��A������̃u���O�ɂ��ǂ蒅���A�ƂĂ���܂���A���ɂȂ�܂����B

�ւ�����Ă����܂���ˁI�����܂��B