�@���Ɋҗ��62�Ƃ����N��ł��̂Ől���ӔN���ɓ����Ă��܂����B���Ȕj�Y�����̂�58�̎��ŁA���̍ۂɌ�������x�ނ��A���͌l���Ǝ�Ƃ��Đ��v�𗧂ĂĂ��܂����A�N��I�ɑ呲�V���Ј����x���̎����ł��B

�@45�̎��ɗ������A�V���O���t�@�U�[�Ŏq��3�l����āA�q��3�l�Ƃ��ɓƗ��������݂́A�C�܂܂Ȑ����𑗂�P�g�҂ł��̂ŁA�����͎��R�Ɏg���܂����A���Ԃ̗Z�ʂ��������߁A������Ԋy����������������܂���B

�@�Ƃ͌����A�呲�V���Ј����x���̎����ł����炻��قǗ]�T�͂Ȃ��ł��B����ł����s��O���������y���߂�ő�̗��R�B����́E�E�E�E

�N����60�ŌJ��グ���Ă��邨�����ł�

�@��Ј��̕��ł��������������N����������A�t���[�����X�̕��ł�������N�����Ă���Ǝv���܂����A�ŋ߂ł͎N���70�ɂ���ȂǓx�X�A���x�ύX������܂��B����������ƌ����銴���̕ύX�ł��B�Ⴂ���ł���u���\�N����̘V��̂��߂ɕ����Ȃ�āv�Ǝv���Ă���������|�I�ł͂Ƒz�����܂��B����18�ŏA�E���Ă��炸�[����40�N�߂��A�����N���������Ă��܂����B������55�Β�N������ʓI�ŁA������70���炢�̎���ł������A���ł͕��ώ�����83�ΑO��܂łɐL�сA����65�Έȏ�ł���������ł��B

�@�������A�����܂ł����ώ����ł����āA���C�Ŋ����ł���N��ƂȂ��70��O�����炢�Ȃ̂�������܂���B�������͂킩��܂��A�����g�A�����Ă��鎞���A�܂��K�i�ł͒j���W�Ȃ��Ⴂ���ɂ͂�������Ɣ�����Ă��܂��܂��B50��O�����炢�܂ł͔�r�I�����̂����������̂ł����A60�߂���������A���s�\�͂��A�̊��\�͂���C�ɐ����������ł��B����ȏ�Ԃł�����A���C�Ȃ����Ɋy���ނ��Ƃ��ӎ����Ă��܂��B

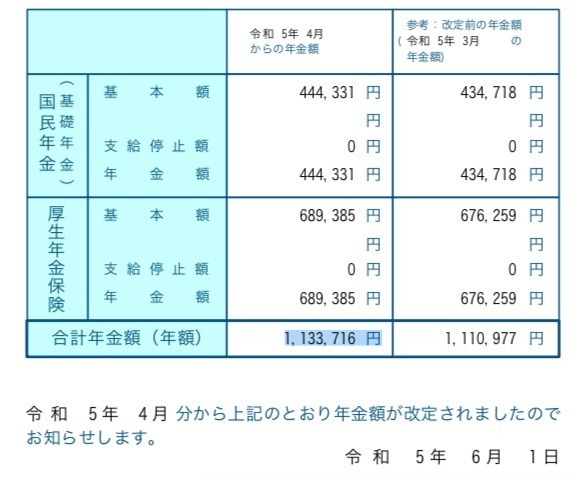

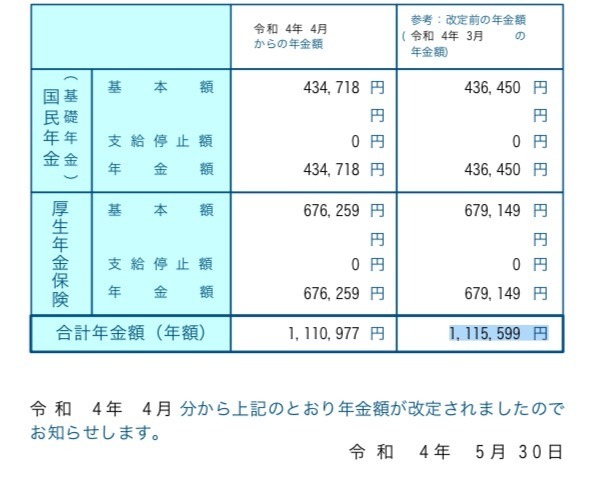

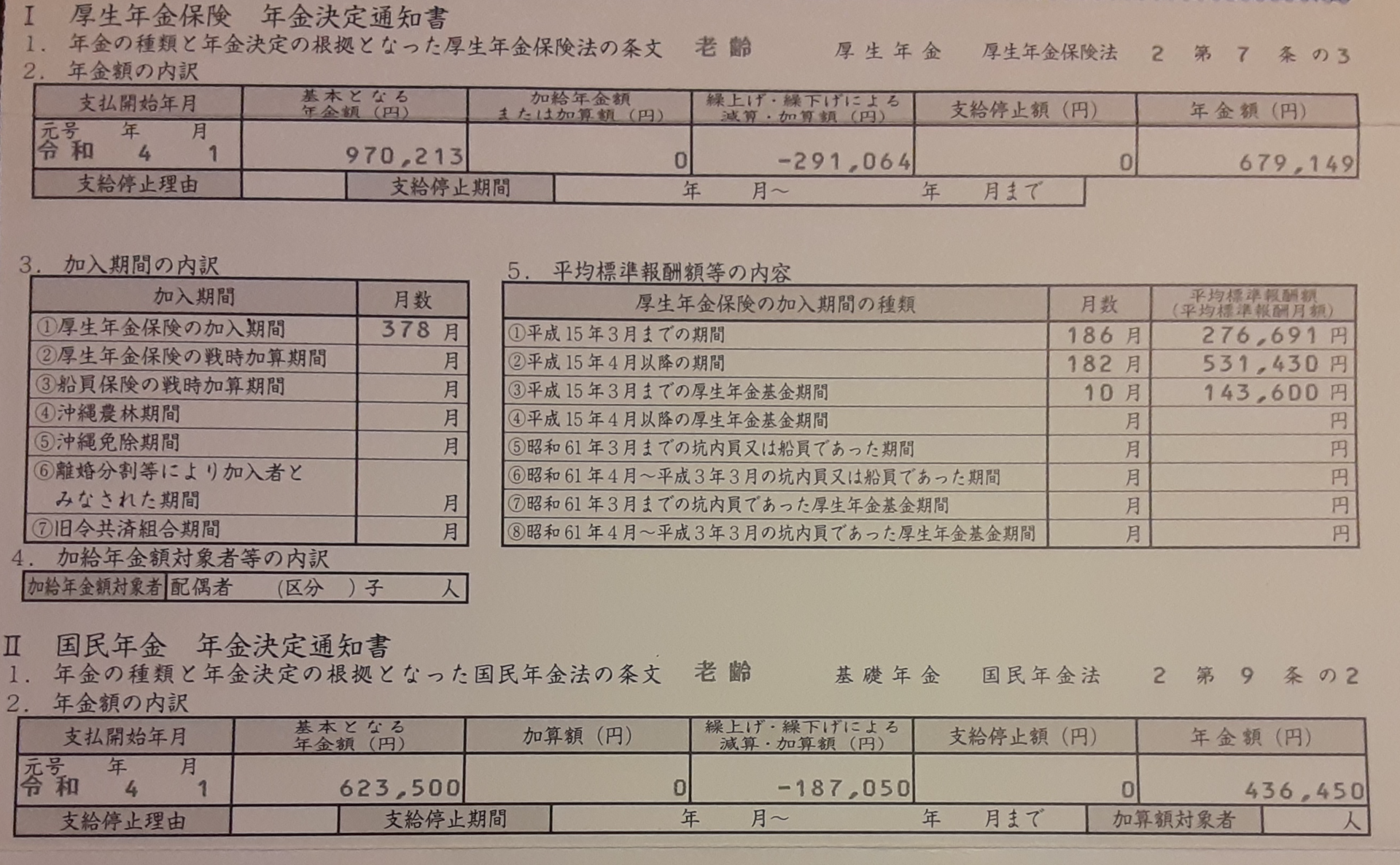

�@�N����65���ʏ�x���N��ł���60����J��グ�Ŏ��邱�Ƃ��ł��܂��B���̏ꍇ�A65������炦����z����25�����x���z����܂��B���̏ꍇ�ł���65����Ȃ猎�z��13���~���x���炦�܂������A60����̌J��グ�̂��ߌ��z9��3��~���x�܂Ō��z����܂����B���̊z�͍���A���₷���Ƃ��ł��܂���̂Ő��U�A�����邱�Ƃ͂���܂���B�|�W�e�B�u�ɍl����Ȃ�Ύ��ʂ܂ŁA���U�ɓn���ĕs�J�����Ƃ��Ė���9���~���x�̂��������炦�邱�ƂɂȂ�܂��B�U�荞�܂��̂�2����������������15���ł��̂�18�����x���U�荞�܂�܂��B

�@65�܂ł���킸�ɂ���Ό��z��13���~���炦���킯�ł�����A���̍��z��4���~�ł��B65�Έȍ~��4���~�͂��Ȃ�ł����ł��B����ł�����60�ł̌J��グ��I�����܂����B�P�g�҂Ŕz��҂����܂���̂ň⑰�N�����c���K�v�����Ȃ����Ƃ�A���ǂ��Ȃ邩�Ȃ�Ă킩��Ȃ��ł����A�����̂��߂Ɏg����Ȃ�u�����炨���v�Ǝv�������Ƃ��J��グ�̗��R�ł��B

�@

�N���͔ӔN���̕ی��ł�

�@�J��グ�̍ۂɈ�Ԃɍl�������Ƃ��u�����Ď��������邤���͗ǂ����A���������Ȃ��Ȃ�����ǂ�����H�v�Ƃ����s���ł��B�m���Ɍ�13���~��9���~�̍��z4���~�͑傫���ł����A�����A�킩��Ȃ����Ƃ�Y��ł��d������܂���B�����ł͌��߂��Ȃ�����ł��B����Ȃ�Α����̒��������Ĕ����邱�Ƃɂ��悤�Ǝv���܂����B�K���A���̏ꍇ��9���~����Ήƒ����܂߂��Œ��͂܂��Ȃ��܂��̂ŁA��͐H��₿����Ƃ����G���U�ł���Ηǂ��ł��B�e���r�ȂǂŁu�N���ł͐����ł��Ȃ��v�Ƃ������N���҂̐������ɂ��܂����A�N���Ő����ł��Ȃ��͓̂�����O�̎���ł��B�̂͂ł��Ă�����������܂��A���̎���A���ɁA���ꂩ��������̑������N���Ő�������͖̂����ł��ˁB���̂��߁A�VNISA�Ȃǂł̏����Ɍ����������w�͂𐭕{�͐������Ă��܂��B

�N���z�͂��ꂼ��̕��̓�������[�߂��N���ňႢ���o�܂����A�z���ǂ����ꐶ�U���炦��ی��ł��B

���͂��� �N���Ƃ����I�g���炦��ی��i�s�J�����j�̂������ŁA���s�ɂ��O�������ɂ��u�����y���߂Ă���v �킯�ł��B

�����b�N�T�b�N�E�R�T�[�W���E�{�f�B�o�b�O�̍w�����������Ă�����͕K���I

���uFredrik Packers�i�t���h���b�N�p�b�J�[�Y�j�v�uSMIR NASLI�i�T�~�[���i�X���j�uMAKAVELIC�i�}�L���׃��b�N�j�u�����h���L�x�ɑ����Ă��܂��B

https://www.rakuten.ne.jp/gold/plusg101/

�ɂق�u���O���@

�ɂق�u���O��

�ɂق�u���O��

��܂���1�[�����肢���܂��I