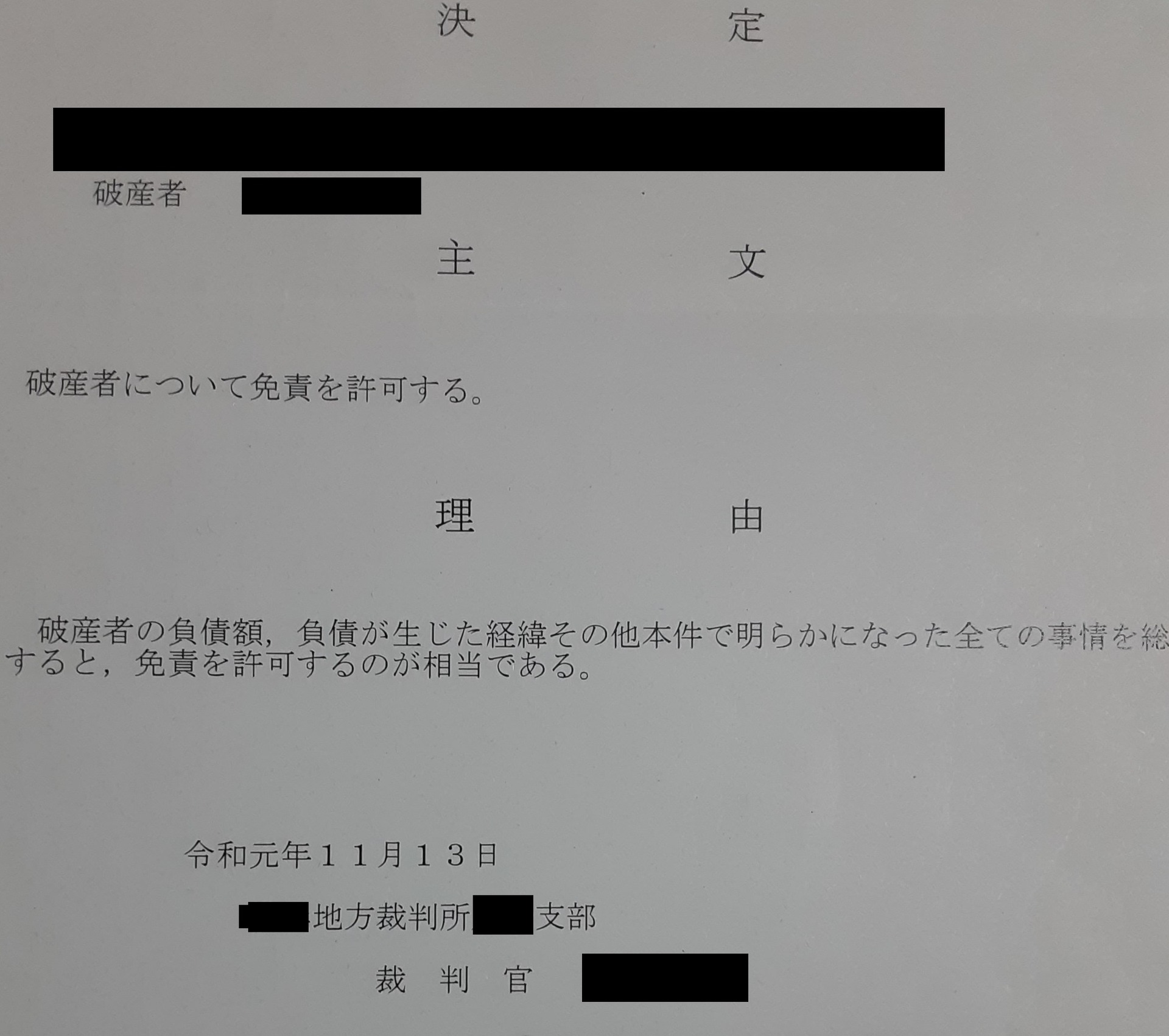

自己破産免責後に一番辛かったのがクレジットカードを持てないことでした。

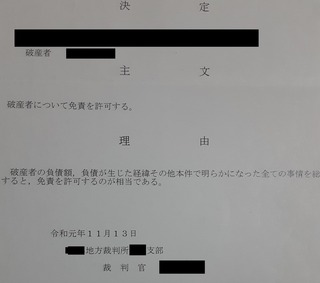

私の場合は事業の傾きが大きな原因で自己破産に至りましたが、結果的にクレジットカード会社や銀行に多大なるご迷惑をかけてしまいました。幸いにも、自己破産免責を受けたので生活の再建が可能になりましたが、自己破産によりクレジットカードが持てなくなったことで、自己破産後はかなり辛い思いをしました。日常の支払いは現金や口座引き落としでなんとかなりますが、個人事業主のため立替払いがあります。一番は出張などの交通費や宿泊費で、月によっては立替が重なるとかなりの金額になります。入金時期によってはキャッシュフローが危うくなります。自己破産後ですから余力資金などありません。

クレジットカードがあれば入金後での支払いが可能になるため、これほどありがたいものはありません。何とかならないものかと悩んでいた時に保証金を預けるデポジット型のクレジットカードをライフカード社が発行していることを知りました。保証金額が利用限度額となりますが、デビットカードやプリペイドカードと違い、支払すればまた利用枠が復活するため、追加でお金を入れる必要がないため、まさに救世主でした。また、クレヒス(クレジットカードヒストリー)も新たに積んでいけることから、なけなしのお金で5万円の保証金を預けるライフカードデポジット(限度額5万円)の申し込みをしました。審査が通るかわかりませんでしたが、発行がかないました。2020年3月でした。ほぼ同時に新型コロナウイルスが世界中に蔓延して緊急事態宣言により「この先どうなるのか」と不安の中、私の自己破産後の生活もスタートします。

アメックスカードの取得が出来たのは、なけなしの5万円を無理して捻出して発行してもらった、このライフカードデポジットが原点となります。

自己破産免責直後は58歳という年齢でもあり、クレジットカードを取得できるとは考えられませんでしたが、保証金を預けて担保とするライフカードデポジットと、その後に発行してもらったネクサスカード(デポジット)の2枚を使いクレヒスの構築をしてきたことで、メルカードやライフカードゴールドなどのクレジットカードも取得することが出来、デポジット型クレジットカードからの脱却ができました。また、これらのカードで年間150〜200万円の決済を4年に渡り行いクレヒスのアップデートを進めてきました。その積み重ねが奏功し、自己破産免責からわずか4年で、個人信用情報機関には金融事故履歴がまだ残っている金融ブラックですが、『ヒルトン オナーズアメリカンエキスプレスカード』、『アメリカンエキスプレス・グリーン・カード』『ANAアメックスカード』のアメックスカードの3枚持ちになりました。

金融ブラックの方がアメックスを狙うなら年間決済額最低100万円を目標設定に

アメックスカードには年会費無料カードは存在せず、一番安いANAアメックスで税込7,700円です。アメックスは金融ブラックでも取得が可能ですが、できるだけ年会費を払いたくないということからANAアメックスに申し込むケースも多い様です。しかし貯まるポイントはANAマイルに自動的に貯まるポイントではなく、アメックスリワードポイントのため、マイルに移行するためには別途、税込6,600円の「マイル移行コース」に加入しなければなりませんので、ANAマイルを貯める目的でないなら発行する必要性はないと思います。私はANA国内線を年に何度か利用しますのでANAマイルを貯めるために取得しました。

月会費制で税込1,100円のグリーン・カードも年換算すれば税込13,200円になり、さらに税込3,300円を払いリワードプラスに入る必要性もあるため、結果、税込16,500円の年間コストがかかります。私の場合は招待日和を利用したいというのがグリーン取得の目的でした。招待日和は2名以上でのレストランコース料理が1名分無料になる特典で、年に2回は行きますので年会費は余裕で回収できます。

ホテルでの特典メリットを受けるのが目的ならば年間決済額150万円を目標設定にクレヒス修行を

ホテル系(ヒルトン・マリオットボンボイ)の宿泊特典がもらえるノルマが概ね年間決済額150万円くらいです。2024年2月20日に新たに登場したアメックスゴールド・プリファード特典に加わった無料宿泊特典を獲得できる年間決済額は200万円ですから、このホテル無料宿泊特典の獲得を目指すならば、年間決済額を最低でも150万円に目標設定しクレヒス修行に励みたいところです。

年間150万円の決済額は月にすると125,000円です。私の場合は電気・ガス・水道・携帯電話などの公共料金と家賃で概ね9万円の固定費が決済できます。その他はコンビニや日常品をクレカで決済しましたので、それほどハードルは高くはありませんでした。家賃がクレカで払えない場合は仕方ないですが、どうせ現金で払うならば、無駄な物は買う必要はないですが、できるだけクレカでの決済をすれば月125,000円は可能なのではと思います。最近では

『クレカリ賃貸』

150万円が厳しいようであればゴールドカード取得レベルの年間100万円を目標設定でも良いかと思います。年間100万円は月にすると約84,000円です。これならばさらにハードルは低くなります。

私はアメックス取得を想定していましたし、自己破産した金融ブラック状態であることや自身の属性を考え、またアメックスカードの特典メリットを受けるために、年間決済額150万円を意識していました。アメックスには年間決済額のノルマが絡まない特典も多くありますので、150万円決済する必要もない方もいますが、ステータス性カードという特性上、年間100万円決済を目指してみてはいかがでしょう。

日本のカード会社は過去を審査します。過去に金融事故を起こした人に対しては「どうせまたやるかもしれない」という当然ですがネガティブ思考で審査しますので、事故履歴の残っている5年間はほぼ相手にされません。唯一、ライフカードが限度額は低いながら審査通過の可能性があります。私もライフカードゴールドは30万円の枠で発行してもらえました。

一方のアメックスは米国に本社があり過去より現在を審査してくれます。過去に金融事故を起こしてその履歴が残っていても、現在、しっかりとクレヒスを積んでいて返済が滞っていなければ「今はしっかりと返済して生活している」といった感じで審査してくれます。アメックスの虎ノ門にある日本法人はこれに準じて審査してくれますので、私のように現状10社にもおよぶ金融事故履歴があっても、ライフカードを始め他社のクレヒスを継続的に積んでいけば審査通過の期待値は上がると思います。ただし同じアメックスブランドでも、セゾン、楽天、三菱UFJは発行元がアメックスではないので金融ブラックでは取得が難しいと思います。あくまでも日本法人のアメックス公式サイトに掲載されているプロパーカードと提携カードです。

旅行趣向へとライフスタイルが変化したことでアメックスカード取得を目指すようになりました

私がアメックスにこだわったのは、年齢と共に趣向性が変わってきたことで、アメックスの特典内容に大きな魅力を感じたことです。自己破産する前に所持していたダイナースクラブは50歳代前半の現役時代で公私共にグルメ特典を使うことが多かったことでダイナースをメインに利用していました。

自己破産を契機に現役の一線から退き還暦を迎え、新たに旅行への趣向へとライフステージが変化してきました。旅行特典が充実しているアメックスはダイナースクラブにはない利点があります。1番に取得したかったのがヒルトンオナーズでした。既に年間150万円決済は4年に渡りクリアしてきていましたので、ヒルトンオナーズ (一般)のホテル無料宿泊特典を獲得できる年間決済額150万円はクリアできる見込みはありました。

グリーン・カードは招待日和のグルメ特典が加わったことでヒルトンが取得出来たらその次にと目標にしていたカードです。グリーンの招待日和はレストラン数は少ないですが、私の利用エリアが主に都内ですので全く問題はなかったので2枚目の取得が叶うならばと目標にしていたカードです。

ANAは国内線マイル利用を目的として狙っていましたが、まさかヒルトン取得から2ヶ月で3枚目の取得ができるなんて思ってもいませんでしたので自分でも驚いています。

私は、アメックスのステータス性や特典内容、年会費などを考えて、「年間150万円決済が可能なのかどうかが求められている」というのが、一つの審査基準ではないかと考えました。それ以下でも審査通過するかもしれませんが、私の年齢(還暦60歳過ぎ)や、職業(個人事業主や年金受給者)、住居状況(賃貸)などの属性では不利な条件ですから、最後は「年間決済額150万円と継続性」を意識しました。アメックスカードの場合、年間150万円の決済ができなければ、カード特典の恩恵をあまり受けられない感じがします。

正直、7連続で否決された時はあきらめました。あきらめた理由は決済額よりも年齢と個人事業主という属性ではと考えたわけです。個人事業主でも30〜50代半ばくらいならば、人生まだ先がありますが、還暦過ぎではそう長くはないですから、アメックスに限らず、カード会社からすれば新規発行は躊躇されても仕方ないかなと思いました。

ダメ元で2023年11月に紹介プログラムを利用させていただき8回目の挑戦で「ヒルトン オナーズ・アメリカンエキスプレスカード」の審査がわずか35分で通過し悲願の取得に至りました。その2ヶ月後にプロパーカードの「アメックス・グリーン・カード」、10日後に「ANAアメックスカード」を取得しわずか2ヶ月で3枚持ちが実現できました。あきらめずに挑戦して良かったです。

自己破産免責後はネクサスカードやライフカードデポジットで地道にクレヒス(クレジットヒストリー)を積み重ね、その後、メルカードやペイディカードも含め年間決済額150万円以上を4年継続して、ようやくアメックスカードの取得が出来ました。

金融事故を起こしていなければ決済額のハードルは低くなるかもしれませんが、金融事故を起こしてしまって大きなハンデを持っている金融ブラックの方であれば、年間決済額150万円くらいを最低2年程度は継続すればアメックスカード取得への期待値は高まると思います。

私は既に62歳という年齢です。単身者で賃貸住まい、個人事業主、年金受給者、極めつけは自己破産してまだ4年しか経っていない金融事故履歴を持つ金融ブラックですが、ネクサスカードやライフカードデポジットで地道にクレヒス(クレジットヒストリー)を積み重ねていくことで、アメックスカードは持てるようになれると思います。

アメックスカードを持てたことで、ライフクオリティーが向上しました。単なる決済カードではなく、旅行やグルメなど「日常のお金も楽しく使い、楽しいことをする」を実現してもらえるカードだと思います。あくまでも個人的な感想になりますが、健康的に過ごせる時間は後10年あるかないかなので特典を大いに活用したいと思っています。

自己破産してもアメックスカードは持てました。

私は海外に行くこともないため、アメックス3枚あれば国内決済はほぼ問題はなく、自己破産する前と変わらないくらいのクレジットカードが持てるようになり、これで私のクレジットカード取得奮闘もほぼ完結しました。

最後に・・・・

「クレヒスを積みたくても金融事故履歴が残っているのでクレジットカードなんか作れないのでは?」と思われる方も多いと思いますが、自己破産免責された方や、債務整理を終えるなど既に借金が無くなった方であれば、ライフカードデポジットやネクサスカード(デポジット)であれば審査通過する可能性はあります。まずは5万円の保証金を準備されて発行してもらえれば、そこからは地道ではありますがコツコツとまずは2年程度、頑張ってみてはいかがでしょうか。

特にネクサスカードは1万円ずつの追加ができます。利用可能額を増やせるだけでなく、貯蓄力も養うことができ、解約した際に返金されますのでまとまったお金が手元に残ることになります。戻った時はそのまま貯蓄として残してもいいですし、その他にも使えるので貯蓄感覚で使えるカードです。今は自己破産して金融事故履歴があってもデポジット型クレジットカードをステップにすればクレジットカードが取得できる時代です。

●自己破産4年後のクレジットカード取得状況

(メインカード)

ヒルトンオナーズ・アメリカンエキスプレスカード

(準メインカード)

アメックス・グリーンとANAアメックス(一般)

|  |

(予備カード)

アメックスが使えない店舗が時々ありますのでその際に使えるための予備として持っています。

ライフカードゴールド(マスター)・利用限度額30万円・年会費税込11,000円

メルカード(JCB)・利用限度額45万円・年会費無料

ネクサスカード セレクト(マスター)・利用限度額10万円・年会費無料

ペイディカード(VISA)・通常利用限度額5万円、あと払いApple専用枠53万円・年会費無料

●こちらの記事も参考にしていただければと思います。

自己破産した金融ブラックのアメックスカード取得までの道のり

https://fanblogs.jp/tsukasamarunet/archive/373/0

にほんブログ村

にほんブログ村

励ましの1票をお願いします!