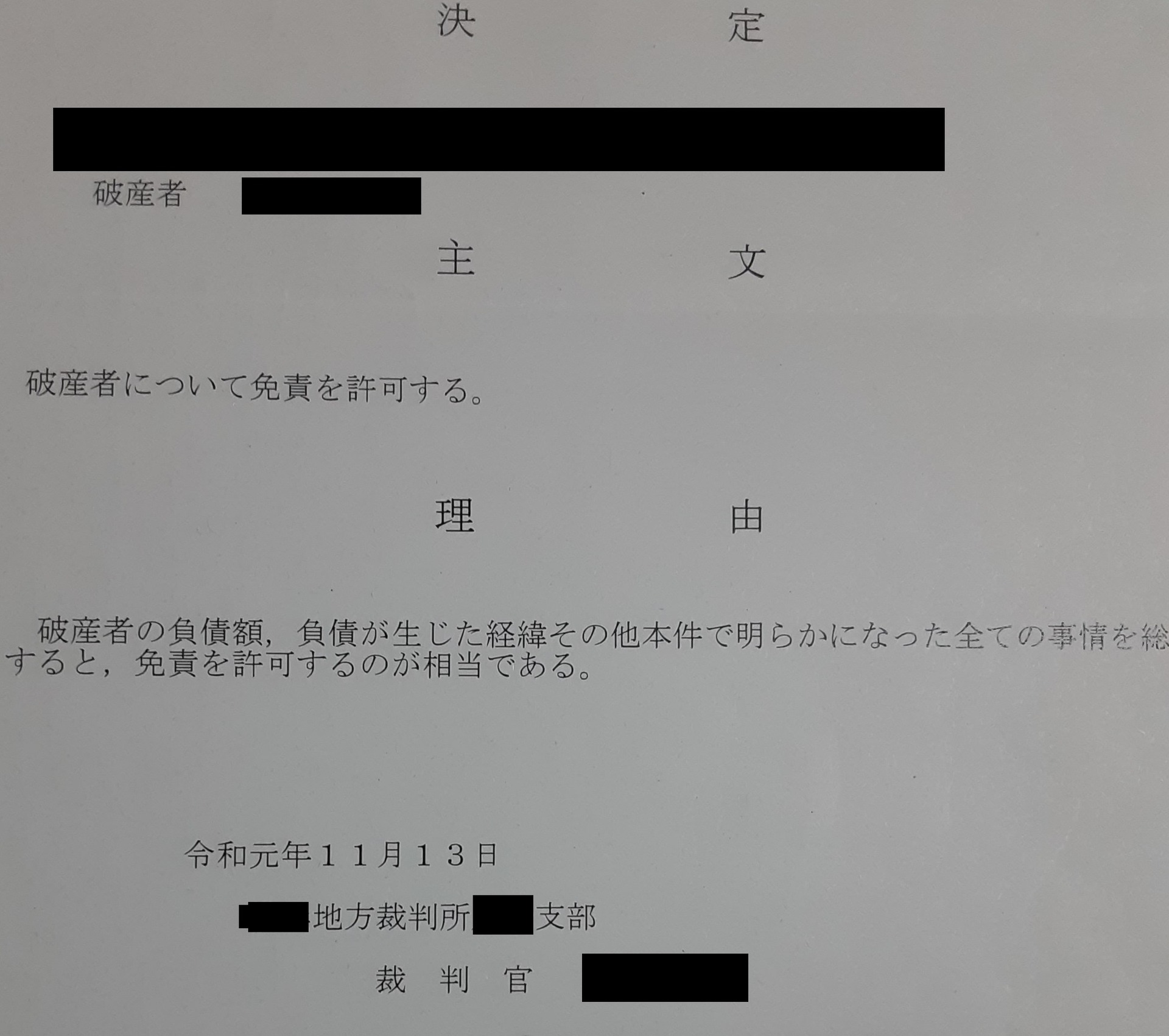

自己破産の免責後や債務整理後に新たにクレジットカードの申し込みをする際、申し込む前に必ずやっておきたいことが個人信用情報機関CICとJICCでの情報開示です。

通常、自己破産免責や債務整理5年後には金融事故情報は削除されます。しかし、実際に削除されない事もあります。弁護士から免責になった旨の通知が債権者である金融機関に届いていないケース。この場合、金融機関は免責が下りている状況を把握できていませんので削除する事なく、そのまま掲載され続けます。また、金融機関が免責になっている事を知っているにも関わらず、そのまま放置している事も考えられます。

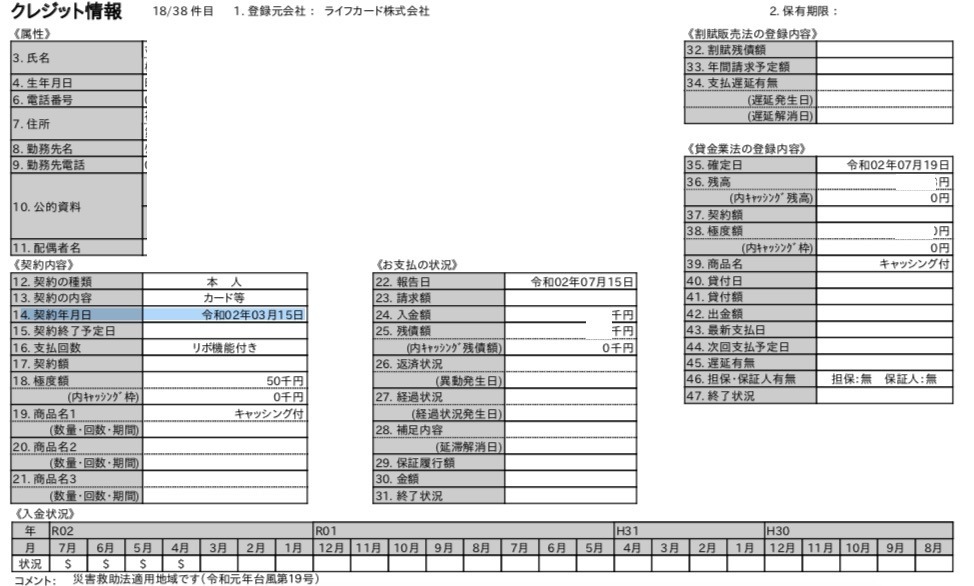

私は自己破産免責6か月後に初めてCICを開示したところダイナースクラブの発行元・三井住友トラストクラブの異動情報が掲載されているものの、終了欄が空白で、支払状況もAマークが継続されており、また保有期限も空欄のため進行形金融ブラック状態になっていました。つまり、これでは借金がチャラになっている状態とは言えません。

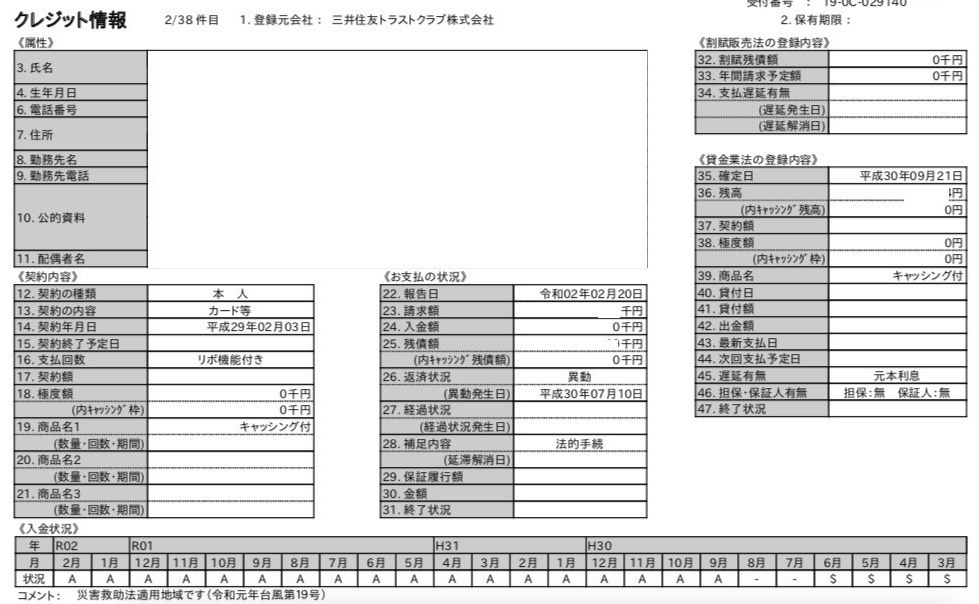

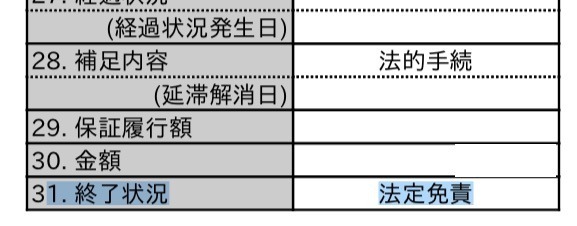

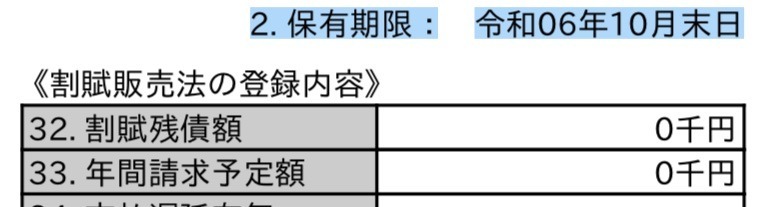

●返済状況の欄には異動、補足内容の欄には法的手続きと明記されています。これは弁護士が受任委託の旨を債権者である金融機関に通知したために金融機関がCICに届けた事で明記されたものになります。本来ならば終了状況の欄に法定免責と明記され、右上の保有期限に5年後の日付が明記されます。

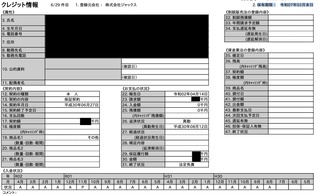

●ところが終了状況欄が空白で、

●入金状況もAマークが毎月継続的に明記され、

●さらに右上の保有期限が空欄になっています。

これではほぼ永久的に金融ブラック状態が続くことになります。

そこでCICに電話をして状況を説明したところ、ダイナースクラブの管理部門の連絡先を教えてくれましたので直接電話をしました。会社側の担当者の話では「弁護士から免責が下りた旨の通知が届いてなかったため、状況がわからなかった」との回答でした。免責書面があったのでそれをFAXして確認してもらい、概ね2か月後に修正された情報が反映されていました。

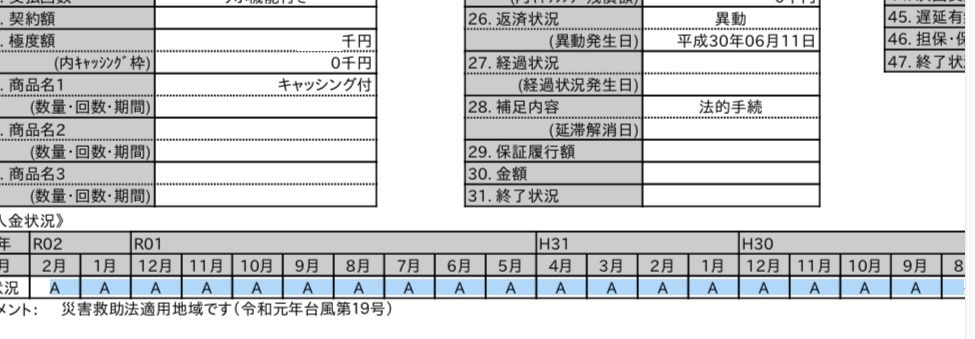

●終了状況には法定免責、保有期限は日付が入り、入金状況も過去に遡って最新のものは削除されました。これで借金がチャラになったという状況です。

|  |

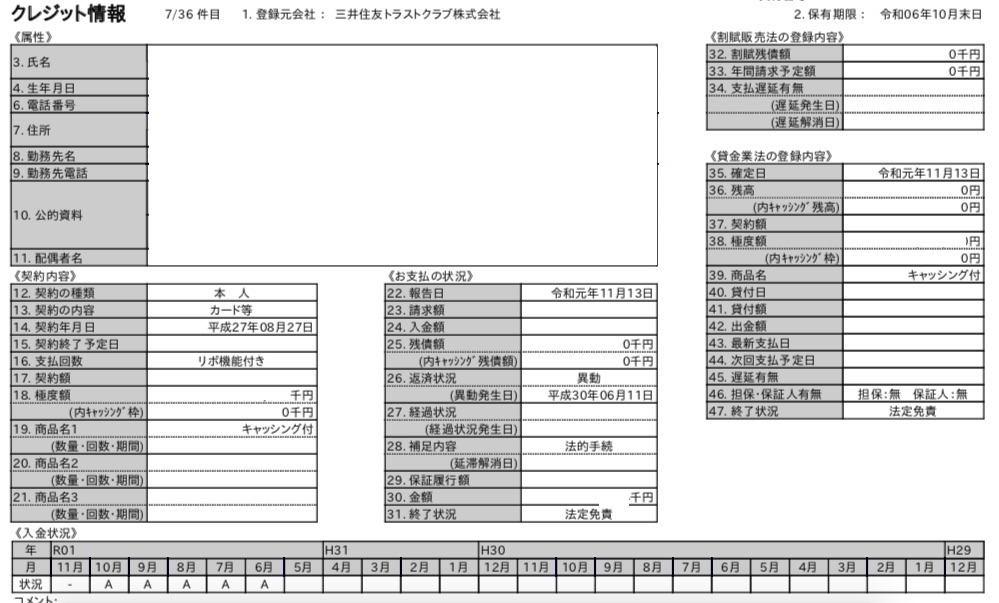

私の場合、もう1社、同じような会社があり合計2社ありました。そちらの会社も同様に直接連絡し修正してもらいました。

本来、自己破産免責を受けたり、債務整理をした場合は、クレジットカードの審査はまず通りませんが、保証金を納めるデポジット型クレジットカードのライフカードデポジットやネクサスカードデポジットであれば5年間の金融事故情報が残る間でも審査は通過できる可能性があります。ただし、その場合でも進行形金融ブラック状態では審査否決される事もあります。とは言え、審査通過の可能性が全くないわけではありません。

前述の通り、CICを初めて開示したのが免責から6か月経過した2020年5月ですが、その2か月前の3月にライフカードデポジットの審査が通り取得しています。

|  |

つまり、その段階で進行形金融ブラック状態でした。それでも保証金を預ける事で審査が通ったのか、他の会社では法定免責と保有期限明記がされていることから、免責されたと判断されたのかはわかりませんが、結果としてラッキーだったのかもしれません。実際に通ったのは事実ですので、審査可決の可能性がゼロではないですね。

ちなみに、ネクサスカード を取得した2020年9月の段階ではCICとJICCの表記は解消されていましたので進行形ではなく、完全な金融ブラック(無借金状態)でした。

5年間はクレジットカードやローンの申し込みをしないと決めた方の場合でも、必ず5年が過ぎる前にCICやJICCは開示した方が良いです。もし残っていた場合、5年目以降も審査が否決されるケースが想定されます。

自己破産免責や債務整理が終わったら必ずCICやJICCの開示をしてご自身の状態を確認してクレジットカードやローンを申し込むようにした方が審査通過の可能性は高まると思います。

にほんブログ村

にほんブログ村

励ましの1票をお願いします!