自己破産などの債務整理をするとクレジットカードは没収されてしまうため所有できなくなります。私は2019年11月に自己破産免責となりましたが、自己破産申請する前はダイナースクラブやアメックスゴールドなど5枚程度のクレジットカードを持っていました。しかし、自己破産後はすべてのカードは無くなり、デビットカードと現金払いで再スタートを切りました。

しかし、仕事での仕入れや出張経費などの支払いが増えると結構きつくなり、クレジットカードの必要性が出てきました。日常の決済は現金でしのいでいたものの、現金の温存ができるクレジットカードはキャッシュレス化の進む現在においては必携品と言えます。

クレジットカードを持ちたいけど持てない。ダメ元でアメックス(自己破産時にはすでに解約していたので迷惑はかけていません)を申し込むも否決。また、ヤフーオークションの決済で重宝するPayPayカードを申し込むも秒殺。自己破産免責3ヶ月後に申し込んだクレジットカードは2枚とも否決されました。特にPayPayカードは申し込み完了と同時に否決メールが届いたことで、金融ブラックの現実を目の当たりにしました。クレヒス(クレジットカードヒストリー)の重要性はわかっていてもスマホの7万円の分割代すら審査が通らないわけですから、なす術がありませんでした。

そんな私ですが、自己破産免責から3年半の今、利用限度額30万円ですがマスターブランドのライフカードゴールド、メルカリの子会社メルペイが発行するJCBブランドで年会費無料のメルカードで45万円の利用限度額を、そして5万円とわずかながらの利用限度額ですがVISAブランドで年会費無料のペイディカードを所有できる状況になりました。

この3年半で、計画的にクレヒスを再構築してきた事で3枚のブランドが異なるクレジットカードを所有できるまでに至りました。自己破産などの債務整理をしても、計画的にクレヒスを再構築していく事でクレジットカードは所有できるようになると思います。

そこで、これまでの記事の集大成として、自己破産してまだ喪が明けていない(5年経過していない)金融ブラックのクレジットカード取得奮闘記をお伝えしたいと思いますので、参考にしていただければと思います。

(私の属性)

自己破産免責当時は58歳で現在は還暦も越え61歳です。仕事は個人事業主で細々と収入を得ています。年齢的にも、仕事においても属性は良くはありません。属性を上げるとすると、家を購入して持ち家になるとか、弁護士や医師、会計士といった士業者になるとか、一部上場企業に就職するとか、公務員になるとかということになりますが、今さらそんなことは無理ですから属性を上げるような無駄なことはしません。それ以外にできることとすれば、せいぜい、失った金融機関に対して、支払い実績を見せていくしか無いです。そのためにはどうすれば良いのかと言えば、クレジットヒストリー(クレヒス)を構築していくことですが、新たにクレジットカードを作ることも、ローンを組むことも出来ないため、これではクレヒスを構築して行きたくても出来ませんよね。でもやり方次第では出来ます。そして、その積み上げたクレヒスが少しずつ金融機関にも認められるようになります。

自己破産などの債務整理をすると何故クレジットカードが持てなくなるのか?

自己破産などの債務整理をするとクレジットカードの発行やローンなどの借入れが、ほぼ出来なくなります。何故、そうなってしまうのでしょうか?

自己破産などの債務整理をした人の場合、株式会社シーアイシー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行協会・全国銀行個人信用情報センター(KSC)という個人信用情報機関に金融事故情報が登録されてしまいます。

・CICは主に信販系金融機関の個人信用情報を5年間保存しています。

・JICCは消費者金融系の個人信用情報を5年間保存しています。

・KSCは銀行系金融機関の個人信用情報を5年間保存していますが、これに加えて官報情報を7年間保存しています。

これら3つの個人信用情報機関に自己破産などの債務整理をしたという悪い情報が保存されます。

では私の実際の例でご紹介します。

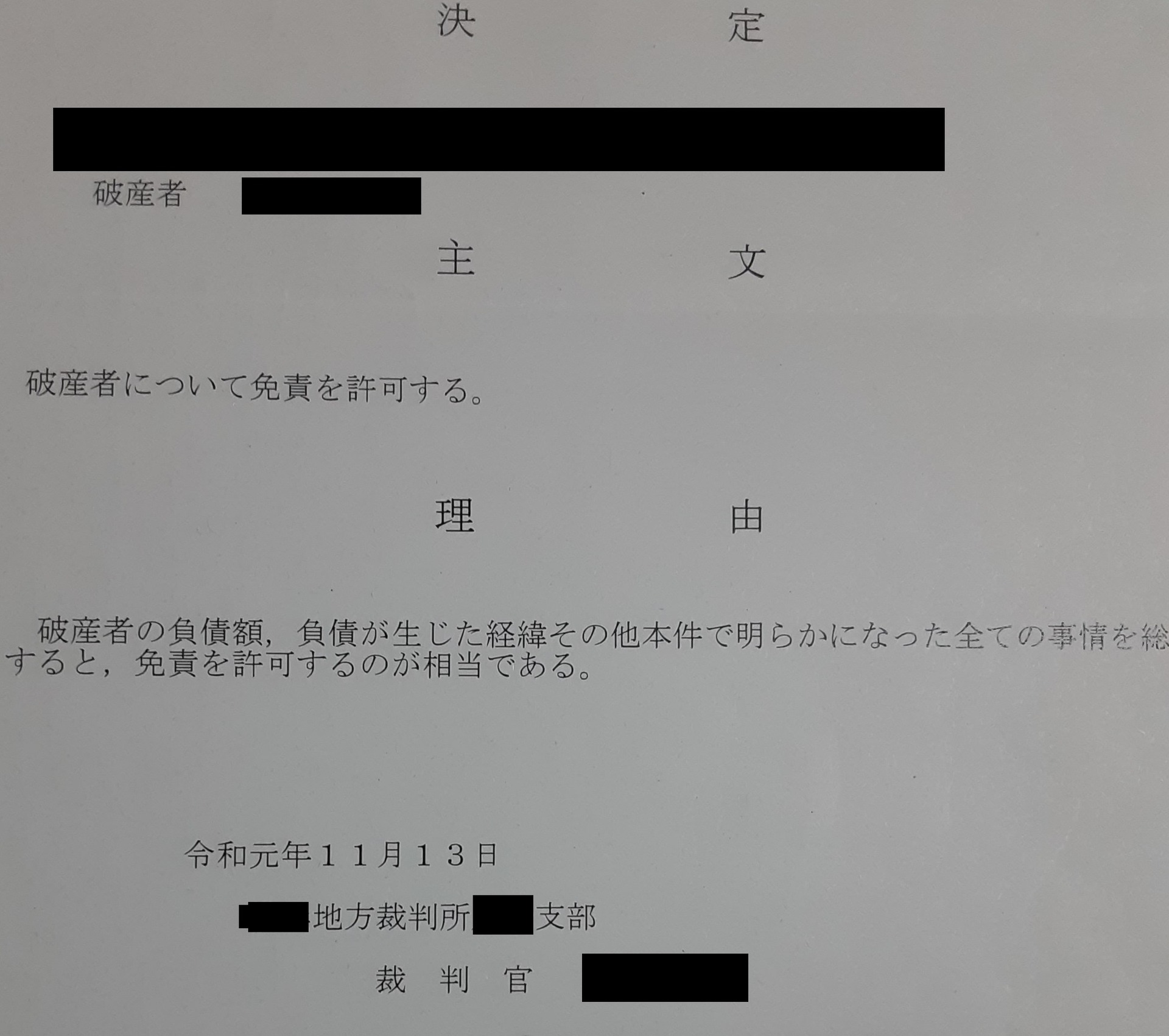

●CICでの掲載例

三井住友トラストクラブが発行しているダイナースクラブカードの掲載例ですが、返済状況の欄に「異動」と明記されます。また終了状況欄には法定免責などの表記で掲載されます。この情報が5年間に渡り保存されます。

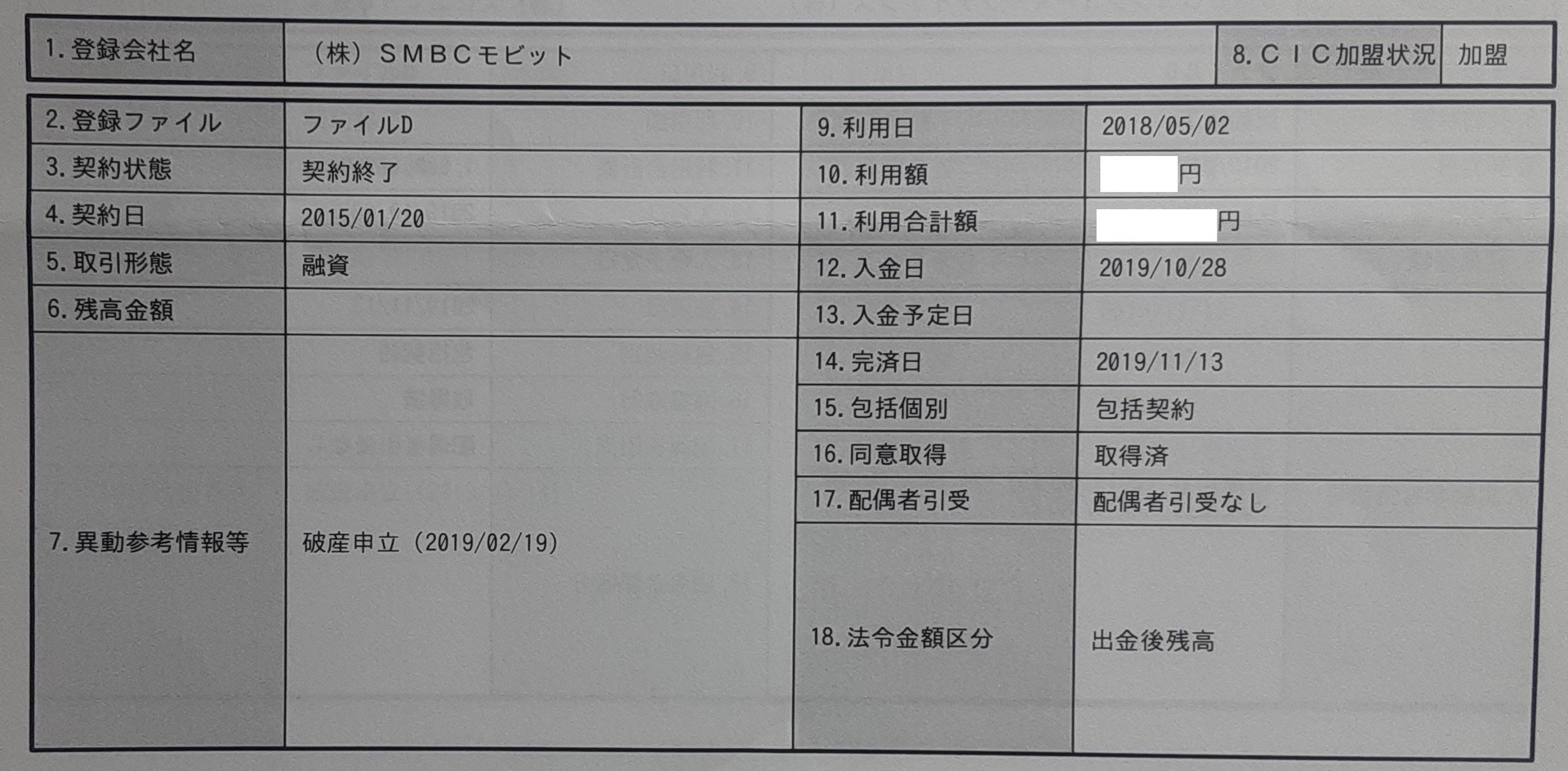

●JICCでの掲載例

カードローンのモビットの掲載例ですが、「破産申立」と表記され、これが5年間にわたり保存されます。

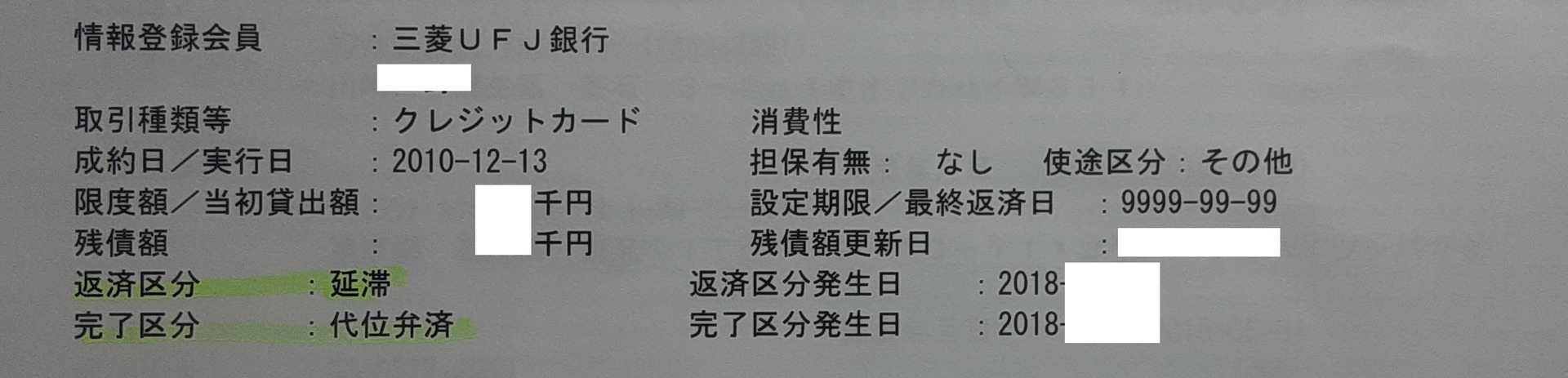

●KSCでの掲載例

三菱UFJ銀行発行のクレジットカードの掲載例ですが、「延滞」「代位弁済」といった表記が掲載され5年間保存されます。

これに加え、KSCでは官報に自己破産した事実が掲載されたことを示す官報情報が掲載されます。たった3行ですが、この官報情報が7年間保存されます。この官報情報が7年間残るため、銀行系のカードローンや住宅ローン、クレジットカードの審査が通りにくくなります。

このように自己破産などの債務整理をすると金融事故を起こした事実が保存されます。クレジットカードやローンを申し込むと、この個人信用情報機関に照会をするため、この悪い情報のため審査が否決されてしまうわけです。

この状態が5年間は続くわけですから、クレジットカードやローンが通ることは、ほぼ無いと思います。それを打破するためには、新たにクレヒス(クレジットヒストリー)を再度、構築していく必要があるわけですが、「このままでは金融事故情報が保存されている5年間はクレジットカードを持つ事が出来ないし、良いクレヒスを新たに蓄積できない」と思うのは仕方ないことです。昔は確かにそうでした。

しかし今はかなり光明が出てきました。それが保証金を預けるデポジット型クレジットカードの登場です。

私もこのクレジットカードで生活再建の一歩を踏み出す事ができました。自己破産などの債務整理をしてしまって金融ブラックになってしまったとしても大丈夫です。私の体験でお伝えしていきますので、参考になさって下さい。

1 保証金を預けるデポジット型クレジットカードを取得する

自己破産免責後でもデポジット型クレジットカードは取得可能です。なぜ可能なのかを説明します。デポジット型クレジットカードは保証金を預けることで、その保証金総額の中で決済が可能といったカードです。カード会社からすれば、年会費が得られ、店舗からも手数料が得られます。ここまでは一般的クレジットカードも同じです。一般的なクレジットカードはその人の信用と信頼を担保に、お金を一時的に立替えていますが、自己破産などの債務整理をした人は金融事故を起こしてしまったため、信用と信頼がありません。しかし、保証金を預けてもらえれば、その保証金総額の枠内であれば、たとえ返済がされない場合でも、その保証金から差し引いて返済に充当できるため、全くデメリットがないわけです。これならば自己破産などの債務整理をされて、金融ブラックになっていてもクレジットカードを取得することが可能になるのです。

2 ライフカードデポジットもしくはネクサスカードを申し込む

2023年6月現在で、デポジット型クレジットカードを発行しているカード会社はライフカードとネクサスカードの2社のみです。

それぞれのカードの特徴をご紹介します。

●ライフカードデポジット

ライフカード社が発行するクレジットカードの1つです。デポジット額3万円、5万円、10万円の3種類のノーマルカードがあります。その他に年会費が5,500円かかります。ETCカードは10万円の場合は発行されますが、3万円と5万円では発行されませんので、ETCカードを発行したい場合は10万円を申し込むか、ETCパーソナルカードへの入会のいずれかを検討してみて下さい。

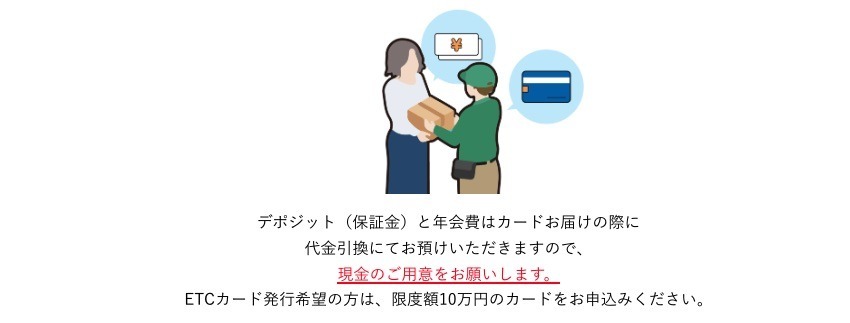

審査が通るとカードが代引きで届きます。代引きで届くカードなんて聞いた事がありませんので、このことからも、全く信用されていない事がわかります。審査通過後にカードが手元に届くまで1週間程度ですので、申し込む際は、審査が通過した場合を想定して、あらかじめ現金を準備しておく必要があります。

ライフカードデポジットは一度発行すると増額ができませんので、申し込む段階でよく考えたいところですが、正直、自己破産直後で金銭的にはそれほど余裕がないカツカツの生活だと思います。私が申し込んだ当時(2020年3月)は3万円の枠はありませんでしたので、5万円枠を申し込みましたが、まさか自己破産してまだ4ヶ月後でしたので審査が通るなんて夢にも思っていなかったため、審査通過した際には嬉しさに驚いた反面、代引でカードが届いた際に支払う年会費とデポジット額を合わせた55,500円の捻出に苦労しました。

今は3万円枠がありますので年会費を合わせた35,500円の現金を用意すれば最低限のクレジットカードの取得は可能です。ただ、もし、この33,500円の現金が用意できないのであれば、まだクレジットカードの取得は早いのではと思います。金融事故を起こしてしまい金融ブラックになってしまったわけですから、自己破産などの債務整理後は生活再建を優先する必要があります。キャッシュレス化が進化している現状ですが、デビットカードやプリペイドカードで様子を見ながら、デポジット額が準備できた段階での申し込みをお勧めします。

なお、20万円以上の保証金を預けるゴールドカードデポジットもありますが、年会費は高くなりますし、最低保証金額が20万円~となるため、自己破産などの債務整理後では、資金に余裕を持って再スタートを切った人でないと現実的ではないかもしれません。実際には債務整理後、特に自己破産した場合は口座預金と手元の現金の合算で119万円以下という制約があり、弁護士費用の支払い等などもあるため、余剰現金は多くはありません。そもそも自己破産したわけですから、119万円の余裕資金があるかも疑問です。自己破産申請中でも一部の仕事を除けば仕事はできるため収入はありますので、生活は維持できます。私の場合、免責直後は弁護士費用の残金などを支払った後は20万円程度の1ヶ月分の生活費が残った程度でしたので、ゴールドカードデポジットの選択肢は考えられず、5万円の選択肢しかなかったというのが正直なところです。

●ネクサスカード

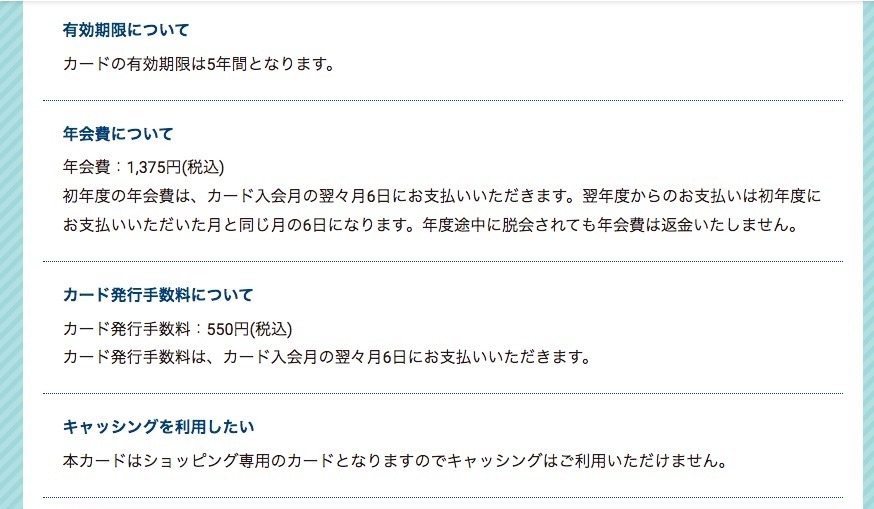

ネクサスカード社が発行するデポジット型クレジットカードです。現段階ではデポジットカードのみを発行しています。年会費は1,375円(税込)でライフカードデポジットよりも安いのが魅力です。カード発行の初回のみ発行手数料が550円(税込)別途かかりますので初年度のみ1,925円(税込)がかかります。最低デポジット(保証金)額が5万円ですが、1万円単位での追加増額を随時できますので、自分自身で利用限度額を増やしていくことが可能です。審査に通過すると2~3週間くらいでカードが届きます。ライフカードデポジットのように代引きではありませんが、カードが届いたらデポジット額を振り込まないと利用はできません。尚、ETCカードは発行されません。

3 ライフカードかネクサスカードでクレヒス作り

私がデポジットカードを初めて発行してもらった当時(2020年3月)はネクサスカードがまだ無かったためライフカードデポジット一択でした。その後、2020年8月にネクサスカードが発行されたので、ネクサスカードも取得し、5万円の2枚持ちしました。現在はどちらを選ぶかは、年会費、付帯サービス、用意できる現金の予算などから選択できます。いずれのカードもクレヒス実績を構築できますのでご自身のあった方で良いと思います。

4 デポジットカードで最低1年、理想は2年間クレヒス作りに励む

金融ブラックでもクレヒスを積むことで外資系のアメックスや三井住友ナンバーレスといったクレジットカードの審査が通ったといったコメントなども散見されますが、私の場合はアメックスに半年ごとに申し込んでも全く通りませんし、三井住友に関して言えば、SMBCのモビットカードローンで社内ブラックのため、三井住友カードが審査に絡むカードは全滅という実情があります。こればかりは仕方ないと諦めていますが、私が思うのは、半年程度のクレヒスでは金融機関は認めてくれないです。金融事故を起こしてしまったわけですから、せめて最低でも1年は地道に、それもリボや分割を使わずに一括払いで支払いをしていくことだと思います。CICのクレヒス枠が2年間 (24回) で一杯になるにはそれなりの意味があるのではと思います、理想は枠が一杯になる2年間、一括払いを継続でクレヒスを再構築していくのが良いと思います。

~ 後半に続く ~

後半の記事はコチラ ⇨ https://fanblogs.jp/tsukasamarunet/archive/336/0

↓詳細関連記事はコチラ↓

●銀行系クレジットカードの事故履歴はこうなります

https://fanblogs.jp/tsukasamarunet/archive/215/0

●消費者金融カードローンも事故履歴はこうなります

https://fanblogs.jp/tsukasamarunet/archive/217/0

●信販系クレジットカードの事故履歴はこうなります

https://fanblogs.jp/tsukasamarunet/archive/220/0

にほんブログ村

にほんブログ村

励ましの1票をお願いします!