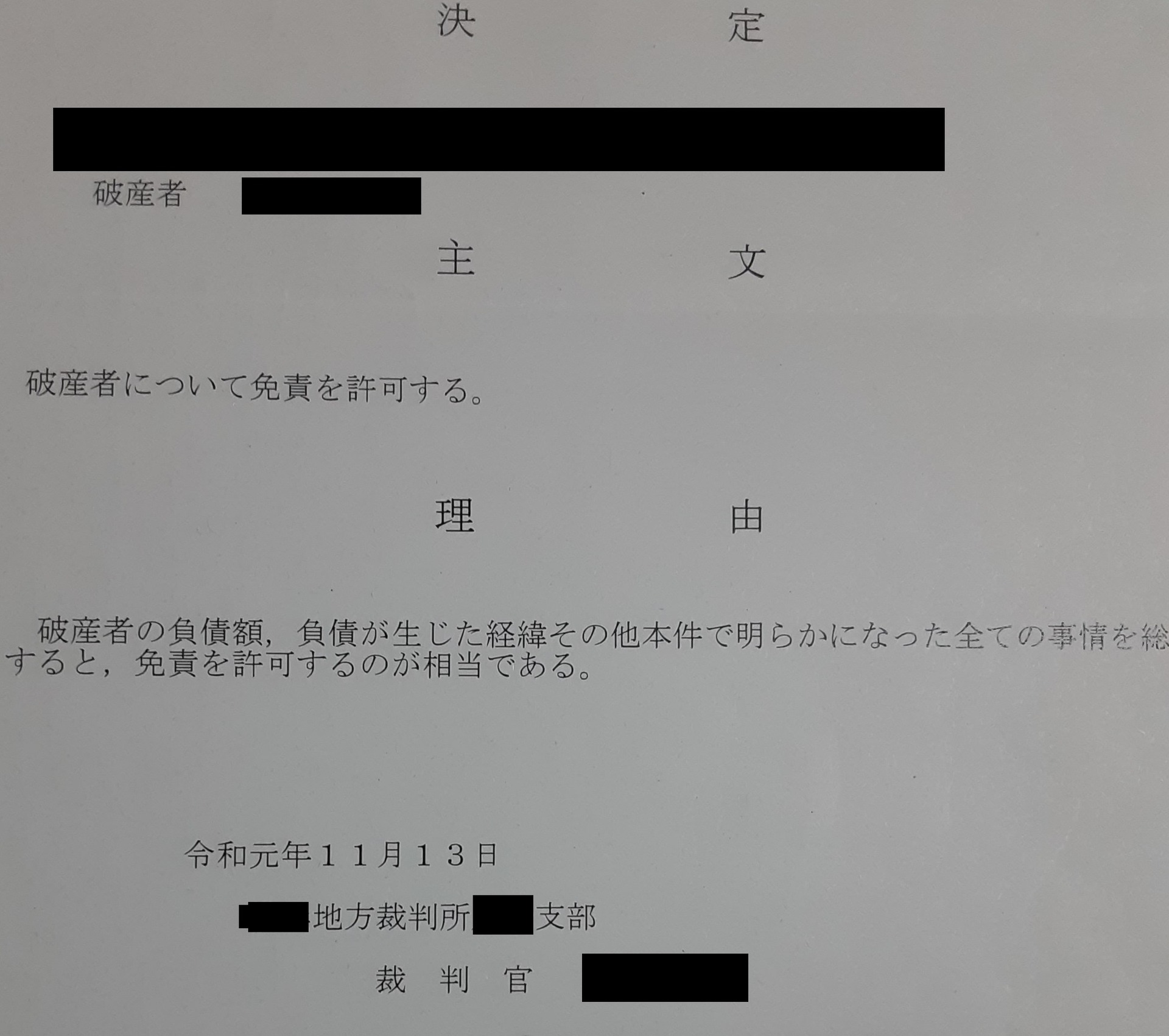

���̑̌��ł����E�E�E�E�E�u�n���ɃN���q�X���č\�z���鎖�v���ƂĂ��d�v�ł��@���Ȕj�Y�Ȃǂ̍�����������ƃN���W�b�g�J�[�h�͖v������Ă��܂����ߏ��L�ł��Ȃ��Ȃ�܂��B����2019�N11���Ɏ��Ȕj�Y�ƐӂƂȂ�܂������A���Ȕj�Y�\������O�̓_�C�i�[�X�N���u��A���b�N�X�S�[���h�Ȃ�5�����x�̃N���W�b�g�J�[�h�������Ă��܂����B�������A���Ȕj�Y��͂��ׂẴJ�[�h�͖����Ȃ�A�f�r�b�g�J�[�h�ƌ��������ōăX�^�[�g���܂����B

�@�������A�d���ł̎d�����o���o��Ȃǂ̎x������������ƌ��\�����Ȃ�A�N���W�b�g�J�[�h�̕K�v�����o�Ă��܂����B����̌��ς͌����ł��̂��ł������̂́A�����̉������ł���N���W�b�g�J�[�h�̓L���b�V�����X���̐i�ތ��݂ɂ����Ă͕K�g�i�ƌ����܂��B

�@�N���W�b�g�J�[�h�������������ǎ��ĂȂ��B�_�����ŃA���b�N�X�i���Ȕj�Y���ɂ͂��łɉ�Ă����̂Ŗ��f�͂����Ă��܂���j��\�����ނ��ی��B�܂��A���t�[�I�[�N�V�����̌��ςŏd��PayPay�J�[�h��\�����ނ��b�E�B���Ȕj�Y�Ɛ�3������ɐ\�����N���W�b�g�J�[�h��2���Ƃ��ی�����܂����B����PayPay�J�[�h�͐\�����݊����Ɠ����ɔی����[�����͂������ƂŁA���Z�u���b�N�̌�����ڂ̓�����ɂ��܂����B�N���q�X�i�N���W�b�g�J�[�h�q�X�g���[�j�̏d�v���͂킩���Ă��Ă��X�}�z��7���~�̕����シ��R�����ʂ�Ȃ��킯�ł�����A�Ȃ��p������܂���ł����B

�@����Ȏ��ł����A���Ȕj�Y�Ɛӂ���3�N���̍��A���p���x�z30���~�ł����}�X�^�[�u�����h�̃��C�t�J�[�h�S�[���h�A�����J���̎q��Ѓ����y�C�����s����JCB�u�����h�ŔN�����̃����J�[�h��45���~�̗��p���x�z���A������5���~�Ƃ킸���Ȃ���̗��p���x�z�ł���VISA�u�����h�ŔN�����̃y�C�f�B�J�[�h�����L�ł���ɂȂ�܂����B

�@����3�N���ŁA�v��I�ɃN���q�X���č\�z���Ă�������3���̃u�����h���قȂ�N���W�b�g�J�[�h�����L�ł���܂łɎ���܂����B���Ȕj�Y�Ȃǂ̍����������Ă��A�v��I�ɃN���q�X���č\�z���Ă������ŃN���W�b�g�J�[�h�͏��L�ł���悤�ɂȂ�Ǝv���܂��B

�@�����ŁA����܂ł̋L���̏W�听�Ƃ��āA���Ȕj�Y���Ă܂��r�������Ă��Ȃ��i5�N�o�߂��Ă��Ȃ��j���Z�u���b�N�̃N���W�b�g�J�[�h�擾�����L�����`���������Ǝv���܂��̂ŁA�Q�l�ɂ��Ă���������Ǝv���܂��B

�i���̑����j

�@���Ȕj�Y�Ɛӓ�����58�Ō��݂͊җ���z��61�ł��B�d���͌l���Ǝ�ōׁX�Ǝ����Ă��܂��B�N��I�ɂ��A�d���ɂ����Ă������͗ǂ��͂���܂���B�������グ��Ƃ���ƁA�Ƃ��w�����Ď����ƂɂȂ�Ƃ��A�ٌ�m���t�A��v�m�Ƃ������m�Ǝ҂ɂȂ�Ƃ��A�ꕔ����ƂɏA�E����Ƃ��A�������ɂȂ�Ƃ��Ƃ������ƂɂȂ�܂����A�����炻��Ȃ��Ƃ͖����ł����瑮�����グ��悤�Ȗ��ʂȂ��Ƃ͂��܂���B����ȊO�ɂł��邱�ƂƂ���A���������A���������Z�@�ւɑ��āA�x�������т������Ă������������ł��B���̂��߂ɂ͂ǂ�����Ηǂ��̂��ƌ����A�N���W�b�g�q�X�g���[�i�N���q�X�j���\�z���Ă������Ƃł����A�V���ɃN���W�b�g�J�[�h����邱�Ƃ��A���[����g�ނ��Ƃ��o���Ȃ����߁A����ł̓N���q�X���\�z���čs�������Ă��o���܂����ˁB�ł���������ł͏o���܂��B�����āA���̐ςݏグ���N���q�X�����������Z�@�ւɂ��F�߂���悤�ɂȂ�܂��B���Ȕj�Y�Ȃǂ̍�����������Ɖ��̃N���W�b�g�J�[�h�����ĂȂ��Ȃ�̂��H�@���Ȕj�Y�Ȃǂ̍�����������ƃN���W�b�g�J�[�h�̔��s��[���Ȃǂ̎ؓ��ꂪ�A�قڏo���Ȃ��Ȃ�܂��B���́A�����Ȃ��Ă��܂��̂ł��傤���H

�@���Ȕj�Y�Ȃǂ̍������������l�̏ꍇ�A������ЃV�[�A�C�V�[�iCIC�j�A������Г��{�M�p���@�\�iJICC�j�A�S����s����E�S����s�l�M�p���Z���^�[�iKSC�j�Ƃ����l�M�p���@�ւɋ��Z���̏�o�^����Ă��܂��܂��B

�ECIC�͎�ɐM�̌n���Z�@�ւ̌l�M�p����5�N�ԕۑ����Ă��܂��B�EJICC�͏���ҋ��Z�n�̌l�M�p����5�N�ԕۑ����Ă��܂��B�EKSC�͋�s�n���Z�@�ւ̌l�M�p����5�N�ԕۑ����Ă��܂����A����ɉ����Ċ������7�N�ԕۑ����Ă��܂��B�����3�̌l�M�p���@�ւɎ��Ȕj�Y�Ȃǂ̍������������Ƃ���������ۑ�����܂��B

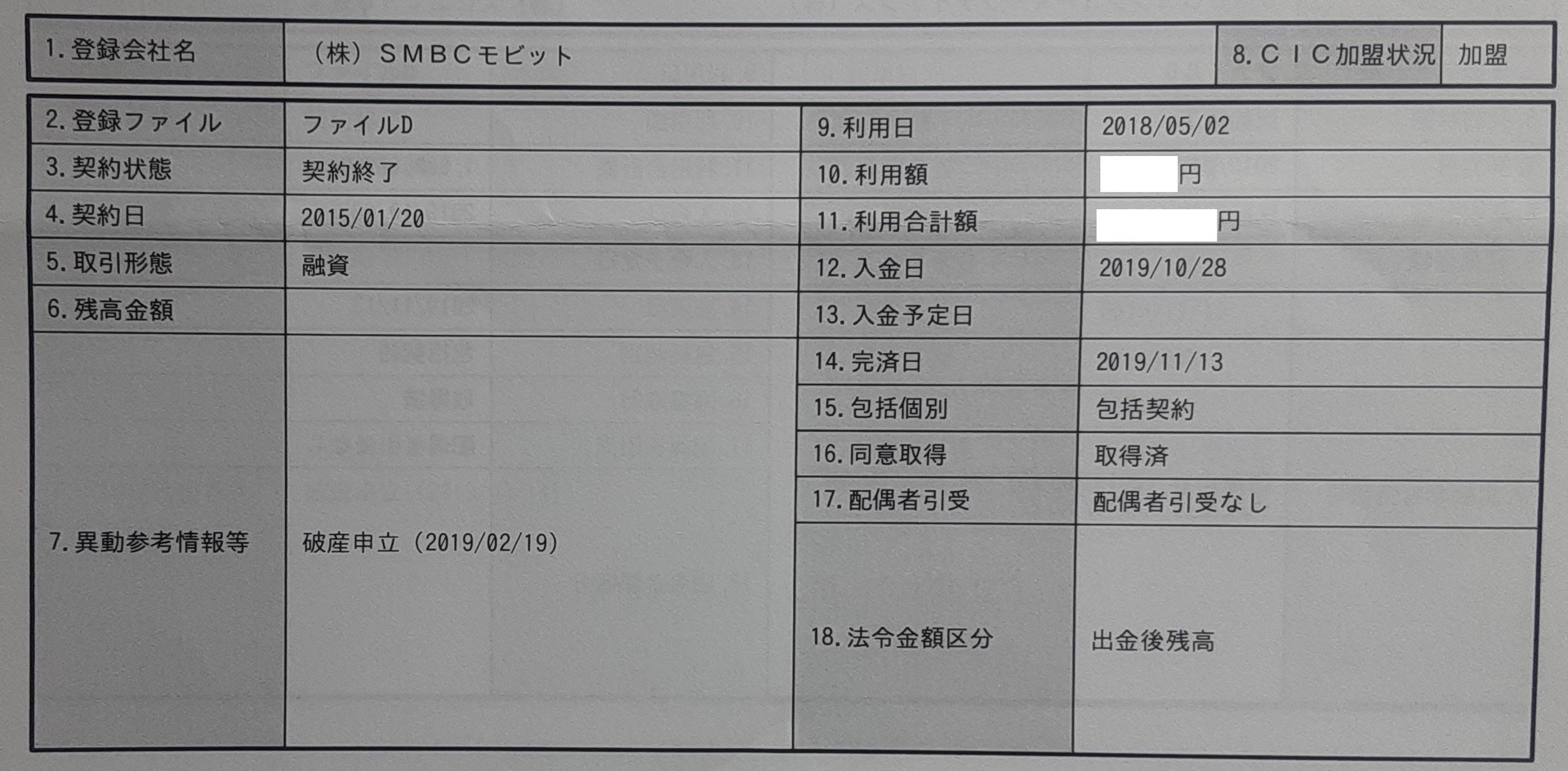

�ł͎��̎��ۂ̗�ł��Љ�܂��B��CIC�ł̌f�ڗ��O��Z�F�g���X�g�N���u�����s���Ă���_�C�i�[�X�N���u�J�[�h�̌f�ڗ�ł����A�ԍϏ̗��Ɂu�ٓ��v�Ɩ��L����܂��B�܂��I�����ɂ͖@��ƐӂȂǂ̕\�L�Ōf�ڂ���܂��B���̏��5�N�Ԃɓn��ۑ�����܂��B

��JICC�ł̌f�ڗ�

��JICC�ł̌f�ڗ��J�[�h���[���̃��r�b�g�̌f�ڗ�ł����A�u�j�Y�\���v�ƕ\�L����A���ꂪ5�N�Ԃɂ킽��ۑ�����܂��B

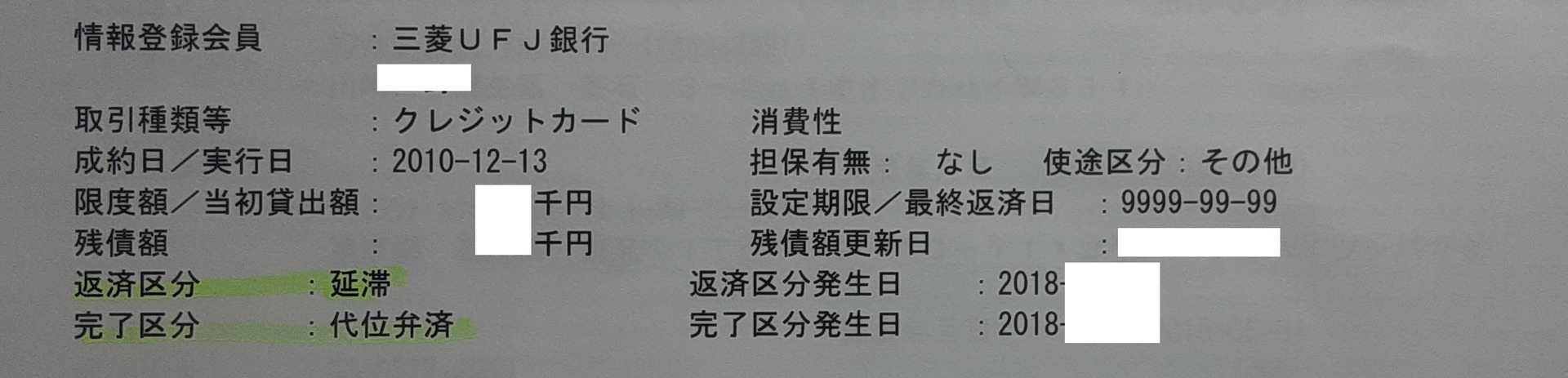

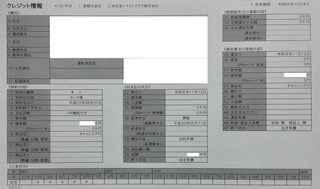

��KSC�ł̌f�ڗ��O�HUFJ��s���s�̃N���W�b�g�J�[�h�̌f�ڗ�ł����A�u���v�u��ʕٍρv�Ƃ������\�L���f�ڂ���5�N�ԕۑ�����܂��B

����ɉ����AKSC�ł͊���Ɏ��Ȕj�Y�����������f�ڂ��ꂽ���Ƃ����������f�ڂ���܂��B�������R�s�ł����A���̊�����7�N�ԕۑ�����܂��B���̊�����7�N�Ԏc�邽�߁A��s�n�̃J�[�h���[����Z��[���A�N���W�b�g�J�[�h�̐R�����ʂ�ɂ����Ȃ�܂��B

�@���̂悤�Ɏ��Ȕj�Y�Ȃǂ̍�����������Ƌ��Z���̂��N�������������ۑ�����܂��B�N���W�b�g�J�[�h��[����\�����ނƁA���̌l�M�p���@�ւɏƉ�����邽�߁A���̈������̂��ߐR�����ی�����Ă��܂��킯�ł��B

�@

�@���̏�Ԃ�5�N�Ԃ͑����킯�ł�����A�N���W�b�g�J�[�h��[�����ʂ邱�Ƃ́A�قږ����Ǝv���܂��B�����Ŕj���邽�߂ɂ́A�V���ɃN���q�X�i�N���W�b�g�q�X�g���[�j���ēx�A�\�z���Ă����K�v������킯�ł����A

�u���̂܂܂ł͋��Z���̏�ۑ�����Ă���5�N�Ԃ̓N���W�b�g�J�[�h���������o���Ȃ����A�ǂ��N���q�X��V���ɒ~�ςł��Ȃ��v�Ǝv���͎̂d���Ȃ����Ƃł��B�̂͊m���ɂ����ł����B���������͂��Ȃ�������o�Ă��܂����B���ꂪ�ۏ؋���a����f�|�W�b�g�^�N���W�b�g�J�[�h�̓o��ł��B�@�������̃N���W�b�g�J�[�h�Ő����Č��̈���ݏo�������ł��܂����B���Ȕj�Y�Ȃǂ̍����������Ă��܂��ċ��Z�u���b�N�ɂȂ��Ă��܂����Ƃ��Ă����v�ł��B���̑̌��ł��`�����Ă����܂��̂ŁA�Q�l�ɂȂ����ĉ������B

�P�@�ۏ؋���a����f�|�W�b�g�^�N���W�b�g�J�[�h���擾�����@���Ȕj�Y�Ɛӌ�ł��f�|�W�b�g�^�N���W�b�g�J�[�h�͎擾�\�ł��B�Ȃ��\�Ȃ̂���������܂��B�f�|�W�b�g�^�N���W�b�g�J�[�h�͕ۏ؋���a���邱�ƂŁA���̕ۏ؋����z�̒��Ō��ς��\�Ƃ������J�[�h�ł��B�J�[�h��Ђ��炷��A�N�������A�X�܂�����萔���������܂��B�����܂ł͈�ʓI�N���W�b�g�J�[�h�������ł��B��ʓI�ȃN���W�b�g�J�[�h�͂��̐l�̐M�p�ƐM����S�ۂɁA�������ꎞ�I�ɗ��ւ��Ă��܂����A���Ȕj�Y�Ȃǂ̍������������l�͋��Z���̂��N�����Ă��܂������߁A�M�p�ƐM��������܂���B�������A�ۏ؋���a���Ă��炦��A���̕ۏ؋����z�̘g���ł���A���Ƃ��ԍς�����Ȃ��ꍇ�ł��A���̕ۏ؋����獷�������ĕԍςɏ[���ł��邽�߁A�S���f�����b�g���Ȃ��킯�ł��B����Ȃ�Ύ��Ȕj�Y�Ȃǂ̍�����������āA���Z�u���b�N�ɂȂ��Ă��Ă��N���W�b�g�J�[�h���擾���邱�Ƃ��\�ɂȂ�̂ł��B

�Q�@���C�t�J�[�h�f�|�W�b�g�������̓l�N�T�X�J�[�h��\�������@2023�N6�����݂ŁA�f�|�W�b�g�^�N���W�b�g�J�[�h�s���Ă���J�[�h��Ђ̓��C�t�J�[�h�ƃl�N�T�X�J�[�h�̂Q�Ђ݂̂ł��B

�@���ꂼ��̃J�[�h�̓��������Љ�܂��B

�����C�t�J�[�h�f�|�W�b�g�@���C�t�J�[�h�Ђ����s����N���W�b�g�J�[�h�̂P�ł��B�f�|�W�b�g�z3���~�A5���~�A10���~��3��ނ̃m�[�}���J�[�h������܂��B���̑��ɔN��5,500�~������܂��BETC�J�[�h��10���~�̏ꍇ�͔��s����܂����A3���~��5���~�ł͔��s����܂���̂ŁAETC�J�[�h�s�������ꍇ��10���~��\�����ނ��AETC�p�[�\�i���J�[�h�ւ̓���̂����ꂩ���������Ă݂ĉ������B

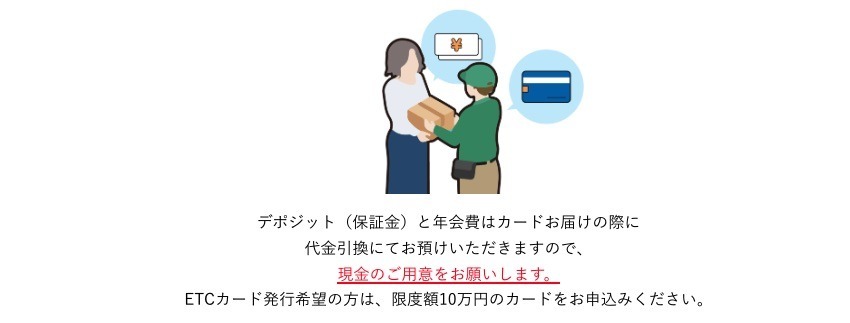

�@�R�����ʂ�ƃJ�[�h��������œ͂��܂��B������œ͂��J�[�h�Ȃ�ĕ�������������܂���̂ŁA���̂��Ƃ�����A�S���M�p����Ă��Ȃ������킩��܂��B�R���ʉߌ�ɃJ�[�h���茳�ɓ͂��܂�1�T�Ԓ��x�ł��̂ŁA�\�����ލۂ́A�R�����ʉ߂����ꍇ��z�肵�āA���炩���ߌ������������Ă����K�v������܂��B

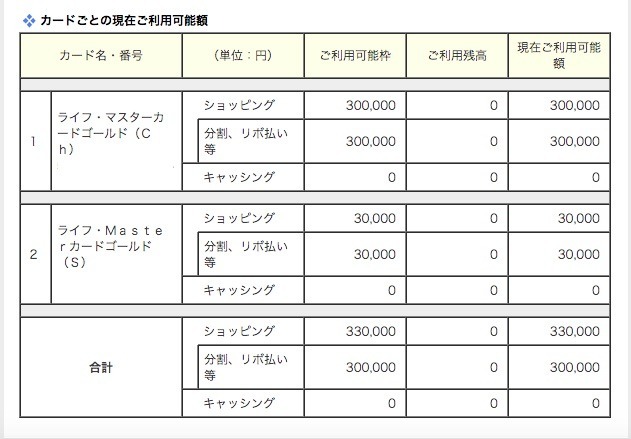

�@���C�t�J�[�h�f�|�W�b�g�͈�x���s����Ƒ��z���ł��܂���̂ŁA�\�����ޒi�K�ł悭�l�������Ƃ���ł����A�����A���Ȕj�Y����ŋ��K�I�ɂ͂���قǗ]�T���Ȃ��J�c�J�c�̐������Ǝv���܂��B�����\���������i2020�N3���j��3���~�̘g�͂���܂���ł����̂ŁA5���~�g��\�����݂܂������A�܂������Ȕj�Y���Ă܂�4������ł����̂ŐR�����ʂ�Ȃ�Ė��ɂ��v���Ă��Ȃ��������߁A�R���ʉ߂����ۂɂ͊������ɋ��������ʁA����ŃJ�[�h���͂����ۂɎx�����N���ƃf�|�W�b�g�z�����킹��55,500�~�̔P�o�ɋ�J���܂����B

�@����3���~�g������܂��̂ŔN�������킹��35,500�~�̌�����p�ӂ���Œ���̃N���W�b�g�J�[�h�̎擾�͉\�ł��B�����A�����A����33,500�~�̌������p�ӂł��Ȃ��̂ł���A�܂��N���W�b�g�J�[�h�̎擾�͑����̂ł͂Ǝv���܂��B���Z���̂��N�����Ă��܂����Z�u���b�N�ɂȂ��Ă��܂����킯�ł�����A���Ȕj�Y�Ȃǂ̍�������͐����Č���D�悷��K�v������܂��B�L���b�V�����X�����i�����Ă��錻��ł����A�f�r�b�g�J�[�h��v���y�C�h�J�[�h�ŗl�q�����Ȃ���A�f�|�W�b�g�z�������ł����i�K�ł̐\�����݂������߂��܂��B

�@�Ȃ��A20���~�ȏ�̕ۏ؋���a����S�[���h�J�[�h�f�|�W�b�g������܂����A�N���͍����Ȃ�܂����A�Œ�ۏ؋��z��20���~�`�ƂȂ邽�߁A���Ȕj�Y�Ȃǂ̍�������ł́A�����ɗ]�T�������čăX�^�[�g������l�łȂ��ƌ����I�ł͂Ȃ���������܂���B���ۂɂ͍�������A���Ɏ��Ȕj�Y�����ꍇ�͌����a���Ǝ茳�̌����̍��Z��119���~�ȉ��Ƃ���������A�ٌ�m��p�̎x�������Ȃǂ����邽�߁A�]�茻���͑����͂���܂���B�����������Ȕj�Y�����킯�ł�����A119���~�̗]�T���������邩���^��ł��B���Ȕj�Y�\�����ł��ꕔ�̎d���������Ύd���͂ł��邽�ߎ����͂���܂��̂ŁA�����͈ێ��ł��܂��B���̏ꍇ�A�ƐӒ���ٌ͕�m��p�̎c���Ȃǂ��x���������20���~���x��1�������̐�����c�������x�ł����̂ŁA�S�[���h�J�[�h�f�|�W�b�g�̑I�����͍l����ꂸ�A5���~�̑I���������Ȃ������Ƃ����̂������ȂƂ���ł��B

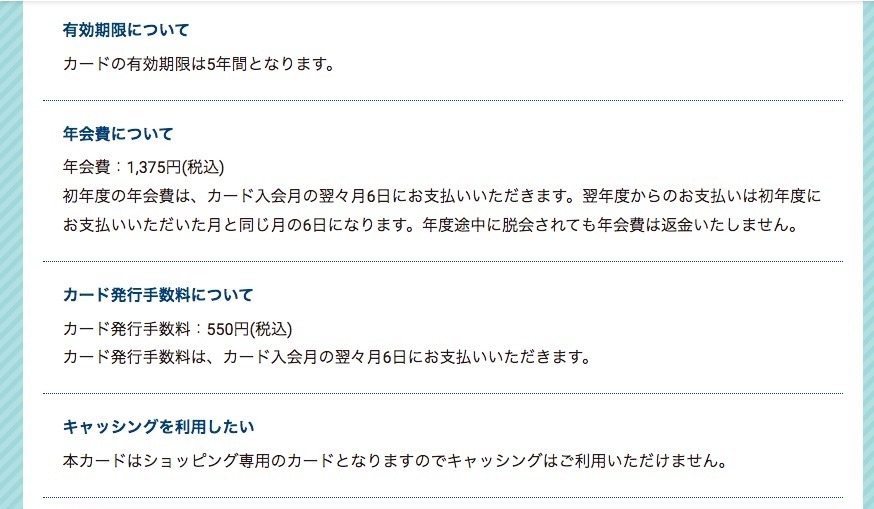

���l�N�T�X�J�[�h�@�l�N�T�X�J�[�h�Ђ����s����f�|�W�b�g�^�N���W�b�g�J�[�h�ł��B���i�K�ł̓f�|�W�b�g�J�[�h�݂̂s���Ă��܂��B�N����1,375�~�i�ō��j�Ń��C�t�J�[�h�f�|�W�b�g���������̂����͂ł��B�J�[�h���s�̏���̂ݔ��s�萔����550�~�i�ō��j�ʓr������܂��̂ŏ��N�x�̂�1,925�~�i�ō��j��������܂��B�Œ�f�|�W�b�g�i�ۏ؋��j�z��5���~�ł����A1���~�P�ʂł̒lj����z�𐏎��ł��܂��̂ŁA�������g�ŗ��p���x�z�𑝂₵�Ă������Ƃ��\�ł��B�R���ɒʉ߂����2�`3�T�Ԃ��炢�ŃJ�[�h���͂��܂��B���C�t�J�[�h�f�|�W�b�g�̂悤�ɑ�����ł͂���܂��A�J�[�h���͂�����f�|�W�b�g�z��U�荞�܂Ȃ��Ɨ��p�͂ł��܂���B���AETC�J�[�h�͔��s����܂���B

�R�@���C�t�J�[�h���l�N�T�X�J�[�h�ŃN���q�X����@�����f�|�W�b�g�J�[�h�����߂Ĕ��s���Ă�����������i2020�N3���j�̓l�N�T�X�J�[�h���܂������������߃��C�t�J�[�h�f�|�W�b�g����ł����B���̌�A2020�N8���Ƀl�N�T�X�J�[�h�����s���ꂽ�̂ŁA�l�N�T�X�J�[�h���擾���A5���~��2���������܂����B���݂͂ǂ����I�Ԃ��́A�N���A�t�уT�[�r�X�A�p�ӂł��錻���̗\�Z�Ȃǂ���I���ł��܂��B������̃J�[�h���N���q�X���т��\�z�ł��܂��̂ł����g�̂��������ŗǂ��Ǝv���܂��B

�S�@�f�|�W�b�g�J�[�h�ōŒ�1�N�A���z��2�N�ԃN���q�X���ɗ���@���Z�u���b�N�ł��N���q�X��ςނ��ƂŊO���n�̃A���b�N�X��O��Z�F�i���o�[���X�Ƃ������N���W�b�g�J�[�h�̐R�����ʂ����Ƃ������R�����g�Ȃǂ��U������܂����A���̏ꍇ�̓A���b�N�X�ɔ��N���Ƃɐ\������ł��S���ʂ�܂��A�O��Z�F�Ɋւ��Č����ASMBC�̃��r�b�g�J�[�h���[���ŎГ��u���b�N�̂��߁A�O��Z�F�J�[�h���R���ɗ��ރJ�[�h�͑S�łƂ����������܂��B�������͎d���Ȃ��ƒ��߂Ă��܂����A�����v���̂́A���N���x�̃N���q�X�ł͋��Z�@�ւ͔F�߂Ă���Ȃ��ł��B���Z���̂��N�����Ă��܂����킯�ł�����A���߂čŒ�ł�1�N�͒n���ɁA��������{�╪�����g�킸�Ɉꊇ�����Ŏx���������Ă������Ƃ��Ǝv���܂��B

CIC�̃N���q�X�g��2�N�� (24��) �ň�t�ɂȂ�ɂ͂���Ȃ�̈Ӗ�������̂ł��Ǝv���܂��A���z�͘g����t�ɂȂ�2�N�ԁA�ꊇ�������p���ŃN���q�X���č\�z���Ă����̂��ǂ��Ǝv���܂��B

�` �㔼�ɑ��� �`�㔼�̋L���̓R�`�� ⇨ https://fanblogs.jp/tsukasamarunet/archive/336/0

���ڍ֘A�L���̓R�`����

����s�n�N���W�b�g�J�[�h�̎��̗����͂����Ȃ�܂�

https://fanblogs.jp/tsukasamarunet/archive/215/0������ҋ��Z�J�[�h���[�������̗����͂����Ȃ�܂�

https://fanblogs.jp/tsukasamarunet/archive/217/0���M�̌n�N���W�b�g�J�[�h�̎��̗����͂����Ȃ�܂�

https://fanblogs.jp/tsukasamarunet/archive/220/0

�ɂق�u���O��

�ɂق�u���O�� �ɂق�u���O��

�ɂق�u���O�� �ɂق�u���O��

�ɂق�u���O����܂���1�[�����肢���܂��I