こんばんは、アントレです~!

今日は駒沢公園で犬のお散歩でございました。

日中は暖かいんですが、夕方以降は寒いっすね~

夏が待ち遠しいです。

さて、本日、地元の日本政策金融公庫に面談に行ってまいりました。

モチロン、目的はコロナ融資でございます。

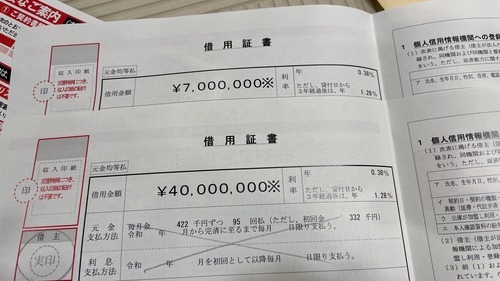

当方は昨年に法人Aで3000万の融資獲得に成功しているんですが、国民生活事業のコロナ融資は上限8000万まで、というコトで、昨年の3000万融資の借換も込みで、改めて8000万での申し込みとなります。

今回は個人や法人Bでも融資を申し込み、3人格で合計2.4億行けるのか?っと思ったんですが、社長が同じ場合、個人事業含めて1人格での考え方になるそうで、いくら複数法人を持っていたとしても、上限は8000万となってしまうそうです。まあ、仕方ないですね。

で、前回は電話相談で、サクッと3000万融資が出ちゃったんですが、今回は、要面談というコトで、行ってまいりました。

で、感触としては、借入期間は据置2年の返済8年という感じで、あとはどこまで8000万のMAXに近づけるか、という感じです。担当者のリアルコメントとなりますので、きっとそうなんでしょうw

ということで、果報は寝て待てって感じで、ひたすら待ってみたいと思います~!

で、せっかくなので公庫についてイロイロ調べてみたところ、、、

ん?

どうやら「

新型コロナウイルス感染症特別貸付」は「

国民生活事業」(

ココ)と「

中小企業事業」(

ココ)の2つに分かれているようです。で、上記の2つのリンクをクリックして比較してみると、、、

うーん、ほとんどおんなじ内容になっているようです。

ただ、唯一大きな違いのある個所がありました。ソレは、、、

融資限度額でございます。具体的には、

国民生活事業:8000万

中小企業事業:6億うーむ。コレは中小企業事業の方が美味しくね?っと思ってしまったのは当方だけでしょうか。

ただ、きっと何かが違うんだろうな、というコトで、公庫に直接電話して聞いてみたところ、両者の違いは事業規模くらいで、資本金や従業員数、事業内容などといった明確な境目はなく、それなりの事業規模ならどちらに申し込んでもオッケー、というような感じでございました。

な、なるほど。。

で、もう少し詳しく聞いていくと、国民生活の方はいわゆる定型ローンという感じで、ある程度型にはめた形で審査も早く、融資も出やすいようです。で、中小企業の方が民間で言うプロパーローンというような感じで、案件ごとにオーダーメードで設計していくようなイメージとのことでした。因みに最初は国民生活で借りて、事業規模が大きくなり、上限を超えたら中小企業の方に行くというプロセスも全然オッケーだそうで、その流れで行ったら合計6.8億イケる、という感じに成ろうかと思います。

イヤー、夢が広がりますね~

FIT発電所の建設がひと段落したら、Non-Fitで中小企業事業にアタックというシナリオが、ぼんやりと見えてまいりました~

公庫って、制度融資がたくさんあって(

ココ)、いったい自分は何で申し込めばいいのか、かなり悩んじゃうんですが、コロナ融資に限っては、国民生活と中小企業の2つに分かれているだけなので、分かり易いっすね。因みにですが、プロパー融資の方が優秀な担当者がいる気がします。というコトは、ガッツリハマればリアルに数億規模も夢ではないですね。

引き続きガンガン行っちゃいたいと思います~!

Twitterやってます↓フォローお願いします~!!

※応援クリックよろしくお願いします~

卒業サポートご希望の方はココ!お勧め太陽光保険はココ!お勧め保険見直しはココ!お勧め減税対応はココ!お勧め不動産コンサルはココ!個別面談ご希望の方はココ!UATはココ!大好評のUAT3はココ!融資コンサルタントはココ!太陽光融資希望の方はココ!従量電灯化サービスはココ!ジャプラス向け団信型保険はココ!激安遠隔監視装置はココ!激安除草・メンテはココ!

卒業サポートご希望の方はココ!お勧め太陽光保険はココ!お勧め保険見直しはココ!お勧め減税対応はココ!お勧め不動産コンサルはココ!個別面談ご希望の方はココ!UATはココ!大好評のUAT3はココ!融資コンサルタントはココ!太陽光融資希望の方はココ!従量電灯化サービスはココ!ジャプラス向け団信型保険はココ!激安遠隔監視装置はココ!激安除草・メンテはココ!※編集後記※

因みにですが、民間のコロナ融資は先月末を以って試合終了(と聞いている)でございます。公庫は今のところ、当面継続していくそうです。というコトで、今後融資希望者が続々と公庫に流れ出すこと確実です。皆さんも先手必勝、急ぎましょう~!