2017年11月19日

今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その3:最終章)

とっちゃんです!!

いよいよこのシリーズも最終章となりました。

ではさっそく「経済的な悩み解決のその3」です。

★資金をいかにして増やしていくかのポイントはこちら!

さて、ここからが一番難しいところです。

日本はデフレが長く続き、失われた20年などと言われてきました。

したがって、インフレには余りピンと来ていない人が多いと感じています。

インフレは預貯金を目減りさせる!

「えー、せっかく貯めたのに何それ?」というあなた、経済を勉強しましょうね。

簡単に言えば、インフレとは物価が上がることです。

しかし年金額は増えませんし、貯金もスライドして増える訳ではありません。

むしろ、物価が上がれば貨幣価値が下がるので貯金も実質的には目減りしていくという経済理論です。

最近では「資産運用をしないリスク」という言葉さえ生まれてきています。

ではどう対処していけばいいのでしょうか?

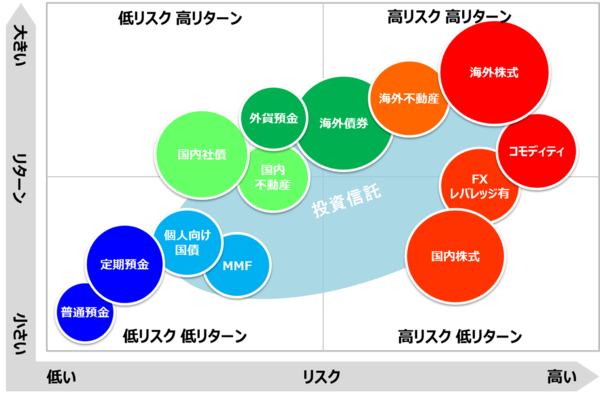

一般的に資産運用と呼ばれるものには主に次の5つが挙げられます。

1.不動産投資

2.投資信託

3.株式・FX投資

4.債券(国債・社債など)

5.預貯金(銀行・信金などは預金、郵貯・JAバンクなどは貯金といいます)

近来ではビットコインも各種決算の通貨として認定されるという時代になってきており、その認知度も大幅にアップされてきています。

しかし、私はどのような仕組みで儲かるのかまたそのリスクについてもよく理解していません。

また、上記以外でも知られているのはインフレ・デフレに強いと言われている「金」が挙げられます。

中でもインフレに強いのは不動産投資です、何故なら物を保有しているからです。

しかし、勿論デメリットとリスクもあります。

それは人口減少の中で東京近郊だけの話であること、空室リスクや物件リスクなどがあること、更にその空室リスクを保証するという販売管理会社が倒産しないとは限りませんね。

私は株式投資をしていますが、限られた資金の中で運用をしていて他の資金には一切手を付けていません。

いずれにしても、余剰資金での投資は結構ですが、全額を投資したり、仕組みさえ分からない初心者の方にはおすすめしません。

上記2つ以外で、敢えて言えば債券でしょうか。

しかも国債ではなく社債がおすすめです。実際に私はソフトバンクの社債を購入しています。

ソフトバンクグループはサウジアラビアなどと共同で10兆円規模の投資ファンドを発足させましたが、ここにきて地政学的リスクが持ち上がっており、関心をもって情報収集をするようにしています。

もっとも利率は預貯金の比ではありませんし、リスクと言ってもソフトバンクの倒産くらいですからですね。

いずれにしても、リスクとリターンを考えて身の丈に合った運用を行うことが大切なポイントとなります。

スポンサーリンク

■まとめ

いかがでしたでしょうか?

このシリーズではこのほかに

「今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その2)」

「今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その1)」

「40代から始めたい超高齢化社会への挑戦その3(最終章)」

「40代から始めたい超高齢化社会への挑戦!その2」

「40代から始めたい超高齢化社会への挑戦!その1」

「こうすれば輝く!! 定年退職後の生き方を支える3つのポイント」

といった記事がございますので併せてお読みいただくとより理解が深まるものと思います。

ところで、肝心な事を忘れていました。

1.働けるうちは働け!!

2.借金は何よりも優先させて解消せよ!

3.子孫に美田を残すな!

この3つです。

もう説明は不要ですね。

特に3番はせっかく苦労して貯めたあなたの資金・資産です。

年金の不足分やいざという時に自分達のためにとことん使い切りましょう!

いよいよ最後になりました。この言葉を覚えておいて下さい。

私がなんども発信している言葉です。

チャンスの神があなたの前に現れるのはたった一度だけです。

しかも前髪しかありません。

したがって後から追いかけても決してその髪を捕まえることはできないのです。

ゆめゆめ、チャンスの神を待ち受ける準備を怠ってはなりませんよ・・

長いシリーズのお付き合い誠に有難うございました。

今日はここまでとします!!

スポンサーリンク

posted by 戸崎史朗 at 13:01

| 社会や経済そして生きる事