肌寒い日が続きますが、皆様いかがお過ごしでしょうか。

現在5名の方にエントリーいただいている新卒サポコンサルですが、一つ質問をお受けしましたので、この場を借りてお答えしたいと思います。

■質問

アントレ様

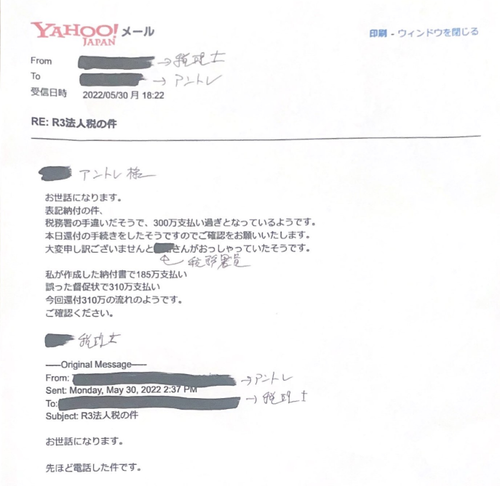

税理士からの副業バレリスクの見解をお送りします。ご助言いただけますと幸いです。

【税理士の見解】

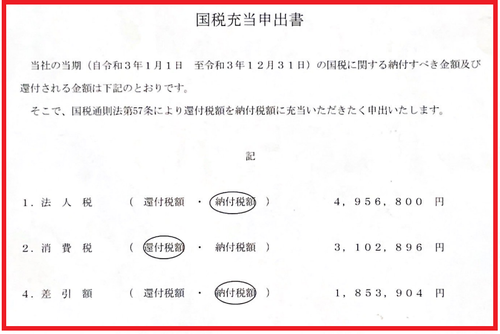

開業届と青色申告承認申請書、消費税課税選択届出書を提出して、申告をすれば消費税還付は受けられますが、ご勤務先に副業がわかってしまう可能性がございます。原則として副業による所得に対する住民税額も会社に通知されることになるため。しかしながら、申告書の「住民税に関する事項の欄」で副業分の住民税をご勤務先の給与から差し引くか、自分で納付をするか選択することができます。そこで、自分で納付を選択すればご勤務先へ通知が行くことはないので、副業が知られてしまうことはないかと思います。なお、副業分の住民税がご自身で納める必要がありますので、納税通知書が郵送されましたらご自身で納付をする必要がございます。

【補足】

副業分の所得(太陽光事業)をマイナスで申告した場合、毎年5~6月頃に会社を通して受け取る「住民税決定通知書」に事業所得のマイナスが反映され、給与から天引きされる住民税も下がってしまい、副業が知られてしまう可能性が高くなります。事業所得が黒字であれば「自分で納付」を選択することにより、「住民税決定通知書」に副業分の所得が反映されず、給与から天引きされる住民税に影響しませんので、申告をする際、事業所得が0以上になるように調整するのが宜しいかと存じます。

■アントレアンサー

副業の会社バレの件は今までかなり記事にしてきましたが、まず大原則としてサラリーマンの会社に対する雇用や権利は皆さんが思っている以上に法的に保護されておりますので仮に不動産投資や太陽光投資がバレたとしても解雇される心配はほぼ無いとしてお考え下さい。仮に揉めてたとしても弁護士立てて争えば勝てます。まずはその認識でお願いします。

で、とは言え、バレると気まずいし、上司との関係が悪くなりそうで、出世ラインからも外れそう、、、というご心配はあろうかと思います。まぁ、バレないに越したことは無いですよね。対策としてはご質問の税理士さんが言っているように、住民税の徴収の部分が一番危険となります。会社経由で徴収される、いわゆる特別徴収にすると、副業で収益が上り確定申告した場合、給与と住民税の納税額がズレて、怪しまれる、という形になります(まあ、仮に怪しまれてもスルーされる場合が大半なんですが)。ソコで、副業部分の住民税は会社経由での徴収ではなく、自分で納付する普通徴収にすれば、会社が+αの住民税を把握する術が無いので、バレようがございません。というコトで、住民税の納付方法を普通徴収にして自分で納付すれば一件落着、というコトになるんですが、コレマタ税理士さんがご指摘の通り、事業収入がプラスの場合は普通徴収でいいんですが、マイナスの場合は住民税決定通知書によって減額された住民税情報が強制的に会社に行ってしまい、バレる可能性が出てきます。つまりまとめると・・・

①事業所得がプラスの場合 →住民税を普通徴収にすれば大丈夫

②事業所得がマイナスの場合→普通徴収にしていても住民税決定通知書によって会社バレのリスクが出る

となります。うーん、困った困った。卒業するにあたり法人サイドと個人サイドに太陽光を所有して、経費を個人に付けまくって、法人サイドは黒字運営、個人サイドは経費と給与所得と相殺して所得税・住民税を取り返して再投資、黒字法人を持って、サラリーマンを卒業~というシナリオ(ココ)に影響が出てしまいます。では、仕方ないので副業の話を会社に相談するか。。。っとやってしまうのは完全に藪蛇なのでお勧めは致しません。

とすると、どうするか。それは、、、

事業所得がマイナスの場合は3月15日までに確定申告書を提出しない

以上。終了でございますw

コレはどーゆーコトかというと、住民税は毎年会社が計算し6月頃に給与から天引きになります。確定申告がマイナスの場合は、6月以降に確定申告書を提出すれば、給与所得の住民税はマイナスが反映されず、そのまま、という形になります。また還付の場合は毎年3月15日までに確定申告書を提出しなくても税務上の問題(ペナルティ等)はございません(ただし、5年以内に還付請求しないと還付が時効になるので要注意)。これで、還付の場合、納税者本人に直接還付が行われるので、会社側が知る術が無くなります。

とユーコトで、結論としては、

住民税の納税方法を普通徴収にしておきつつ、事業所得がマイナスの場合は確定申告を6月くらいにする

という回し方をお願いいたします。

以上、引き続きイロイロ注意しながら、ガンガン行っちゃいましょう~!

Twitterやってます↓フォローお願いします~!!

Follow @tokyonomadclub

※応援クリックよろしくお願いします~

にほんブログ村

卒業サポートご希望の方はココ!

お勧め太陽光保険はココ!

お勧め保険見直しはココ!

お勧め減税対応はココ!

お勧め不動産コンサルはココ!

個別面談ご希望の方はココ!

UATはココ!

大好評のUAT3はココ!

融資コンサルタントはココ!

太陽光融資希望の方はココ!

従量電灯化サービスはココ!

ジャプラス向け団信型保険はココ!

激安遠隔監視装置はココ!

激安除草・メンテはココ!

※編集後記※

繰り返しですが住民税の還付の場合、確定申告を期限より遅らせても税務上は問題ナッシングでございます。グレーでもございませんのでご安心ください。また、信販や銀行との融資交渉における個人の収入情報は、コレは言わずもがなですが、期限越え&事業所得マイナスの確定申告書ではなく会社の源泉票にて勝負お願いしますね笑