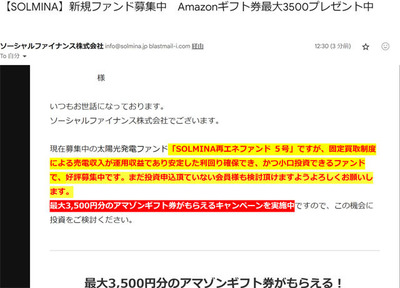

晴海フラッグのタワマン棟ことSKY DUOの第1期2次の本申し込みが11月24日(金)に締め切られました。

登録エントリーで事前に申し込んでいた戸数のみ本申し込みが可能で、

2戸申し込んでいる場合は、2倍倍率と1倍倍率を指定して申し込みます。

私はさすがに資金的にも困難なことから本命の2倍倍率の未登録しました。

抽選は11月27日

抽選日時はマイページに各棟ごとに行われることが発表されていました。

SUN VILLAGE 第二工区(タワー棟)第1期2次

2023年 11 月 27 日(月)10:00〜

PARK VILLAGE 第二工区(タワー棟)第1期2次

2023年 11 月 27 日(月)13:30〜

抽選場所

HARUMI FLAGパビリオン

抽選会場への参加は任意で、基本は事務局が抽選してTEL連絡するというのが基本のようです。

なお、無抽選(1人のみの申し込み)の場合は11月26日(日)13:00以降に電話連絡があるとのこと。

当選した場合は、2023年11月27日(月)18:00以降に購入意思の最終確認の電話連絡が行われ、当日20:00までに連絡が取れない場合は、第2位の方が繰り上がるという仕組みのようです。

個人的に月曜日は仕事の関係で電話が取れないので、家族に託しました。

倍率も高いので期待せず、果報は寝て待ての精神で翌日以降に確認しようと思います。

一応、落選の場合は翌営業日以降に連絡があるらしいです。

どこに申し込むのか

11/4の登録エントリー締め切り断面で、443倍〜2倍となっていました。

ただし、2倍倍率の申し込みが可能なので、ざっくりといえば200倍〜2倍くらいだと想定します。

当選確率で言うと5%~50%ということになります。

※唯一SUNの21階5TL86が2倍。2人が申し込んでいるのか、実質等倍なのかは不明。しかしながら角部屋なので本申し込みでは申し込みが沸騰する可能性も高い。

100倍を超える倍率で人気なのは大きく2分すると、

・SUN VILLAGE(5棟)の南西角 92.76平米(5TM92)の高層階

・SUN/PAR共通(5棟、6棟ともに)13階以下の低層階の6〜7千万円台の部屋

という結果でした。

SUNの南西角は東京タワーとレインボーブリッジの両方が見えるので当然人気が高いと想定されていた部屋です。しかも90平米台と広さも確保できています。

ただし、お値段も1.5億円Overなので冷静に考えると関東で購入できそうな90平米台の7千万円台の部屋が2使えると思うと躊躇する値段です。

意外にも、南東角(5TM86) 86平米の部屋の倍率が10倍台に加えて1ケタ台も多く確率3割くらいは当選しそうな勢いです。

ただし、あくまで登録エントリー地点での話なので、理想を言えば南西角だが確率を上げるために南東角に変更する人が一定するはいるのでおおむね15−20倍程度に着地するのではないかと第1期1次の結果から想像しています。

ではどこに申し込んだのかと記録しておくと、東北角(5TM76)76平米にしました。

角部屋であることを確保しつつ、海側の眺望をあきらめることで平均倍率で20倍以下でかつ、平米単価を落とした部屋とし、コスパを優先しました。

【平米単価 40階の部屋で比較】

南西角 5TM92 40F:168万円

南東角 5TM86A 40F:160万円

東北角 5TM76 40F:133万円

40階で統一して比較すると3割くらい差があります。もちろん部屋の価格も、3割差があります。

東北角が1億円だとしたら、南東角が1.3億円です。

一瞬どっちも同じような価格に思えてきたのですが、頭の錯覚です。

3千万円あれば都内に限定しなければ普通に70平米台のマンション買えます。

毎月のローンも1.3倍違います。

つぎに、登録エントリー地点の倍率を眺めていて、1億円を超えると皆さん躊躇するのか(私は躊躇しました)倍率が下がっています。

そこで、1億円をちょっとだけ超えた10倍程度の倍率の部屋に申し込みをしました。

あくまで勝手な妄想ですが、実質の競争倍率は5−6倍程度で20%弱の当選確率の部屋であると考えています。

1点気になっているのは最低倍率がついている部屋です。

東北角だと34階の部屋、南東角だと27階の部屋が3倍、21階だと2倍です。

いずれも人気の角部屋ですので、最終的には倍率は平均と同等くらい(20倍弱)に落ち着くのではないかと想定し、避けることにしました。

晴海フラッグのエントリーは人生のイベント

今年の3月から申し込み活動を続けてきた晴海フラッグに対してやっとひと段落付きました。気が付いたら春のちょっと涼しいが風が、冬の肌寒い風に変わっていました。

週明けには結果が出ますが、資料請求時から「絶対に買うぞ」というよりも国内のマンションでも将来に向けてアイコニックになると想像する晴海フラッグへの申し込みというイベントに1ユーザーとして参加したかったという思いが強いです。東京都中央区でありながら街を0ベースで作るという晴海フラッグは鉄道の駅から遠いというデメリットがありながら、新橋まで2.5km、東京駅3.5kmの直線距離という次がないようなデザインです。

第1期3次はいつになるかわかりませんが、一旦募集は未定のようです。もし落選ならエントリーするかもしれませんが、2次にエントリーしたことで満足感自体は得られました。

100倍Overの倍率の部屋があるマンションへの抽選は人生でも初でしたのでこれはこれで楽しめたというのが本当のところです。

さて、来週は電話に出られないのでまったりと結果を待つことにします。