�@����ɂ��́I

�@EVE2�ł��B

�@�ߘa5�N�̖����A�����E��v�ւƐi�߂Ă���̂ł����A�ň��ł��B���Ԃ��\���|����A���i�_�߂��ɍs�������Ȃ̂ł����A��������60���ȓ��ɖ����������Ƃ���ƁA�ň��Ȍ��ʂɂȂ�܂����B��ƌo�c���_�ł͓_�������J�ł��܂������A�����E��v�́A�p���������āA�����܂���B

�@����ƁA����A���������́A���N�{�Ԃʼn��������Ȃ̂ł����A�ŏ��̖��A1�����x�ʼn�������ł����B���N�̖{�Ԃł́A�m���A10�����炢�|�����悤�ȋC������̂ł����E�E�E�B�������A�Ԉ���Ă������E�E�E�B

�@�܂��A�����͐i��������悤�ł��B

�@Studying��AI���̓X�R�A�����i�_���Ă����̂ŁA���i��������ł����̂ł����A���i�͉�����ő҂��Ă���悤�ł��B�Ƃ肠�����A�̐��𐮂��āA���i�Ɍ���������肽���Ǝv���܂��B

�@�ł́A����̑����ł��B�����Čf����Ƃ��납��n�߂܂��傤�I

[�o�ϊw�E�o�ϐ���@����25�x�N��15��]

[�l����]

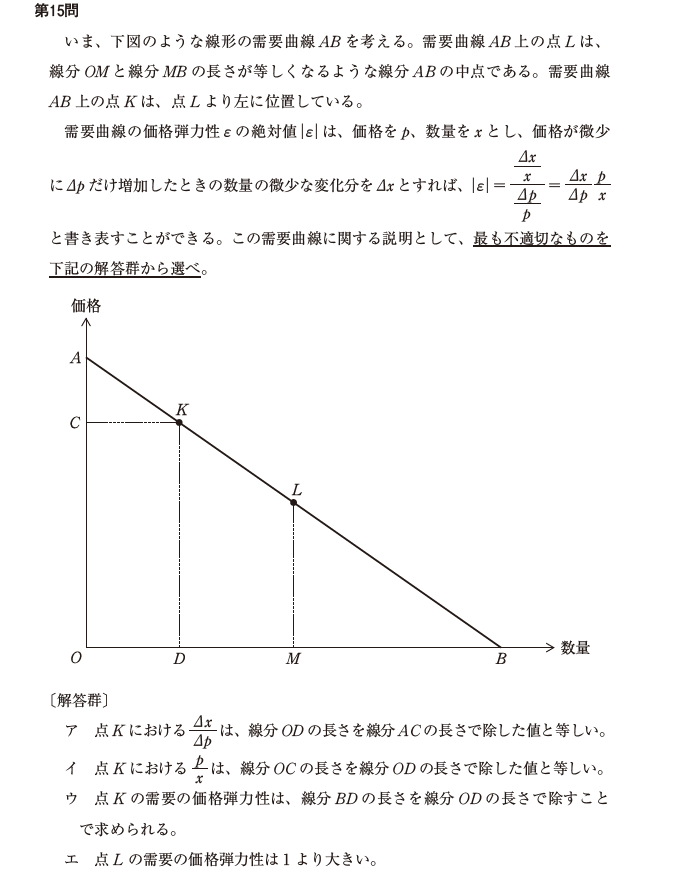

�@���́A���̖��A�����ʂ�����@������܂��B����́A��蕶�ɁA�u���v�Ȑ�A��̓_L�́A����OM�Ɛ���MB�̒������������Ȃ�悤�Ȑ���AB�̒��_�ł���v�Ƃ���܂��B����́A�ǂ����v�Ȑ����������Ǝv���̂ł����A�Ȑ��̒��_�����i�e�͐��́A1�ƂȂ�܂��B�܂�A���_��1�����������Ȃ�A���i�e�͐��͏������Ȃ�A���_�����傫���Ȃ�A���i�e�͐��͑傫���Ȃ�̂ł��B

�@�����́A�ԈႢ��T���ƌ������ƂȂ̂ŁA�u�G�C�_L�̎��v�̉��i�e�͐���1���傫���v�Ƃ����͖��炩�ɊԈ���Ă��܂��B

�@�܂��A���̖��́A���f����P���������`�ŏo�肳��Ă���̂ŁA��ڂŕ�����܂������A�����悤�Ȗ��ł��A������`�ŏo�肳��邩������܂���B������A�l����ƁA���̖��𗝉�����Ƃ����Ӗ��ł́A�����Ɛ[�@������Č������Ǝv���܂��B���ɁA���݁A�S�����������Ƃ��Ȃ��ߋ���������Ȃ���(���N�̉ߋ���͎����㓚�����킹���Ă��܂���)�A���݂��݂Ƃ��������Ă��܂��B

[�ݖ�A]

�@�ł́A�ݖ�A���猩�čs���܂��傤�I

�@�u�_K�ɂ����郢x÷��p�́A����OD�̒��������AC�̒����ŏ������l�Ɠ������v

�@

�@���̐ݖ�́A����̎��v�̉��i�e�͐��̒������ʂ��痝�����邱�Ƃ��ł��܂��B����́A���i�e�͐��́A�ȉ��̌����œ������Ƃ������Ƃ�m���Ă���A���̐ݖ�A�������Ă��邱�Ƃ�������܂��B

�@�� = (��Q/Q) / (��P/P)

[�ݖ�C]

�@�ł́A�ݖ�C�ł��B

�@�u�_K�ɂ�����p÷x�́A����OC�̒��������OD�̒����ŏ������l�Ɠ������B�v

�@����́A�P���Ȉꎟ���ł��BK�_�ɂ�������W��(a,b)�ŕ\�������ꍇ�́A�_a�́A���_����a�̒���(0D)�ł���A�_b�́A���_����b�̒���(0C)�ł��B�ȏォ�瓯�����������Ă��邱�Ƃ�������܂��B

[�ݖ�E]

�@�ł́A���ݖ�E�ł��B

�@�u�_K�̎��v�̉��i�e�͐��́A����BD�̒��������OD�̒����ŏ������Ƃŋ��߂��܂��B�v

�@����́A�����ł��܂���ł����̂ŁABard�Ɏ�`���Ă��炢�܂����B�ȉ����ABard����̉ł��B

�@���̐��������������R�́A�ȉ��̒ʂ�ł��B

❶���v�̉��i�e�͐��̒�`

�@���v�̉��i�e�͐� (��) �́A�ȉ��̎��Ōv�Z����܂��B

�� = (��Q/Q) / (��P/P)

��Q: ���i�ω��ɂ����v�ʂ̕ω�

Q: ���i�ω��O�̎��v��

��P: ���i�ω�

P: ���i�ω��O�̉��i

❷�}�ւ̓��Ă͂�

�@��蕶�̐}�ɓ��Ă͂߂�ƁA�ȉ��̂悤�ɂȂ�܂��B

��Q: �_K�ɂ�������v�ʂ̑����� (����BD)

Q: �_K�ɂ�������v�� (����OD)

��P: ���i�ω��� (����OM)

P: �_K�ɂ����鉿�i (����OC)

❸����BD�Ɛ���OD�̒����̔�

�@����BD�Ɛ���OD�̒����̔�́A�ȉ��̎��ŕ\����܂��B

����BD / ����OD = ��Q / Q

❹���v�̉��i�e�͐��Ƃ̊W

�@��L�̎��Ǝ��v�̉��i�e�͐��̒�`�����r����ƁA�ȉ��̂��Ƃ��킩��܂��B

�@����BD / ����OD = ��Q / Q = �� * (��P/P)

❺�_K�ɂ����鉿�i�e�͐�

�@�_K�ɂ����鉿�i�e�͐��́A�ȉ��̎��ŋ��߂��܂��B

�@�� = (����BD / ����OD) * (P/��P)

❻���_

�@�ȏ�̂��Ƃ���A�_K�̎��v�̉��i�e�͐��́A����BD�̒��������OD�̒����ŏ������Ƃŋ��߂��邱�Ƃ��킩��܂��B

[�ݖ�G]

�@�����āA�Ō�ɐݖ�G�ł��B

�u�G�C�_L�̎��v�̉��i�e�͐���1���傫���v

�@����́A�O���Ő��������ʂ�ł��B

[���Ƃ���]

�@��ڂŌ��Ă킩���肾�����̂ł����A�[�@�肵�����Ƃɂ��A���v�Ȑ��Ǝ��v�̉��i�e�͐��ɂ��āA���[�����x���ŗ����ł������ł��B�܂��A������ƁA�ݖ�E�ɂ��ẮA��������Ƃ��Ȃ�����������̂ł����A����ɂ��ẮA���X�ɗ����������Ǝv���܂��B�܂��A������������悤�Ȃ��Ƃ�����܂�����A�u���O��������Ă��������܂��̂ŁA���ڂ��Ă��Ă��������B

�@�ł́A�܂��I

![����28�N��17��].png](/studyingmba/file/E5B9B3E6889028E5B9B4E7ACAC17E5958F5D.png)