�@����ɂ��́I

�@EVE2�ł��B

�@�{���́A�����E��v�ߘa���N19��Ɋւ�������߂܂��B

�@�܂��ŏ��ɁA�����E��v�ߘa���N19����Čf���܂��B

[�����E��v�@�ߘa���N�@��19��]

[ROE�̎��ɂ��čl����]

�@�܂��A����ROE�̎��ɂ��čl���Ă݂܂��傤�B

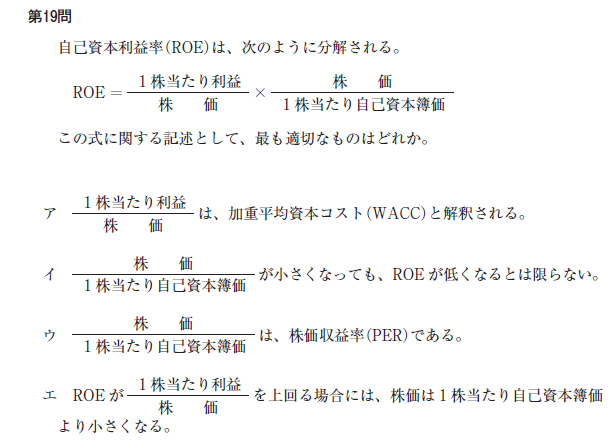

�@ROE�̎��́A���ʂ͈ȉ��̎��ŋ��߂邱�Ƃ��ł��܂��B

�@ROE�@���@���������v�@÷�@���Ȏ��{

�@�������A�^����ꂽ���́A�ȉ��̒ʂ�ł��B

�@ROE�@���@�@(1��������̗��v�@÷�@����)�@×�@�A(�����@÷�@1��������̎��Ȏ��{�뉿)

�@�A�Ƃ��������͕X�I�ɂ��Ă��܂��B

����́A�����E��v�łƂ��ǂ�����������`���ŁA�{���̎���ό`���A�S���ʂ̎w�������߂���@�ɂȂ�܂��B

�@�����A�A(�����@÷�@1��������̎��Ȏ��{�뉿)�́APBR�Ƃ������Ƃ��ł������ł����A�@(1��������̗��v�@÷�@����)�͉����w���Ă���̂�������܂���B�܂��A�Ȃ����̂�Ȏ��֕ό`������K�v������̂��^��Ɏv���܂��B

�@AI����g���F�X���ׂ��̂ł����A�@(1��������̗��v�@÷�@����)�ɑ�������w���͑��݂��Ȃ��悤�ł��B����ȏ㒲�ׂĂ�������Ȃ��̂ŁA�ݖ�̒��g�����Ă��������Ǝv���܂��B

[�ݖ�A]

�@�ݖ�̃A�́A�悭�킩��Ȃ��Ƙb���Ă���@�ƁAWACC�Ƃ̊W�ɂ��ĕ����Ă��܂��B

�@�@�̎��́A��`�����Ă݂�ƁA1��������̗��v�����鎞�_�̊����Ƃ̔䗦�����߂Ă��܂��B

�@�������AWACC�����{�R�X�g����������\�����̂Ȃ̂ŁA��r�ΏۂƂ��ĉ����W�����邩�ƕ������ƁA�S���W���Ȃ��ƌ����Ă����Ǝv���܂��B�]���ĊԈႦ�ł��B

[�ݖ�C]

�@��قǘb�����ʂ�A�A��PBR���w���Ă��܂��B�����āAPBR�����߂�Ƃ��Ɏg�p���Ă���A1��������̎��Ȏ��{�뉿�́A�����ɍ쐬����錈�Z���̎��Ȏ��{�s�ς݊����ŏ��������̂ɂȂ�܂��B

�@�����āAROE�́A�����Y�����Ȏ��{�ŏ��������̂ł���܂����A���̕���ɁA1��������̎��Ȏ��{�뉿���g�p���Ă���肠��܂���(�A�����q������̒P�ʂɍ��킹�Ȃ���Ȃ�܂���)�B

�@�ȏォ��A���ꂪ����PBR��ROE�́A���q�ɂ���Ă��̌��ʂ��قɂ��A���̈قȂ������ʂ́A�S���ʃ��m�ł��B

�@���Ȃ݂ɁAROE��PBR�����߂邱�Ƃɂ��A����������̂�Bard�ɕ����Ă݂܂����B

[ROE�����߂邱�Ƃɂ�蕪���邱��]

�E�o�c����

�@ROE�������قǁA��Ƃ͏��Ȃ����{�ő����̗��v�ݏo���Ă��邱�ƂɂȂ�܂��B�܂�A�o�c�����������ƌ����܂��B

�E����ւ̗��v�Ҍ�

�@ROE��������Ƃ́A����ւ̔z������������ۂ𑽂��o�����Ƃ��ł��܂��B

�E�����̐�����

�@ROE��������Ƃ́A�����̐������������ƍl�����܂��B

[PBR�����߂邱�Ƃɂ�蕪���邱��]

�E�����̊����E����

�@PBR��1�{���傫���ꍇ�A�����͏����Y���������]������Ă��邱�ƂɂȂ�܂��B�t�ɁAPBR��1�{��菬�����ꍇ�A�����͏����Y���������]������Ă��邱�ƂɂȂ�܂��B

�E��Ƃ̍������S��

�@PBR���Ⴂ��Ƃ́A�������Ȃ��������S�Ȋ�Ƃł���ƌ����܂��B

�E�����̐�����

�@PBR���Ⴂ��Ƃ́A�����̐������������ƍl�����܂�

�ȏォ��A�A���������Ȃ��Ă��AROE���Ⴍ�Ȃ�Ƃ͌���Ȃ��ƌ����܂��B�]���āA�́A�C�ł��B

[�ݖ�E]

�@�C�ʼn�����܂������A�A�́APBR�ł���APER�ł͂���܂���B�]���ĊԈႦ�ł��B

[�ݖ�G]

�@���̎������藧�\�����c����Ă��܂��B�����A�C�Ɣ�r����ƒf���ł��郌�x���ł͂Ȃ��Ƃ������ƂŁA����͂��̐ݖ�ɂ����Ă͊ԈႦ�Ƃ����Ă����悤�ł��B

[���Ƃ���]

�@���������ĕ��������̂́A���LjӖ��s���̎��ɐU��ꂽ�ƌ������Ƃł����B

�@�����@�́A�ݖ�̒��g���ᖡ���A���̋ᖡ�������ʂ���A�Ƃ��Ĉ�ԉ\���������I������I������ƌ������ƂɂȂ肻���ł��B

�@������Ɛf�f�m�̎����ŁA����̂悤�ɁA�Ƃ��ǂ��Ӗ��s���Ȗ�肪�o�肳��邱�Ƃ�����܂��B�����āA���ƂȂ������Ă������ǁA���̒��łǂ��I�ׂ����낤�Ƃ�����������܂��B���́A���̖��͂������ŁA�o�ϊw�E�o�ϐ����ł͂����Ƃ�������肪�o�肳��邱�Ƃ�����܂��B

�@����Ȗ��ւ̑�́A�����O�ɑ����̖��������̂Ɠ����ɁA�����O���͂悭�Q��ƌ������ƂɂȂ肻���ł��B

�@�ł́A�܂��I

�y���̃J�e�S���[�̍ŐV�L���z

-

-

-

-

-

-

-

-

no image

-

-

-

-

-

-

-

-

-

-

-

-