こんにちは!

EVE2です。

今日は、昨日の続きです。

昨日は、財務会計の平成22年第8問について、どんな問題なのか考察してみました。その結果、資本利益率、分かりやすく言えば、ROEを、総資本回転率、経営資本回転率、そして損益計算書の数値を用いて解けばいいらしいと言うことがわかりました。

本日は、どのように問題を解いたらいいのか考えていきたいと思います。

[資本利益率(ROE)]

資本利益率とは、どのような数値なのでしょうか?損益計算書から解答できるかもしれないので、資本利益率を分解してみたいと思います。

資本利益率(ROE) = 純利益 ÷ 自己資本 × 100

但し、昨日の考察では、問題の制約として、純利益ではなく、営業利益から求める事になっています。そのため、読み替えると、以下の式となります。

資本利益率(ROE) = 営業利益 ÷ 自己資本 × 100

[与えられている情報の確認]

与えられている情報を再度確認してみましょう。

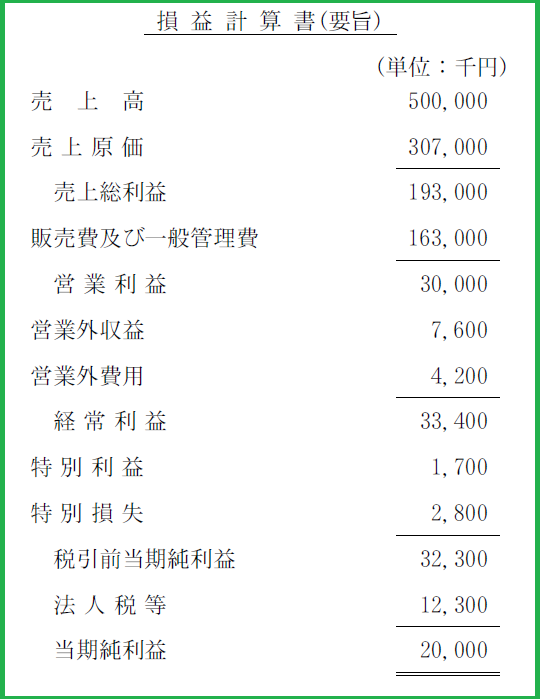

与えられている情報は、右の損益計算書と、以下の情報です。

総資本回転率 1.2 回

経営資本回転率 1.4 回

右の損益計算書から、営業利益を知ることができました。そのため、解答となる、資本利益率(ROE)を求めるためには、自己資本さえ知れば解答を導くことができそうです。

[自己資本を導き出す]

では、以上の情報からどのように知ることができるでしょうか?

まず、損益計算書を確認しましたが、この情報から自己資本を求める事は難しいようです。

では、与えられた情報、総資本回転率、経営資本回転率から求めることはできるでしょうか?

それぞれの情報を詳細に見てみましょう!

[総資本回転率とは?]

総資本回転率はなんなのか、Copilotに聞いてみましょう!

総資本回転率は、会社の総資本(総資産)に対する売上高の割合を示す指標です。具体的には、総資本を有効に利用して売上を生み出しているかどうかを分析します。

以下に総資本回転率について詳しく説明します:

❶総資本が回転するとは?

・販売業の場合、総資本(元手)で商品を仕入れ、諸経費を使って営業活動を行います。

・商品が売れて売上になり、その代金を回収すると再びお金が入り、同じサイクルを繰り返します。

・このサイクル1回が、総資本の1回転です。

❷計算式

・総資本回転率 = 売上高 / 総資本

・総資本は貸借対照表の負債・純資産の合計で、売上高は損益計算書の売上高です。

❸意味と分析

・総資本回転率が高いと、保有している総資本を効率的に活用して多くの売上高をあげていることを意味します。

・たとえば、同じ売上高のA社とB社を比べた場合、A社の方がより少ない総資本で効率的に売上を生み出していることになります。

❹業種別平均値

総資本回転率は業種ごとに異なります。自社の総資本回転率を業種別平均値と比較して評価しましょう。

❺総資本回転率を高める方法

・在庫管理を徹底する(棚卸資産回転率を高める)

・売掛金を回収する(売上債権回転率を高める)

以上です。なお、以上の情報からいろいろな角度から調べてみたのですが、総資本回転率から自己資本を求めるのは難しそうです。

では、次に経営資本回転率とはどのような数値なのか、Copilotに解説してもらいましょう。

経営資本回転率は、企業が保有する経営資本(運転資本、固定資本など)をどれだけ効率的に本業たるビジネスに利用して売上高を稼ぎ出しているかという観点から資本効率を見る指標です。

以下に経営資本回転率について詳しく説明します:

❶計算式

・経営資本回転率 (回) = 売上高 ÷ 経営資本

・経営資本は、貸借対照表の総資産から短期借入金を差し引いたものです。

・売上高は損益計算書の売上高から返品・割引を差し引いたものです。

❷意味と分析:

・経営資本回転率が高いほど、企業は少ない資本で多くの売上を生み出していることを示します。

・例えば、同じ売上高のA社とB社を比較した場合、A社の方がより効率的に資本を活用していることになります。

❸改善方法:

・魅力的な新商品を開発して売上高を増やす。

・借入金を返済して有利子負債額(および経営資本)を減らす。

以上の情報から、いろいろな角度で調べたところ、経営資本回転率から、自己資本を求めることが可能なようです。但し、経営資本回転率を求めるためには、売上高は損益計算書から求めることは可能なのですが、経営資本は分かりません。

[経営資本]

では、続きまして、経営資本とはどのような情報なのか、Copilotに解説してもらいましょう

経営資本は、企業が本業のために実際に活用した資本のことを指します。具体的には、以下の要素を差し引いて算出されます:

経営資本 = ❶総資産 − ❷建設仮勘定 − ❸投資その他の資産 − ❹繰延資産

❶総資産

会社が保有するすべての資産の金額です。流動資産と固定資産、繰延資産の合計額が総資産となります。

❷建設仮勘定

自社ビルや新規工場などの建物・設備の建設中に発生する費用を計上するための勘定科目です。未完成の有形固定資産であり、まだ本業のために使用されていないため、経営資本には含まれません。

❸投資その他の資産

長期資金を投資した資産で、有価証券や関係会社株式、出資金、長期貸付金などが該当します。本業の営業外の資産であるため、経営資本には含めません。

❹繰延資産

長期にわたる継続的な効果が見込めるため、年度をまたいで費用化することが認められる支出のことです。会計上は創立費や開業費、株式発行費、社債発行費、開発費が該当します。経営資本には含めません。

経営資本は、資本利益率などの経営指標の算定に使用され、本業における資本の効果を明確に評価するための重要な概念です。

Copilotから以上の解答をもらったのですが、経営資本を求める式が、もう一つあります。

経営資本 = 自己資本 + 負債

以上の式から、自己資本を求めることができそうです。

[負債を探す]

すべての情報を確認し、その情報がどのような情報なのか確認しました。しかし、最後の負債がどこにもありません。問題文には、「どの程度」という記述があるので、もしかしたら厳格な数値を求めているのではないのかもしれません。

[現在ある情報で資本利益率(ROE)を求めてみる]

以上の情報から、資本利益率(ROE)の近似値を求めてみましょう!前提条件として、負債が分からないため、経営資本を以下の式で導き出せると仮定します。

経営資本 = 自己資本

ということを前提に式を作ると以下の通りとなります。

資本利益率(ROE) = 営業利益 ÷ 経営資本 × 100

経営資本は、1.4回と問題文から提供されているので、同数値と、損益計算書から、経営資本を求めることができます。

経営資本回転率 = 売上高 ÷ 経営資本

1.4 = 500,000 ÷ 経営資本

1.4経営資本 = 500,000

経営資本 = 357142.857142....

以上の結果から、解答は、以下の通りとなります。

資本利益率(ROE) = 営業利益 ÷ 経営資本 × 100

= 30,000 ÷ 357143(近似値を使用) × 100

= 8.39999664....

≒ 8.4

以上から解答は、8.4%で、選択肢エが正解です。

[あとがき]

AI特に今回は、Bardを駆使し、十分時間をかけて解答を導き出すことができました。Studyingから提供されている解答方法とは違うのですが、私は、以上の考え方が自分としてはしっくりきます。 ただ、やり方は分かり、全く同じで数字だけ違うという問題なら解答することはできると思うのですが、似たような問題となるとやはり、時間がかかり、試験時間内では解くことは不可能だと思われます。このような問題を見つけたら、その瞬間に次の問題を解き、最後に時間があれば、解答するというのが最善の対策となりそうです。

話はがらりと変わりますが、Studyingの勉強中には既に報告済みなのですが、AI実力スコアが400点を越えました。後、1カ月で420点にすることは難しいように思われますが、チャレンジしたいと思います。

では、また!

【このカテゴリーの最新記事】

-

-

-

-

-

-

-

-

-

no image

-

-

-

-

-

-

-

-

-

-

-