�@����ɂ��́I

�@EVE2�ł��B

�@������A�悭�킩��Ȃ��V���[�Y�Ƃ������ƂŁA�����ł��Ă��Ȃ����̓��e��[�@�肵�A�����������Ǝv���܂��B

�@�{���́A�ۑ�́A�����E��v��蕽��28�N��17��ɂ��Ăł��B���e�Ƃ��ẮA�������v���@�Ɋւ�����ł��B�������v���@�̖����Ċ�{�A�����ɓ��Ă͂߂ĉ����Ƃ�����肪�����̂ł����A���̖��Ɍ����ẮA�����ɓ��Ă͂߂Ă���������ł��܂���B

�@�܂��́A���̒��Ŏg�p����Ă���p��̈Ӗ�����������Ɨ}���������ŁA�������Ă���̂���蕶����A���o�������Ǝv���܂��B

�@�ł́A������蕶�����Ă����܂��傤�I

[�����E��v�@����28�N�@��17��]

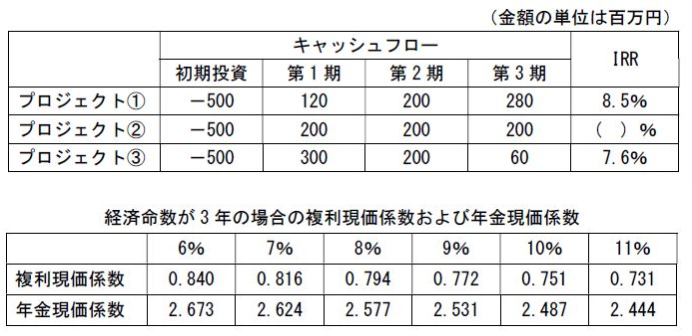

�@���݁A3�̃v���W�F�N�g�i�v���W�F�N�g�@�`�v���W�F�N�g�B�j�̍̔ۂɂ��Č������Ă���B�e�v���W�F�N�g�̏��������z�A��1���������3�����ɐ�����L���b�V���t���[�A����ѓ������v���iIRR�j�͈ȉ��̕\�̂Ƃ���\������Ă���B������̃v���W�F�N�g���A�o�ϖ�����3�N�ł���B���������͑�1����ɍs����B�Ȃ��A�@�l�ł͑��݂��Ȃ��Ɖ��肷��B

�@�������v���@��p�����ꍇ�̃v���W�F�N�g�̏��ʂÂ��Ƃ��āA�ł��K�Ȃ��̂����L�̉Q����I�ׁB���Ƃ��A�v���W�F�N�g�@���v���W�F�N�g�A�́A�v���W�F�N�g�@�̗D�揇�ʂ��������Ƃ������B�Ȃ��A�������v���̌v�Z�ɂ������ẮA�ȉ��̕\��p���邱�ƁB

[�Q]

�A�C�v���W�F�N�g�@���v���W�F�N�g�A���v���W�F�N�g�B

�C�C�v���W�F�N�g�@���v���W�F�N�g�B���v���W�F�N�g�A

�E�C�v���W�F�N�g�A���v���W�F�N�g�@���v���W�F�N�g�B

�G�C�v���W�F�N�g�A���v���W�F�N�g�B���v���W�F�N�g�@

�I�C�v���W�F�N�g�B���v���W�F�N�g�@���v���W�F�N�g�A

[�p��̈Ӗ��𗝉�����]

�@�܂��A�C�ɂȂ�p����L���Ă݂܂��傤�I

�E�������v���iIRR�j

�E�o�ϖ���

�ȏ�ł��B

�@�ł́A�\�̒������Ă����܂��傤�I�\�̒��̌��t�Ƃ��ẮA�@

�E���������W��

�E�N�������W��

�ȏ�ł��B�o�ϖ����Ƃ������t�������A���͍u�`�Ŋ��ɋ���������e�ł��B�����A���𗝉��ł��Ȃ��Ƃ������Ƃ́A�p�ꂻ�̂��̗̂���������Ȃ��̂�������܂���B���߂āA���̏�Ő������A��������Ɨ����������Ǝv���܂��B

[�������v���iIRR�j]

�@�ł́A�����A�������v���iIRR�j�Ƃ͉��Ȃ̂��ABard�ɕ����Ă݂܂��傤�I

���T�v

�@�������v���iIRR�j�Ƃ́A�����v���W�F�N�g�̎��v����]�����邽�߂̎w�W�̈�ł��B

�@IRR�́A�����ɂ���ē����鏫���̃L���b�V���t���[�̌��݉��l�ƁA�����z�̌��݉��l���������Ȃ銄�����ł��B

�@�܂�AIRR�́A���������������N�����p�[�Z���g�ő����Ă��邩�������w�W�ƌ����܂��B

�@IRR�������قǁA�����v���W�F�N�g�̎��v���������ƌ����܂��B

���v�Z��

�@IRR�@=�@��(�@CFt�@/�@(�@1�@+�@ r�@)^t�@)�@=�@0

CFt�Ft���ڂ̃L���b�V���t���[

r�F������

t�F����

��IRR�̊��p���@

�@IRR�́A�ȉ��̖ړI�Ɋ��p�ł��܂��B

�E�����v���W�F�N�g�̎��v���̕]��

�E�����̓����v���W�F�N�g�̔�r

�E�����̈ӎv����

��IRR�̒��ӓ_

�@IRR�́A�����v���W�F�N�g�̎��v����]�����邽�߂̎w�W�̈�ł����A�ȉ��̓_�ɒ��ӂ���K�v������܂��B

�EIRR�́A�����̃L���b�V���t���[�̗\���Ɋ�Â��Čv�Z���邽�߁A�\��������Ă���ƁAIRR������Ă��܂��܂��B

�EIRR�́A�������Ԃ��l�������w�W�ł��邽�߁A�Z���I�ȓ����v���W�F�N�g�ɂ͓K���Ă��Ȃ��ꍇ������܂��B

�EIRR�́A���X�N���l�������w�W�ł͂Ȃ����߁A�����v���W�F�N�g�̃��X�N��]������ɂ́AIRR�ȊO�̎w�W�����p����K�v������܂��B

��IRR�Ɨ����̈Ⴂ

�EIRR�Ɨ����́A�����v���W�F�N�g�̎��v����]�����邽�߂̎w�W�ł����A�ȉ��̓_���قȂ�܂��B

�EIRR�́A�����̃L���b�V���t���[�̌��݉��l�Ɠ����z�̌��݉��l���������Ȃ銄�����ł��B

�E�����́A�����z�ɑ���N�Ԃ̎��v���ł��B

�EIRR�́A�������Ԃ��l�������w�W�ł��邽�߁A�����I�ȓ����v���W�F�N�g�̎��v����]������̂ɓK���Ă��܂��B

�E����A�����́A�������Ԃ��l�����Ă��Ȃ��w�W�ł��邽�߁A�Z���I�ȓ����v���W�F�N�g�̎��v����]������̂ɓK���Ă��܂��B

�ȏ�ł��B������Ɛf�f�m�̖��Ƃ��ẮA�����ɂ���ē����鏫���̃L���b�V���t���[�̌��݉��l�ƁA�����z�̌��݉��l���������Ȃ銄�����Ƃ����_�ɂ��ĕ������Ƃ������ƂƁA���̓_�𗘗p�����v�Z��肪�o�肳��邱�Ƃ������Ƃ�������ۂ������Ă��܂��B

[�o�ϖ���]

�@�����܂��āA�o�ϖ����ɂ��āACopilot�ABard�ɕ����Ă݂܂��傤�I

���T�v

�@�o�ϖ����́A����Œ莑�Y���o�ω��l���Y�ݏo������Ԃ̂��Ƃ��w���܂��B���̊T�O�́A�����⎑�Y�Ǘ��ɂ����ďd�v�ł��B

�@����ŁA�ϗp�N���͖@�I�ɒ�߂�ꂽ���ԂŁA�{���I�ɈӖ����قȂ�܂��B�ϗp�N�����߂��Ă��A�o�ω��l���Y�ݏo���Ă���P�[�X�����݂��A��Ƃ̏����̎��v����\�����邽�߂ɗp�����܂��B��̓I�ɂ́A�ȉ���3�̎w�W������܂��B

1. �����{��]��

�@�����{��]���́A��Ƃ�1�N�Ԃłǂꂾ���̔�����グ�Ă��邩��\���w�W�ł��B�ȉ��̎��Ōv�Z�ł��܂��B

�@�����{��]�� = ���㍂ / �����{

�����{�F���Ǝ��{�����v��������

2. ���Y��]��

�@���Y��]���́A��Ƃ�1�N�Ԃłǂꂾ���̔�������Y���g���ďグ�Ă��邩��\���w�W�ł��B�ȉ��̎��Ōv�Z�ł��܂��B

�@���Y��]�� = ���㍂ / �����Y

�����Y�F���Y�̕��̍��v�z

3. ���{���v��

�@���{���v���́A��Ƃ�1�N�Ԃłǂꂾ���̗��v�����{���g���ďグ�Ă��邩��\���w�W�ł��B�ȉ��̎��Ōv�Z�ł��܂��B

�@���{���v�� = ���������v / ���{

�����̎w�W�́A���ꂼ��قȂ鎋�_�����Ƃ̎��v���͂��邽�߂ɗp�����܂��B

���o�ϖ����̊��p��

�E��Ƃ̏����̎��v����\������

�E���Ƒ��ЂƂ̔�r���͂��s��

�E�o�c���P�̂��߂̎{�����������

�E�o�ϖ����̒��ӓ_

�@�o�ϖ����́A�����܂ł��ߋ��̎��тɊ�Â��ĎZ�o�����w�W�ł���A�����̎��v����ۏ�����̂ł͂���܂���B

�@�o�ϖ����́A��Ƃ̋K�͂�Ǝ�ɂ���ĈقȂ邽�߁A���Ƒ��ЂƂ̔�r���s���ۂɂ͒��ӂ��K�v�ł��B

�@�o�ϖ����́A�������\�̐����Ɋ�Â��ĎZ�o����邽�߁A�������\�̐��m�����d�v�ł��B

�ȏ�ł��B

[���Ƃ���]

�@�o�ϖ����̉����ǂ�ł��āA������Ďv�����̂́A�����Y�������{���Ⴄ�Ə����Ă��邱�ƁE�E�E�B�m���ʂ̎����œ������̂��ď����Ă������悤�ȋC�������̂ł����H�H�H���������悤�ȋC�������̂ŁA�������瓖�Y�ӏ���T�����̂ł����A�����邱�Ƃ��ł��܂���ł����B

�@�܂��A���̏u�Ԃ���ʕ��Ƃ������Ƃŗ������܂��傤�I�����́A���������܂��I

�@�ł́A�܂��I�I�I

�y���̃J�e�S���[�̍ŐV�L���z