こんにちは!

EVE2です。

本日は、Studyingで、1-6組織と人材について学習しました。Studyngは、ビデオ学習が終わった後、スマート問題と言って、簡単な質問形式の問題があります。中小企業診断士の試験の問題って、長くて、文章が複雑じゃないですか?それを、問題を読み

実は、前回の1次試験でも問題になったところで、覚えたのは試験1週間前ぐらいでした。そのような状態だったので、過去問を解いて見るとことごとく間違えます。今日、これからまとめるのは時間がないので、次回、その間違えたところを、恒久的に記憶に留めておくことができるように、ブログにまとめます。

[今日の簿記]

そんなことで、今日は、中小企業診断士に関する記事はなく、昨日に引き続き簿記で気になったとこを書きます。

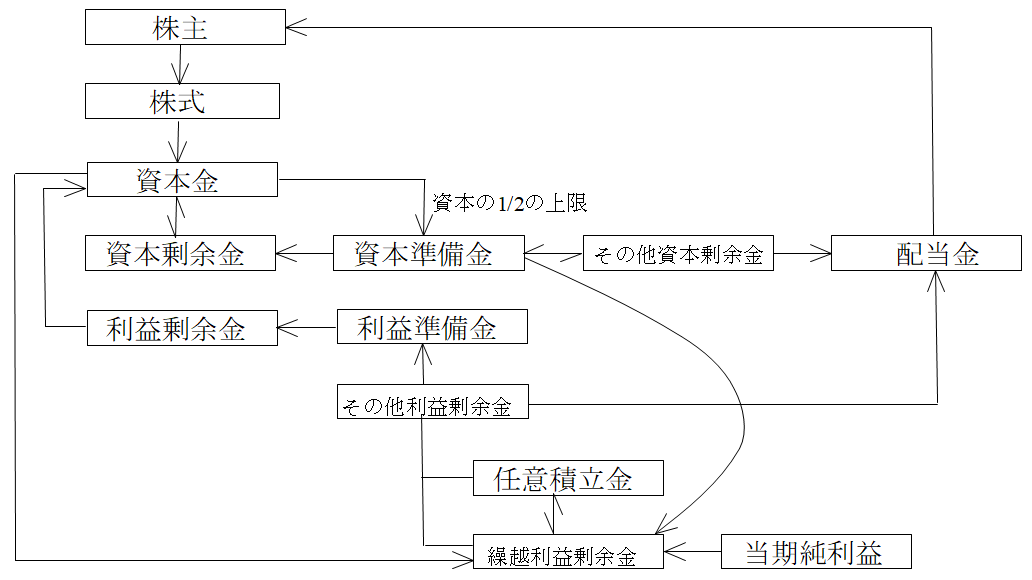

それは、株主配当金とかが絡んだ、資本金の移動のところです。ここめんどくさいですよね?間違えそうなところは、株式として発行により得た資本金は、基本、資本金としなければならない。基本というところが意外と味噌で、問題として問われ間違えました。

そして、配当のところ・・・。覚えてしまえば、難しくないのですが、定着に時間がかかっている現状・・・。どんなことがとわれているかというと、「繰越余剰金を配当する場合、資本準備金と利益準備金の合計額が資本金の4分の1に達するまで、配当金の10分の1を利益準備金として積み立てなければならない。」という記述・・・。簿記では、以下の❶❷の式を提示し、いずれか小さい方をの金額を採用すればいいと書いてありました。

❶資本金 × 1/4 − (資本準備金 + 利益準備金)

❷株主配当金 × 1/10

文章で読むと難しいので、こっちを採用したいと思います。そして、資本金に関する記述を右記の図にまとめました。これ、あっているかどうか分かりません。文章を読んでいても理解できないので、文章から図を作ってみました。

ご指摘いただければ修正しますので、ご意見等よろしくお願いします。

[あとがき]

以前のブログで、中小企業診断士の試験ですが、時間をかけずに、問題中心でやっていくと書きましたが、ブログに記述する記事は別です。基本分からない問題なので、深掘りしていきますので、引き続きよろしくお願いします。

なお、教科書の内容を読んで分からない問題を中心に書いているので、調べた結果が間違っている場合もあるかもしれません。その点にご留意ください。

では、また!

【このカテゴリーの最新記事】

-

-

-

-

-

-

-

-

-

no image

-

-

-

-

-

-

-

-

-

-

-