|  |

自己破産や任意整理、個人再生など債務整理を行なったために金融ブラックになってしまった人の強い見方になってくれているのが、保証金を預けることで発行してもらえるデポジット型クレジットカードです。国内ではライフカードが最初に発行したパイオニアですが、その後を追う形で2020年8月1日にJトラストカード社から発行されたのが「Jトラストマスターカードデポジット」で、2021年5月1日にネクサスカードへと社名変更された際に、カード名称も「ネクサスカード」に変更されました。私は2020年9月に発行したため、当初のカード券面はJトラストマスターカードでしたが、ネクサスカードに変更された際に手数料を払って再発行してもらいました。旧券面は更新の際に変更になりますが、有効期限が5年間のため、発行手数料を払ってネクサスカードに変更しました。

ネクサスカード自体は2020年8月1日からの発行開始のためカード歴史としても浅く、私の場合は2020年9月の申し込みでしたのでほぼ並走する形で利用している状況です。

当時は保証金の預け入れ最高額は100万円でしたが現在は200万円までに増加されていますが、自己破産した身ですのでそこまでの必要性は感じていません。

私の場合は5万円からスタートしましたが、枠が足りなくなったため、随時、保証金を預けて2年経った現在は25万円まで枠を取っています。正直、これだけあればなんとか決済は可能ですが、月によっては心もとない感じがすることもあるため、30万円までは枠を広げたいと思っています。ネクサスカードは1万円単位で追加金を入れることが出来るので自分で枠を決められるのも良いですね。発行後2年で25万円の枠に広がりましたが、毎月1万円ずつの積立預金をしたのと同じ効果があります。解約した際に全額返金されますので手元にお金が戻ってきます。金利はつかないもののポイント還元が0.5%ありますので、これを金利と考えるとネクサスカードは金融ブラックにとっての貯蓄力の向上と節約術のリハビリには良いカードです。

年会費も税込で1,375円とライフカードデポジットの税込5,500円よりも安いのも魅力です。ただしライフカードデポジットに比べ付帯サービスはありませんので、一般的な年会費無料のカードと同じスペック、もしくはそれ以下です。しかし、金融ブラックで他のクレジットカードは持ちにくい状況ですから割り切って使うのがベストですね。

クレヒスもしっかり付くのでクレヒス修行もできます!

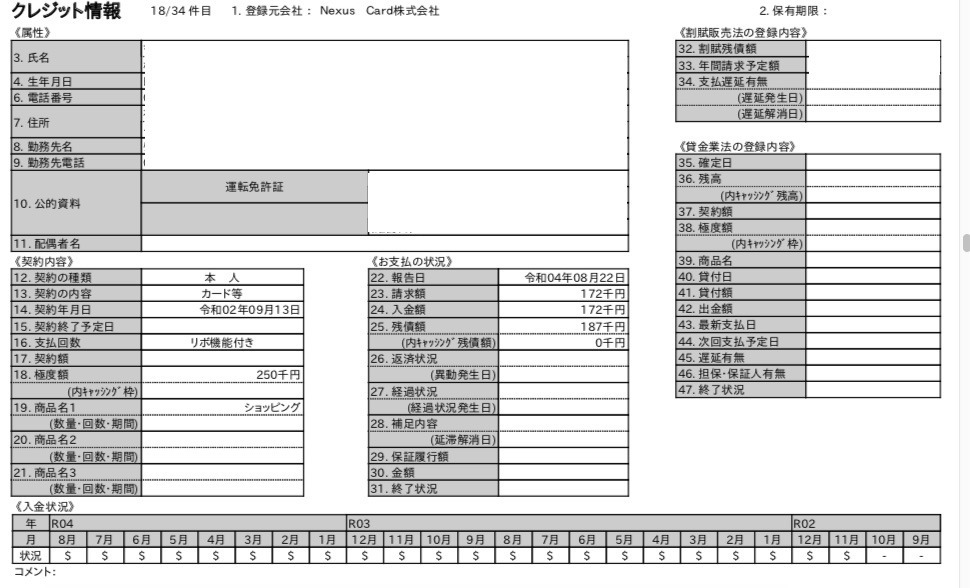

金融ブラックになってしまうと個人信用情報機関のCICやJICC、KSCなどに事故情報が掲載されます。信販系のCICや消費者金融系のJICCは5年間、銀行系のKSCには自己破産した旨の官報情報が10年間記載されるため、これらが巷で「ブラックリスト」と呼ばれています。実際にはブラックリストというものは存在はしないのですが、これらの事故情報が掲載されることで新たな借入やカード発行ができなくなることから付けられた造語なのだと思います。

そのため、金融ブラックになってしまうと最低でも5年間は事故を起こした情報が掲載されるため、カード申し込みの段階で「金融事故を起こした人」とわかっていしまうため、残念ながら否決という結果になるケースがかなり高いです。

5年後には概ね、事故情報が消えますので、自己破産などの債務整理をしたという情報がなくなりますので晴れて振り出しに戻れます。しかし、ここで考えないといけないのが、その時のご自身の年齢です。事故履歴が消えるということはCICなどの個人信用情報機関にカード等の利用履歴が残っていない状態です。高校を卒業して18歳〜22歳、その後に就職したとしてもせいぜい25歳位までならそれでも良いかもしれませんが、例えば30歳を過ぎて何も利用記録が無いというのも実に変ですね。スマホの分割払いでクレヒスは付きます。今では高校生でも自分でスマホ料金を払っている人も多いですから、何かしらのクレヒスはつくと思います。

ですので、30歳過ぎて何も情報が残っていなければ、金融機関がCICなどを申し込みの際にチェックした段階で、「この人は過去に金融事故を起こしている可能性がある」と考えてもおかしくないですね。特に私は既に還暦を過ぎています。事故履歴が消える2025年に何も履歴がないのは不自然です。60年以上生きてきて何のローンも組んでないなんて普通は考えられませんから、やはりクレヒスは必要な時代です。しかし、一般的なクレジットカードの発行が極めて困難な状況にあるのでクレヒスを付けたくても付けられませんよね。そこで保証金を預けるデポジット型クレジットカードを活用するのが手っ取り早いわけです。ネクサスカードは事故情報が残っている5年以下の状況でも発行してもらえる確率は高く、発行後は毎月地道に利用していくことでクレヒス実績を積み上げていくことが良いのではと思います。

20万円以上の余裕資金が準備できるなら「ライフカードゴールドデポジット」をおすすめします

ネクサスカードは先行のライフカードデポジットと比較されます。私はライフカードデポジットも3年近く利用していますので、利用期間としてはネクサスカードよりも長いです。ライフカードデポジットは5万円で追加金を入れられないためメインカードとしては使えていません。ストレスのないスムーズな決済をするには最低でも20万円のライフカードゴールドデポジットになります。このカードであれば10万円単位での追加ができるようですし、付帯サービスもゴールドカード並にあります。年会費は税込で11,000円ですので年会費は特に高くはないと思いますが、そもそも、自己破産などの債務整理後に20万円の保証金の準備が出来るかも悩みの種です。私は全く余裕資金が無かったのでライフカードデポジット5万円の捻出がやっとでした。年会費はさておいて、ネクサスカードと違い追加で預けられないのがライフカードデポジットの最大のネックです。とは言え、Google PayyやApple Payへ登録が出来るためスマホ決済が出来ます。ネクサスカードはこれができないのがネックになっています。もし20万円以上の余裕資金があるのならネクサスカードではなくライフカードゴールドデポジットをおすすめします。

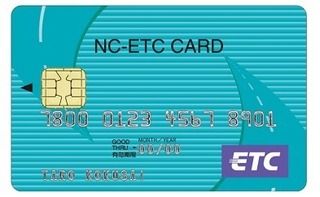

ネクサスカードはETCカードは発行されませんが対応策はあります!

ネクサスカードはライフカードデポジットに比べて付帯サービスが圧倒的に少ないのがデメリットの一つです。モバイルSuicaへのチャージはできるものの、Google PayやApple Payなどへの登録ができないためスマホでのQR決済に対応できないことはデメリットと言えるでしょう。

またデメリットの2つ目として、ETCカードが発行できないため高速道路でETCカードを利用する人には悩みの種でもあります。そのため年会費の高いライフカードデポジット10万円を選択する人もいらっしゃるでしょうが、ETCパーソナルカードを発行することで、ネクサスカードの弱点を補えます。ETCパーソナルカードは最低20,000円の保証金を預けることで発行してもらえます。ETCパーソナルカードは高速道路の利用頻度や毎月の利用額で保証金を自身で決められます。あまり利用しない人なら20,000円で問題ありません。月1万円程度は使う人なら4万円、かなり使う人なら8万円といった具合に決められます。年に数回程度の利用とか、月に5,000円くらいの利用なら20,000円の保証金で十分です。ネクサスカード5万円と合わせて持つことをおすすめします。これならばライフカードデポジット10万円よりも初期費用を安く抑えることができます。

ネクサスカードで金融ブラック期間は乗り切れます!

私自身、ネクサスカードをメインに2年以上に渡り実際に利用してきました。サブでライフカードデポジットも合わせて2枚持ちで利用していますが、どちらかを解約するとすればライフカードデポジットです。付帯サービスはライフカードが上ですが、今はとにかく人生再生期間ですので、金融事故を起こしてしまった原因でもある貯蓄能力の欠如、浪費(無駄な消費)のリハビリをしていく必要があります。ネクサスカードの最大のメリットは1万円ずつの追加ができることです。コツコツと貯めていくことで忘れかけていた貯蓄力を目覚めさせてくれます。金融ブラックにとってネクサスカードは欠かせない存在になっています。

信販系クレジットカードの事故履歴はこうなります

https://fanblogs.jp/tsukasamarunet/archive/220/0

どうしてもゴールドカードが欲しいと願う金融ブラックの最終手段は『ライフカードゴールドデポジット』

https://fanblogs.jp/tsukasamarunet/archive/208/0

ETCカード目的ならライフカードデポジット10万円タイプより良い方法があります

https://fanblogs.jp/tsukasamarunet/archive/126/0

にほんブログ村

にほんブログ村

励ましの1票をお願いします!