�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2016�N12��28��

�V���ɑn�݁u�X�C�b�`OTC�v��Ô�T��

�@�m��\������V�[�Y���A�T�����[�}���ɂƂ��ẮA�V�K�̏Z��[���T���Ȃǂ�������Ȃ��Ȃ��A�s���Ɨ��Ȃ���������܂���B

�@�m��\���ł��������̎葱���́A��Ô�T���ł��B

�@�a�@��A���A��ʔ�A�N��100,000���~�������z���A�K�v�o��Ƃ��ĔF�߂��鐧�x�ł��B

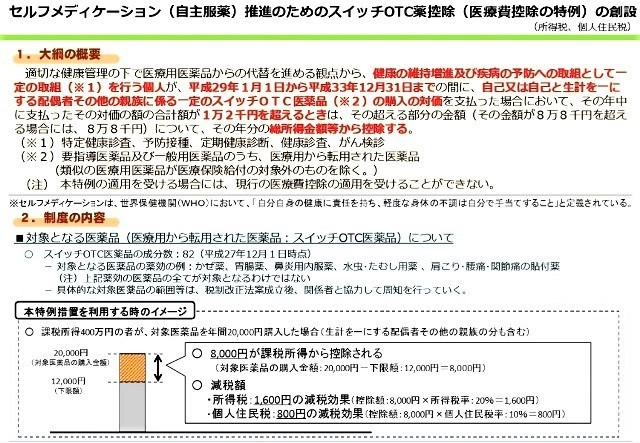

�@�P���ɁA50,000�~��������A�����ŗ���10%�́A5,000�~�̐ߐłɂȂ�A�s�����E�����ł���10���A�N��150,000�~�̈�Ô�ŁA���v10,000�~�قƂ̐ߐłɂȂ�܂��B

�@���āA����̃l�^�́A����29�N����K�p���n�܂�u�X�C�b�`OTC�v��Ô�T���̓���ł��B

�@���m�ɂ́A�u�Z���t���f�B�P�[�V�����Ő��v�������ł��B

�@�u�X�C�b�`OTC�v���w����������ɕ���29�N1��1�����畽��33�N12��31���܂ł�5�N�Ԃ̎������@�ł��B

�����J����HP

�@�Ƃ���ł��������u�X�C�b�`OTC�v���ĉ��H�ł���ˁB

�@�uOTC�v�Ƃ́uOver the Counter�v�̗��ŁA����Łu�J�E���^�[�z���ɔ�������v���킢��s�̖�Ƃ����Ӗ��ł��B

�@����āA�u�X�C�b�`OTC�v�Ƃ́A�a�@�ŏ���������i����A��ǂŔ����Ă���s�̖�ɐ�ւ���Ƃ����Ӗ��ɊԈႢ�����Ǝv���܂��B

�@�u�X�C�b�`OTC�v��Ô�T���̓���ł����A�l�����͈�ÍT���Ɠ����ł��B

�@1�N�ԂɎx�������z�����т�12,000�~�����ꍇ�A�T���̑ΏۂɂȂ邱�Ƃł��B

�@��Ô�T����100,000���~�ł�����A�O�b�ƃn�[�h����������Ǝv���܂��B

�@�������A�u�X�C�b�`OTC�v�Ɓu�ʏ�̈�Ô�T���v�͓����ɓK�p�ł��Ȃ��悤�ł��B

�@��{�I��2�i�K���̓������x�ł�����A�T���z��88,000�~�܂ł��A��Ô�T���̓���B

�@�T���z��88,000�~����ꍇ�́A����܂ł̈�ÍT���ł̓K�p�A�m��\���ƂȂ�܂��B

�@����ł́A��̓I�ɕ���29�N1��1������A����30�N�̊m��\�����܂łɂǂ�����Ηǂ��̂�������ł��B

�@

�@�u�X�C�b�`OTC�v�Ɓu�ʏ�̈�Ô�T���v�̂ǂ���̐\�������邩�́A���z�̑����ł�����A���̔N�̓r���ł͌��߂��܂���B

�@���ʓI�ɁA12,000�ȏ�Ȃ̂��A100,000�~�ȏ�Ȃ̂��A�ǂ���ɂ���A��Â�ʉ@�A��ȂǁA��ÊW�̗̎����͑S�ĂƂ��Ă����K�v������܂��B

�@������A�u�X�C�b�`OTC�v�ŁA�C�ɂȂ�̂́A��Ǔ��Ŕ����S�Ă̑��ɂ�����⎡�Â�����Օi���T���̑ΏۂɂȂ邩�ǂ����A�킩��ɂ������Ƃł��B

�@�u�X�C�b�`OTC�v�̑ΏۂƂȂ�X���̖�́A��̐����ŁA�����J����b�������߂Ă��܂��B

�@��̗�Ƃ��ẮA�����ɂ���āu���ׂ��������ꍇ�̕��ז�v�͈�Ô�B

�@�u�r�^�~���܂�a�C�\�h�⌒�N���i�̂��߂̈��i�v�́A��Ô�T���̑ΏۊO�ƂȂ�܂��B

�@���Ȃ݂ɁA�ǂ�ȖT���ΏۂȂ̂��A�p�b�P�[�W�ɂ͏����Ă���܂���B

�@�����Ă������Ƃ��Ă��A�������ēǂ߂Ȃ������肵�܂��B

�@����Ɋ̐S�Ȃ̂́A�̎����ɖ�̖��O���L�ڂ���Ă��Ȃ��ƁA�X�C�b�`OTC���w���������Ƃ��m�F�ł��Ȃ����ƂɂȂ�܂��B

�@��Œ��ׂ�ɂ��Ă��A���i���܂ŋL�ڂ��ꂽ�菑���̗̎��������K�v���o�Ă���Ǝv���܂��B

�@����́A�K�{�T�����邽�߂̐�Ώ����ł��B

�@���������A���̐��x�̖ړI�͍T���ł͂Ȃ��A�v�X�̏��q����Љ�A���̎؋��A��Ô�̑���Ȃǂ̎Љ�����������邽�߂̈�Ô�팸�{��ł��B

�@����āA�u�Z���t���f�B�P�[�V�����Ő��v�̉��b���������邽�߂ɂ́A�ȉ��̌��N�Ǘ����ڂ̂����ꂩ�����M����K�v������܂��B

1 ���茒�N�f��

2 �\�h�ڎ�

3 ������N�f�f

4 ���N�f��

5 ���f

�@�Ȃ�ƂȂ��A�܂��܂����������āA�܂��܂���Ô�������Ă��܂��悤�ȋC�����܂��B

�@���̐��x�́A�ꌩ�A�����̌��N�Ǘ��ӎ������߁A��茒�N�ɉ߂������߁A���A�����̐ŋ����Ô��}����A�Ƃ��������悤�Ɏv���鐧�x�A�u�Z���t���f�B�P�[�V�����Ő��v�Ȃ�ď�����Ă��鏊��������ǂ����x�̂悤�ɂ��v���܂��B

�@�������A�l���Ă݂�A���N�ی���Ô�������邽�߁A���z���Â⍂�z�ȔF��i���������邽�߁A�������琻���Ђ��Ë@�ւցA����ڍĔz���A���S�����邽�߂̎d�g�݂ł͂Ȃ����Ǝv���܂��B

�@�{���ł���A�f�f�͂����Ƃ��Ă��A���N�������������x��x�����s���悢�Ǝv���܂��B

�@���Ƃ��A���N�w���A�^���̂�������A���N�Ǘ��A�H������R�~���j�e�B���P�̑���s���Ȃǂ���ǂ��Ȃ�ł��傤���B

�@���ہA���N�w���ň�Ô�팸�̌��ʂ��グ�Ă��鎩���̂�����킯�ł�����A�������ׂ����Ǝv���܂��B

�@���ꂾ���A�a�@����ЂȂNjƊE�c�̂ւ̗��v�U���E�ی�I�Ȑ��x�͔��{�I�Ɍ����������Ȃ̂ł͂Ȃ����Ǝv���܂��B

�@�m��\���ł��������̎葱���́A��Ô�T���ł��B

�@�a�@��A���A��ʔ�A�N��100,000���~�������z���A�K�v�o��Ƃ��ĔF�߂��鐧�x�ł��B

�@�P���ɁA50,000�~��������A�����ŗ���10%�́A5,000�~�̐ߐłɂȂ�A�s�����E�����ł���10���A�N��150,000�~�̈�Ô�ŁA���v10,000�~�قƂ̐ߐłɂȂ�܂��B

�u�X�C�b�`OTC�v���T��

�@���āA����̃l�^�́A����29�N����K�p���n�܂�u�X�C�b�`OTC�v��Ô�T���̓���ł��B

�@���m�ɂ́A�u�Z���t���f�B�P�[�V�����Ő��v�������ł��B

�@�u�X�C�b�`OTC�v���w����������ɕ���29�N1��1�����畽��33�N12��31���܂ł�5�N�Ԃ̎������@�ł��B

�����J����HP

�u�X�C�b�`OTC�v���ĉ��H

�@�Ƃ���ł��������u�X�C�b�`OTC�v���ĉ��H�ł���ˁB

�@�uOTC�v�Ƃ́uOver the Counter�v�̗��ŁA����Łu�J�E���^�[�z���ɔ�������v���킢��s�̖�Ƃ����Ӗ��ł��B

�@����āA�u�X�C�b�`OTC�v�Ƃ́A�a�@�ŏ���������i����A��ǂŔ����Ă���s�̖�ɐ�ւ���Ƃ����Ӗ��ɊԈႢ�����Ǝv���܂��B

�u�X�C�b�`OTC�v�̍T���z

�@�u�X�C�b�`OTC�v��Ô�T���̓���ł����A�l�����͈�ÍT���Ɠ����ł��B

�@1�N�ԂɎx�������z�����т�12,000�~�����ꍇ�A�T���̑ΏۂɂȂ邱�Ƃł��B

�@��Ô�T����100,000���~�ł�����A�O�b�ƃn�[�h����������Ǝv���܂��B

�@�������A�u�X�C�b�`OTC�v�Ɓu�ʏ�̈�Ô�T���v�͓����ɓK�p�ł��Ȃ��悤�ł��B

�@��{�I��2�i�K���̓������x�ł�����A�T���z��88,000�~�܂ł��A��Ô�T���̓���B

�@�T���z��88,000�~����ꍇ�́A����܂ł̈�ÍT���ł̓K�p�A�m��\���ƂȂ�܂��B

��Ô�T���ɕK�v�ȗ̎���

�@����ł́A��̓I�ɕ���29�N1��1������A����30�N�̊m��\�����܂łɂǂ�����Ηǂ��̂�������ł��B

�@

�@�u�X�C�b�`OTC�v�Ɓu�ʏ�̈�Ô�T���v�̂ǂ���̐\�������邩�́A���z�̑����ł�����A���̔N�̓r���ł͌��߂��܂���B

�@���ʓI�ɁA12,000�ȏ�Ȃ̂��A100,000�~�ȏ�Ȃ̂��A�ǂ���ɂ���A��Â�ʉ@�A��ȂǁA��ÊW�̗̎����͑S�ĂƂ��Ă����K�v������܂��B

�@������A�u�X�C�b�`OTC�v�ŁA�C�ɂȂ�̂́A��Ǔ��Ŕ����S�Ă̑��ɂ�����⎡�Â�����Օi���T���̑ΏۂɂȂ邩�ǂ����A�킩��ɂ������Ƃł��B

�@�u�X�C�b�`OTC�v�̑ΏۂƂȂ�X���̖�́A��̐����ŁA�����J����b�������߂Ă��܂��B

�@��̗�Ƃ��ẮA�����ɂ���āu���ׂ��������ꍇ�̕��ז�v�͈�Ô�B

�@�u�r�^�~���܂�a�C�\�h�⌒�N���i�̂��߂̈��i�v�́A��Ô�T���̑ΏۊO�ƂȂ�܂��B

�@���Ȃ݂ɁA�ǂ�ȖT���ΏۂȂ̂��A�p�b�P�[�W�ɂ͏����Ă���܂���B

�@�����Ă������Ƃ��Ă��A�������ēǂ߂Ȃ������肵�܂��B

�@����Ɋ̐S�Ȃ̂́A�̎����ɖ�̖��O���L�ڂ���Ă��Ȃ��ƁA�X�C�b�`OTC���w���������Ƃ��m�F�ł��Ȃ����ƂɂȂ�܂��B

�@��Œ��ׂ�ɂ��Ă��A���i���܂ŋL�ڂ��ꂽ�菑���̗̎��������K�v���o�Ă���Ǝv���܂��B

��Ô�T������̑ΏۊO

�@����́A�K�{�T�����邽�߂̐�Ώ����ł��B

�@���������A���̐��x�̖ړI�͍T���ł͂Ȃ��A�v�X�̏��q����Љ�A���̎؋��A��Ô�̑���Ȃǂ̎Љ�����������邽�߂̈�Ô�팸�{��ł��B

�@����āA�u�Z���t���f�B�P�[�V�����Ő��v�̉��b���������邽�߂ɂ́A�ȉ��̌��N�Ǘ����ڂ̂����ꂩ�����M����K�v������܂��B

1 ���茒�N�f��

2 �\�h�ڎ�

3 ������N�f�f

4 ���N�f��

5 ���f

�@�Ȃ�ƂȂ��A�܂��܂����������āA�܂��܂���Ô�������Ă��܂��悤�ȋC�����܂��B

�u�X�C�b�`OTC�v�̈Ӌ`

�@�@���̐��x�́A�ꌩ�A�����̌��N�Ǘ��ӎ������߁A��茒�N�ɉ߂������߁A���A�����̐ŋ����Ô��}����A�Ƃ��������悤�Ɏv���鐧�x�A�u�Z���t���f�B�P�[�V�����Ő��v�Ȃ�ď�����Ă��鏊��������ǂ����x�̂悤�ɂ��v���܂��B

�@�������A�l���Ă݂�A���N�ی���Ô�������邽�߁A���z���Â⍂�z�ȔF��i���������邽�߁A�������琻���Ђ��Ë@�ւցA����ڍĔz���A���S�����邽�߂̎d�g�݂ł͂Ȃ����Ǝv���܂��B

�@�{���ł���A�f�f�͂����Ƃ��Ă��A���N�������������x��x�����s���悢�Ǝv���܂��B

�@���Ƃ��A���N�w���A�^���̂�������A���N�Ǘ��A�H������R�~���j�e�B���P�̑���s���Ȃǂ���ǂ��Ȃ�ł��傤���B

�@���ہA���N�w���ň�Ô�팸�̌��ʂ��グ�Ă��鎩���̂�����킯�ł�����A�������ׂ����Ǝv���܂��B

�@���ꂾ���A�a�@����ЂȂNjƊE�c�̂ւ̗��v�U���E�ی�I�Ȑ��x�͔��{�I�Ɍ����������Ȃ̂ł͂Ȃ����Ǝv���܂��B

�|�`�b���Ƃ��肢���܂��B

�@

�@

�^�O�F�j���[�X

2016�N12��27��

�Œ莑�Y�ł̎Z�o���@�Ɣ[��

�@�}�C�z�[�������܂ł́A�������������ԐłƂ��d�ʐłƂ��A�K�\�����ɂ�����������ŁA�r�[���₨���ɌW���łƂ��A�Y��Ă����Ȃ��̂�����łƂ����A�����ԐňȊO�́A���̓s�x��������ŋ��ł��B

�@�}�C�z�[���������Ă͂��߂āA�Œ莑�Y�łƂ����ŋ����͂��߂Ė��N�[�߂�悤�ɂȂ�܂��B

�@����́A���̌Œ莑�Y�łɂ��ď������Ǝv���܂��B

�@�܂��A���N����[�t���Ŏx�����Ă���A���ɒm��Ȃ��Ă��������Ƃł͂���܂����A�����������Ƃ��ɁA���̎d�g�݂�m���Ă������ق����ǂ��A�����͊T�v�����ł��m���Ăđ��͂Ȃ����ȂƎv�����x�ł��B

�@�y�n�E�Ɖ��E���p���Y�̂��ČŒ莑�Y�Ƃ����܂��B

�@���������L���Ă���l�ɁA���N1��1�����݂̂��̎��Y���l�ɉ����Ĕ[�߂�ׂ��ŋ����Œ莑�Y�łƂ����܂��B

�@

�@�O���̒��ŕ����Ȃ�Ȃ����t�����p���Y�ł����A��ЁE�l���A�H��E���X�Ȃǂ̎��Ƃ��c�ނ��߂ɏ��L���Ă���\�z���A�@�B�A���i�Ȃǂ����p�_�Ƃ����܂����A�����ł͂��̒��x�̐����ɂƂǂ߂Ă��������Ǝv���܂��B

�@�ʏ�A�Œ莑�Y�͐\������K�v���Ȃ��Ŋz�������Ōv�Z����K�v�͂���܂���B

�@�������A���̂悤�ȏꍇ�ɂ͐\���E�͏o�����s���K�v������܂��B

�E�y�n�E�Ɖ��̑����o�L��1��1���܂łɊ������Ȃ��ꍇ��V���L�҂��m�肵�Ȃ��ꍇ�B

�E���o�L�Ɖ��̏��L�҂��ύX�ɂȂ����ꍇ�B

�@�E �Ɖ��������ꍇ�B�@(�Ŏ��o�L���s�����ꍇ�͕K�v��)�@

�@�ȂǂĂ��B

�@�����ł͓y�n�ƌ����̌v�Z���@�����ɂ��ď��������Ǝv���܂��B

�@�v�Z���@�́A

�@�Œ莑�Y�Ł@���@�Œ莑�Y�ŕ]���z�i�ېŕW���z) �@× 1.4%�i�W���ŗ��j

�@�ŗ����|����Ώۂ́A���ۂ̌Œ莑�Y�̔������i�ł͂Ȃ��u�ېŕW���z�v�Ƃ����Œ莑�Y��Ǝ��ɕ]���������z�ɂȂ�܂��B

�@�Œ莑�Y�ŕ]���z�́A�u�Œ莑�Y�]����v�Ɋ�Â����肳��u�Œ莑�Y�ېő䒠�v�Ɍf�ڂ���܂��B

�@�����W���̕ω��ɂ�莑�Y���i���ϓ����邽�߁A3�N���Ƃɕ]������������Ă��܂��B

�@���̘H�����ɓy�n�̖ʐς��|���ĕ]���z���Z�肵�܂��B

�@

�@�H���� × �n�� �� �]���z

�@(�Œ莑�Y�Ŋz���]���z×1.4%�j

���Œ��@�H������HP

�H�����g�o�̎g����

�@�ƊȒP�ɏo����悢�̂ł����A�`��X�Βn�A�ъԂ�R����s�s�ȂLj�Ƃ��ē��������̓y�n�͂���܂���B

�@����āA�H�����ɂ��]���z���A�s�����ɂ���̓I�Ɍv�Z�A����āu�Œ莑�Y�ېő䒠�v�ɓo�L����܂��B

�@�Z��p�y�n�̏ꍇ�A�ŕ��S���y���̂��߁A�Z��1�˂�����200�u�ȉ��̓y�n�̏ꍇ�A�u���K�͏Z��p�n�v�Ƃ��āA�ېŕW���̉��i��1�^6�ɂȂ����[�u�Ȃǂ�����܂��B

�@�����A�Ɖ��̏ꍇ�́A�Z�p�̐i�����ɂ��f�ނ�H�@�E�擾���i���ω����Ă����܂��B

�@����������A�o�N�ƂƂ��ɍ��x�ȋZ�p��f�ނ��g���邱�Ƃɂ��A�ȑO���Ă�ꂽ�Z�p��f�ނ������ɂł���悤�ɂȂ�ƌ����܂��B

�@����ɁA���z�ޗ��͌o�N�ƂƂ��ɁA�����苭�x�������Ȃ�����A�����邱�Ƃ�����܂��B

�@�����ŁA�����̌o�N�ƂƂ��ɕω����邽�߁A���̏ꏊ�ɑS���������̂�V�������Ă��ꍇ�̍Č��z������߁A����Ɍo�N�̗��ʼn��l�������Ȃ邱�Ƃ��l�����āA���̉Ɖ��̉��i���v�Z���܂��B

�@�v�Z���ꂽ�]���z���Œ莑�Y�ېő䒠�ɋL�^����u�ېŕW���z�v�ƂȂ�܂��B

�@�Č��z���i × �o�N���_��� �� �]���z

�@(�Œ莑�Y�Ŋz���]���z×1.4%�j

�@�����ł̍Č��z���i�́A���z����w�������H���̍��ڂ�ޗ��E���e��H�@���ɂ���l�����߂��Ă��܂��B

�@�o�N���_�������߂��Ă���A�s������A�]������l�ɂ��啝�ȍ��ق������悤�ɂ��Ă���܂��B

�@�����A�c�����Ԃ�4��1������20���܂Łi�s�撬���ɂ���ĈقȂ�ꍇ������j�ł��B

�@����s��������A�s�撬������ɖ₢���킹�A�ĐR���������ł���悤�ł��B

�@�s�������Y�ېʼnۂ���[�Œʒm���Ɣ[�t���̒Ԃ肪�����Ă��܂��B

�@�Ԃ�̒��ɁA4���A7���A9���A12���[���̔[�t��4�A4�����Ԃ��Ă���܂��B

�@�S���̃R���r�j�G���X�X�g�A�A�C���^�[�l�b�g�o���L���O��o�C���o���L���O�AATM�i���������a���@�j�𗘗p�����d�q�[�tPay-easy�i�y�C�W�[�j�ł��x�������ł�悤�ɂȂ��Ă��܂��B

�@�}�C�z�[���������Ă͂��߂āA�Œ莑�Y�łƂ����ŋ����͂��߂Ė��N�[�߂�悤�ɂȂ�܂��B

�@����́A���̌Œ莑�Y�łɂ��ď������Ǝv���܂��B

�@�܂��A���N����[�t���Ŏx�����Ă���A���ɒm��Ȃ��Ă��������Ƃł͂���܂����A�����������Ƃ��ɁA���̎d�g�݂�m���Ă������ق����ǂ��A�����͊T�v�����ł��m���Ăđ��͂Ȃ����ȂƎv�����x�ł��B

�Œ莑�Y�łƂ�

�@�@�y�n�E�Ɖ��E���p���Y�̂��ČŒ莑�Y�Ƃ����܂��B

�@���������L���Ă���l�ɁA���N1��1�����݂̂��̎��Y���l�ɉ����Ĕ[�߂�ׂ��ŋ����Œ莑�Y�łƂ����܂��B

�@

�@�O���̒��ŕ����Ȃ�Ȃ����t�����p���Y�ł����A��ЁE�l���A�H��E���X�Ȃǂ̎��Ƃ��c�ނ��߂ɏ��L���Ă���\�z���A�@�B�A���i�Ȃǂ����p�_�Ƃ����܂����A�����ł͂��̒��x�̐����ɂƂǂ߂Ă��������Ǝv���܂��B

�@�ʏ�A�Œ莑�Y�͐\������K�v���Ȃ��Ŋz�������Ōv�Z����K�v�͂���܂���B

�@�������A���̂悤�ȏꍇ�ɂ͐\���E�͏o�����s���K�v������܂��B

�E�y�n�E�Ɖ��̑����o�L��1��1���܂łɊ������Ȃ��ꍇ��V���L�҂��m�肵�Ȃ��ꍇ�B

�E���o�L�Ɖ��̏��L�҂��ύX�ɂȂ����ꍇ�B

�@�E �Ɖ��������ꍇ�B�@(�Ŏ��o�L���s�����ꍇ�͕K�v��)�@

�@�ȂǂĂ��B

�Œ莑�Y�ł̌v�Z���@

�@�����ł͓y�n�ƌ����̌v�Z���@�����ɂ��ď��������Ǝv���܂��B

�@�v�Z���@�́A

�@�Œ莑�Y�Ł@���@�Œ莑�Y�ŕ]���z�i�ېŕW���z) �@× 1.4%�i�W���ŗ��j

�@�ŗ����|����Ώۂ́A���ۂ̌Œ莑�Y�̔������i�ł͂Ȃ��u�ېŕW���z�v�Ƃ����Œ莑�Y��Ǝ��ɕ]���������z�ɂȂ�܂��B

�@�Œ莑�Y�ŕ]���z�́A�u�Œ莑�Y�]����v�Ɋ�Â����肳��u�Œ莑�Y�ېő䒠�v�Ɍf�ڂ���܂��B

�@�����W���̕ω��ɂ�莑�Y���i���ϓ����邽�߁A3�N���Ƃɕ]������������Ă��܂��B

�y�n�̌Œ莑�Y�]��

�@��v�ȘH���i���H�j�ɖʂ���W���I�ȑ�n�̓y�n�]���z��H�����Ƃ����܂��B�@���̘H�����ɓy�n�̖ʐς��|���ĕ]���z���Z�肵�܂��B

�@

�@�H���� × �n�� �� �]���z

�@(�Œ莑�Y�Ŋz���]���z×1.4%�j

���Œ��@�H������HP

�H�����g�o�̎g����

�@�ƊȒP�ɏo����悢�̂ł����A�`��X�Βn�A�ъԂ�R����s�s�ȂLj�Ƃ��ē��������̓y�n�͂���܂���B

�@����āA�H�����ɂ��]���z���A�s�����ɂ���̓I�Ɍv�Z�A����āu�Œ莑�Y�ېő䒠�v�ɓo�L����܂��B

�@�Z��p�y�n�̏ꍇ�A�ŕ��S���y���̂��߁A�Z��1�˂�����200�u�ȉ��̓y�n�̏ꍇ�A�u���K�͏Z��p�n�v�Ƃ��āA�ېŕW���̉��i��1�^6�ɂȂ����[�u�Ȃǂ�����܂��B

�Ɖ��̌Œ莑�Y�]��

�@�Ɖ��̌Œ莑�Y�]�����A��{�I�ɂ͓y�n�Ɠ��l�Ɉ��̕]����ɂ���ĎZ�o����܂��B�@�����A�Ɖ��̏ꍇ�́A�Z�p�̐i�����ɂ��f�ނ�H�@�E�擾���i���ω����Ă����܂��B

�@����������A�o�N�ƂƂ��ɍ��x�ȋZ�p��f�ނ��g���邱�Ƃɂ��A�ȑO���Ă�ꂽ�Z�p��f�ނ������ɂł���悤�ɂȂ�ƌ����܂��B

�@����ɁA���z�ޗ��͌o�N�ƂƂ��ɁA�����苭�x�������Ȃ�����A�����邱�Ƃ�����܂��B

�@�����ŁA�����̌o�N�ƂƂ��ɕω����邽�߁A���̏ꏊ�ɑS���������̂�V�������Ă��ꍇ�̍Č��z������߁A����Ɍo�N�̗��ʼn��l�������Ȃ邱�Ƃ��l�����āA���̉Ɖ��̉��i���v�Z���܂��B

�@�v�Z���ꂽ�]���z���Œ莑�Y�ېő䒠�ɋL�^����u�ېŕW���z�v�ƂȂ�܂��B

�@�Č��z���i × �o�N���_��� �� �]���z

�@(�Œ莑�Y�Ŋz���]���z×1.4%�j

�@�����ł̍Č��z���i�́A���z����w�������H���̍��ڂ�ޗ��E���e��H�@���ɂ���l�����߂��Ă��܂��B

�@�o�N���_�������߂��Ă���A�s������A�]������l�ɂ��啝�ȍ��ق������悤�ɂ��Ă���܂��B

�Œ莑�Y�Ŋz�ɋ^�₪��������

�@�Œ莑�Y�[�Ŋz�ɋ^����������ꍇ�́A�s�撬������ɖ₢���킹�邩�A�u�Œ莑�Y�ېő䒠�v�̓��e���c�����m�F���邱�ƁB�@�����A�c�����Ԃ�4��1������20���܂Łi�s�撬���ɂ���ĈقȂ�ꍇ������j�ł��B

�@����s��������A�s�撬������ɖ₢���킹�A�ĐR���������ł���悤�ł��B

�[�ł̕��@

�@�s�������Y�ېʼnۂ���[�Œʒm���Ɣ[�t���̒Ԃ肪�����Ă��܂��B

�@�Ԃ�̒��ɁA4���A7���A9���A12���[���̔[�t��4�A4�����Ԃ��Ă���܂��B

�@�S���̃R���r�j�G���X�X�g�A�A�C���^�[�l�b�g�o���L���O��o�C���o���L���O�AATM�i���������a���@�j�𗘗p�����d�q�[�tPay-easy�i�y�C�W�[�j�ł��x�������ł�悤�ɂȂ��Ă��܂��B

�|�`�b���Ƃ��肢���܂��B

�@

2016�N12��26��

�e�����瑡�^���ꂽ�Z��擾�����͔�ې�

�@�Z����ɊW�Ȃ��A�V�j�A���オ���Y�S�̂�60%�ȏ�������Ă���Ƃ�������������܂��B

�@��s���������Ȃ��������̍��A������������킯�ł��Ȃ��A�����������Ă��Ԃ��邩�ǂ����������`���܂���B

�@����Ȓ��ŁA�Ⴂ����ւ̎��Y�̈ړ]�𑣂��āA�ϋɓI�Ɏg���Ă��炨���Ƃ����_�̐��x�ł��B

�@�������ǂ����Ƃł����A�����ɂ͈�ԑ����ł��������߁A�Ȃ��Ȃ��q�⑷�̑�֑�������܂���B

�@����ɑ��A���O���^�Ƃ͊ȒP�Ɍ����ƁA�����Ă��邤��(���O)�ɁA���Y������(���^)���邱�Ƃł��B

�@�������Y�����炵�A�܂����i���邽�߂ɑ����ł����炷���Ƃ��ړI�ł��B

�@�������A�����ł������Ă��A���O���^�́A�����łł͂Ȃ����^�ł�������܂��B

�@���ۂɈ�ʓI�ȑ��^�ł͂ǂ̂��炢�Ȃ̂ł��傤���B

�@���ᑡ�^���Y�p�Ƃ́A�c������20�ˈȏ�̑��ւ̑��^�A������20�ˈȏ�̎q�ւ̑��^�ł��B

�@�͂��߂ɁA���^�z�����b�T���z��110���~��������������̋��z����v�Z���Ă��������B

�@�Ⴆ�A���Y�̑��^�����N��1��1�����݂ɂ�����20�Έȏ�̎q�⑷�����ꖔ�͑c���ꂩ�瑡�^�����ꍇ�ɁA���̌v�Z���@�ƂȂ�܂��B

�@(��)���^���Y�̉��z��500���~�̏ꍇ�i�u����ŗ��v���g�p���܂��B�j

��b�T����̉ېʼn��i500���~ �| 110���~ �� 390���~

���^�Ŋz�̌v�Z390���~ × 15% �| 10���~ �� 48.5���~

�@���z�������Ȃ�Ȃ�قǁA�ŗ����オ��A�Ŋz�̔䗦�������Ȃ��Ă��܂��B

�@�������A�u���^�z�����b�T���z��110���~��������������̋��z�v�Ƃ����̂́A����������A�e����q�֑c���ꂩ�瑷�ցA�N��110���~���^���Ă��A�ŋ���������Ȃ��Ƃ������܂��B

�@5�N��550���~���łő��^�ł��邱�ƂɂȂ�܂��B

�@2019�N3��31���܂ł́A�Z��擾��ړI�ɁA�e��c���ꂩ�瑡�^����ꍇ�́A700���~�܂Ŕ�ېłɂȂ�܂��B

�@(���̏���������1,200���~�܂Ŕ�ېłł��B)

�@

�@�d�����Ď��Ȃ��ꍇ������܂����A������܂��A�e��c���ꂩ��Ⴂ����ւ̎��Y�̈ړ]�𑣂��āA�ϋɓI�Ɏg���Ă��炨���Ƃ����_�̐��x�ł��B

�@�Ƃ͌����A��s���������̂����Ȃ�����A�����Ȑ��x����g���Đߐł����ق��������ł���ˁB

�@�Y��ĂȂ�Ȃ��̂��A��ېł̓���̓K�p���邽�߂̎葱���ł��B

�@���^�����N�̗��N2��1������3��15���܂ł��A��ېł̓K�p����\�����Ԃł��B

�@�ːЂ̓��{�A�o�L�����ؖ����ȂLj��̏��ނ�Y�t���āA�[�Œn�̏����Ŗ����ɒ�o����K�v������܂��B

�@�ŋ��Ɋւ��ẮA���̎��X�̌i�C��⍑��R�c���ō��X�ƕς��܂��B

�@���ꂩ��}�C�z�[�������Ă悤�Ǝv���Ă���l�A���邢�͎q���ւ̎x���Ȃǂ��l���Ă���l�́A���x��葱�����@�ȂǁA�}���ɃC���^�[�l�b�g��A���Œ���HP�Ȃǃ`�F�b�N���Ă������ق��������ł���ˁB

�@

�y�V�s�� Amazon Yahoo!�����ݸ�

���Œ��A�����ł�HP

�@��s���������Ȃ��������̍��A������������킯�ł��Ȃ��A�����������Ă��Ԃ��邩�ǂ����������`���܂���B

�@����Ȓ��ŁA�Ⴂ����ւ̎��Y�̈ړ]�𑣂��āA�ϋɓI�Ɏg���Ă��炨���Ƃ����_�̐��x�ł��B

�@�������ǂ����Ƃł����A�����ɂ͈�ԑ����ł��������߁A�Ȃ��Ȃ��q�⑷�̑�֑�������܂���B

�@����ɑ��A���O���^�Ƃ͊ȒP�Ɍ����ƁA�����Ă��邤��(���O)�ɁA���Y������(���^)���邱�Ƃł��B

�@�������Y�����炵�A�܂����i���邽�߂ɑ����ł����炷���Ƃ��ړI�ł��B

�@�������A�����ł������Ă��A���O���^�́A�����łł͂Ȃ����^�ł�������܂��B

���^�ł̂�(���ᑡ�^���Y�p)

�@���ۂɈ�ʓI�ȑ��^�ł͂ǂ̂��炢�Ȃ̂ł��傤���B

�@���ᑡ�^���Y�p�Ƃ́A�c������20�ˈȏ�̑��ւ̑��^�A������20�ˈȏ�̎q�ւ̑��^�ł��B

�@�͂��߂ɁA���^�z�����b�T���z��110���~��������������̋��z����v�Z���Ă��������B

�@�Ⴆ�A���Y�̑��^�����N��1��1�����݂ɂ�����20�Έȏ�̎q�⑷�����ꖔ�͑c���ꂩ�瑡�^�����ꍇ�ɁA���̌v�Z���@�ƂȂ�܂��B

�@(��)���^���Y�̉��z��500���~�̏ꍇ�i�u����ŗ��v���g�p���܂��B�j

��b�T����̉ېʼn��i500���~ �| 110���~ �� 390���~

���^�Ŋz�̌v�Z390���~ × 15% �| 10���~ �� 48.5���~

�@���z�������Ȃ�Ȃ�قǁA�ŗ����オ��A�Ŋz�̔䗦�������Ȃ��Ă��܂��B

�@�������A�u���^�z�����b�T���z��110���~��������������̋��z�v�Ƃ����̂́A����������A�e����q�֑c���ꂩ�瑷�ցA�N��110���~���^���Ă��A�ŋ���������Ȃ��Ƃ������܂��B

�@5�N��550���~���łő��^�ł��邱�ƂɂȂ�܂��B

�Z��擾�Ɏg���鑡�^�ł̓���

���^�ł̓���

�@�O���ł́A�ʏ�̑��^�ł̂�����Ȃ�110���~�̘b�ł������A���ꂩ��́A�Z��擾�Ɍ��肵�����^�ł̓���ł��B�@2019�N3��31���܂ł́A�Z��擾��ړI�ɁA�e��c���ꂩ�瑡�^����ꍇ�́A700���~�܂Ŕ�ېłɂȂ�܂��B

�@(���̏���������1,200���~�܂Ŕ�ېłł��B)

�@

���������Z�ېŐ��x

�@����ɁA�قȂ鐧�x�ŁA���������Z�ېŐ��x������A2,500���~�܂Ŕ�ېł̐��x�ȂƂ�������܂��B�@�d�����Ď��Ȃ��ꍇ������܂����A������܂��A�e��c���ꂩ��Ⴂ����ւ̎��Y�̈ړ]�𑣂��āA�ϋɓI�Ɏg���Ă��炨���Ƃ����_�̐��x�ł��B

�@�Ƃ͌����A��s���������̂����Ȃ�����A�����Ȑ��x����g���Đߐł����ق��������ł���ˁB

��ېœK�p�̂��߂̎葱

�@�Y��ĂȂ�Ȃ��̂��A��ېł̓���̓K�p���邽�߂̎葱���ł��B

�@���^�����N�̗��N2��1������3��15���܂ł��A��ېł̓K�p����\�����Ԃł��B

�@�ːЂ̓��{�A�o�L�����ؖ����ȂLj��̏��ނ�Y�t���āA�[�Œn�̏����Ŗ����ɒ�o����K�v������܂��B

�@�ŋ��Ɋւ��ẮA���̎��X�̌i�C��⍑��R�c���ō��X�ƕς��܂��B

�@���ꂩ��}�C�z�[�������Ă悤�Ǝv���Ă���l�A���邢�͎q���ւ̎x���Ȃǂ��l���Ă���l�́A���x��葱�����@�ȂǁA�}���ɃC���^�[�l�b�g��A���Œ���HP�Ȃǃ`�F�b�N���Ă������ق��������ł���ˁB

�@

�s���Y�̐ŋ��̖{

�y�V�s�� Amazon Yahoo!�����ݸ�

���Œ��A�����ł�HP

�|�`�b���Ƃ��肢���܂��B

�@

�^�O�F�@�ߖ@��