私はdocomoの利用期間がすでに24年以上になりまもなく25年目を迎えます。これまでD払いや現在ではDカードプリベイトカードを駆使し、これまでも携帯代の支払いを1度も遅れたことはありません。自己破産申請中でもライフラインの基盤なので遅らすことなく支払っています。

特に最近使っているDプリベイトカードはID払いも出来、Dポイントの2重取り、3重取りが可能なのでとても使い勝手が良いです。特にDカードとも連動するケースも多いため今回、Dカードを申し込んでみました。

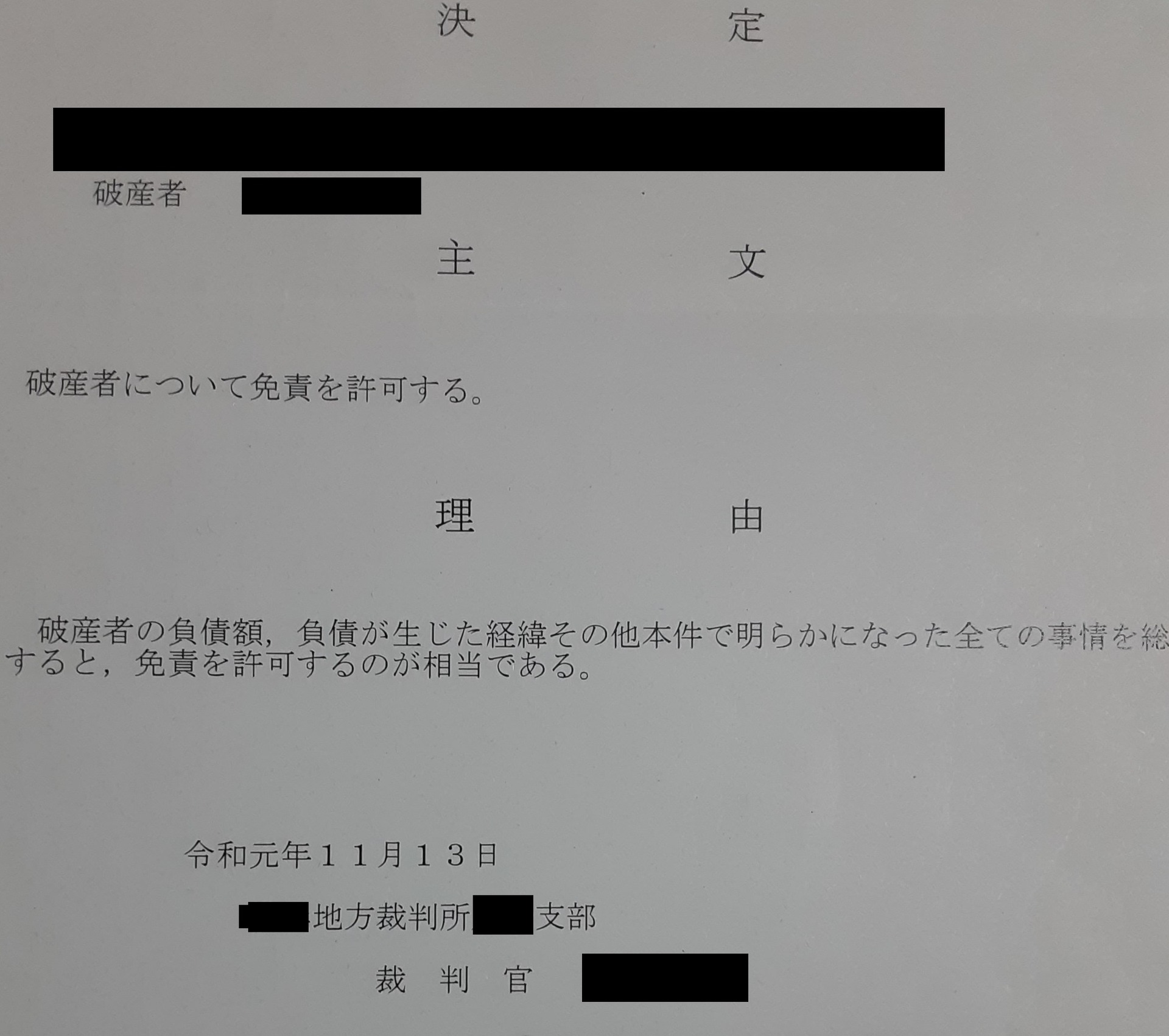

金融ブラックなのでダメ元とは理解しつつ、利用期間の長さや支払い履歴、docomo関係の利用頻度などから、「もしかしたら・・・?」とかすかな望みを持ちましたが、申し込んだ翌日に否決されました。Dカードは三井住友カードとの連合的な要素もあるのでしょうか、申し込み履歴はNTTドコモですが、最終審査は三井住友カードになるのかもしれません。

たとえ利用期間が長く、携帯料金に1度の遅延もなく、D払いやDプリベイトカードで貢献しても、金融事故を起こしてしまえば、Dカードは審査は通らないと思った方がいいですね。参考になさってください。

にほんブログ村

にほんブログ村

励ましの1票をお願いします!