2024年05月08日

金融ブラック必見!「アメックス」と「ライフカード」はCICの途上与信が頻繁に行われています(キャッシュレス生活179)

|  |

クレジットカードやローンの審査に大きく影響される個人信用情報機関の個人情報。中でも信販系CICの個人情報はクレジットカードの審査に大きく左右します。そのため、いかに良好なクレヒス(クレジットヒストリー)を構築しているかが重要になります。

特に自己破産免責や時効の援用、任意整理などの金融事故情報のある金融ブラックにとっては、大きなハンデを負っているため、それをかき消すくらいのクレヒスを構築していく必要があります。

私も2025年3月まで金融事故情報が残っている金融ブラック状態ですが、4年に渡りデポジットカードなどでクレヒスを積み上げてきた甲斐があって、2023年11月に待望のアメックスカード(ヒルトンアメックス一般)を取得できました。その2ヶ月後の2024年1月にアメックス・グリーン、さらにその2週間後の2024年1月末にANAアメックス一般を取得できアメックス3枚持ちで現在決済修行中です。

そのほか、アメックス取得後は一度も使っていない予備カードとしてライフカードゴールド、メルカード 、ネクサスカードセレクト、ペイディカードの計7枚を持っています。自己破産してまだ4年過ぎの金融ブラックにも関わらずデポジットカードではないクレジットカードを7枚も取得できているのはネクサスカードデポジットとライフカードデポジットでのクレヒス修行の効果です。

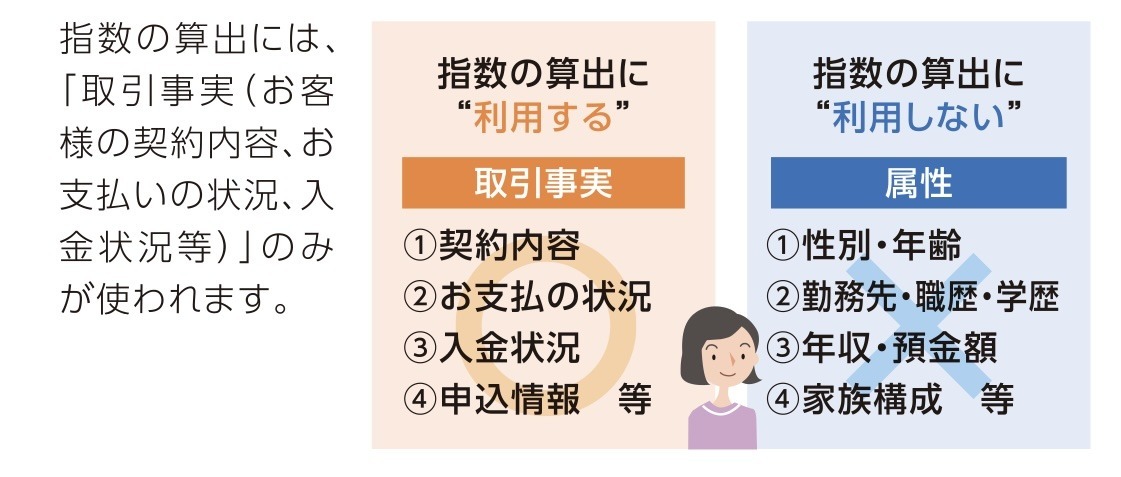

私の場合、自己破産免責以降は定期的にCICの開示をしてクレヒスをチェックしています。クレヒスは$マークに目がいきがちですが、ページの最後の方に載っている「利用記録」も注目しています。いわゆる途上与信です。所有しているクレジットカードのカード会社が他社の借入状況などを確認することができます。

金融ブラックでも取得可能なライフカードやアメックスの途上与信の回数はかなり多いです

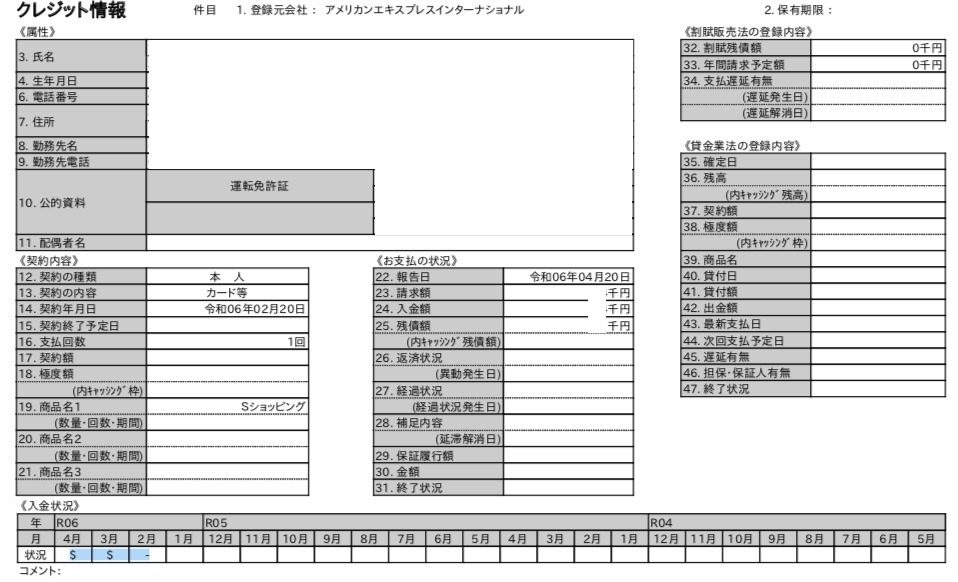

直近で開示したCICではアメックスとライフカードは1〜3ヶ月間隔で与信をかけています。

私の場合、その他にメルカード(メルペイ)、ネクサスカード、ペイディを所有しています。メルペイは発行当初はほぼ毎月、途上与信をかけられていましたが最近はほとんどありません。ネクサスカードも半年に1度程度、ペイディは1年に1度程度ですのでアメックスとライフカードはズバ抜けた頻度での与信です。でも普通に遅延することなく利用していれば恐れる必要はありません。むしろ、これだけ頻繁に途上与信を受けるということは、その分、利用限度額アップへの期待が高まるともいえます。

現にライフカードでは過去に3度のインビテーションをもらいました。インビの直後にCICを開示したところ利用記録(途上与信)に形跡がありましたので、因果関係があると思われます。

アメックスについてはまだ半年程度しか使っていませんが、利用できなかったことが一度もないのでうまく利用限度額を調整されているのではと思います。

アメックスもしっかりとクレヒスがつきます

↑ ヒルトンアメックスのクレヒス

↑ アメックス・グリーンのクレヒス

↑ ANAアメックスのクレヒス

アメックスは$マークが付かないといった情報も時々ネットやSNSなどで読むことがありますが、しっかりと$マークはついています。

私の金融事故履歴は2025年3月に消えますが、その時にはアメックスの3枚のクレヒスが鮮やかに輝きを放っていてくれているはずです(笑)

にほんブログ村

にほんブログ村

励ましの1票をお願いします!

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/12541477

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック