信販系のCICと消費者金融系JICCの金融事故履歴は5年、銀行系KSCは10年間に渡り事故履歴が掲載されますが、今回はCICのクレヒスについて自己破産者の目線で考えてみました。

CICのクレヒスは開示すると一番下に2年間(24回)分のマス目があります。予定通りに支払いを完了すれば$マークが付き、これを積み上げて行くことで信用と実績を作り出して行くわけですが、このマス目、事故情報が掲載される5年間分ではなく2年間分しかありません。おそらく金融機関の業者が見るソフトではもっと長い期間が記録、閲覧できるのかもしれませんが。

マス目は2段、3段にもレイアウト変更ができると思いますが、それはともかく、2年間というものについて感じていることをお伝えしたいと思います。

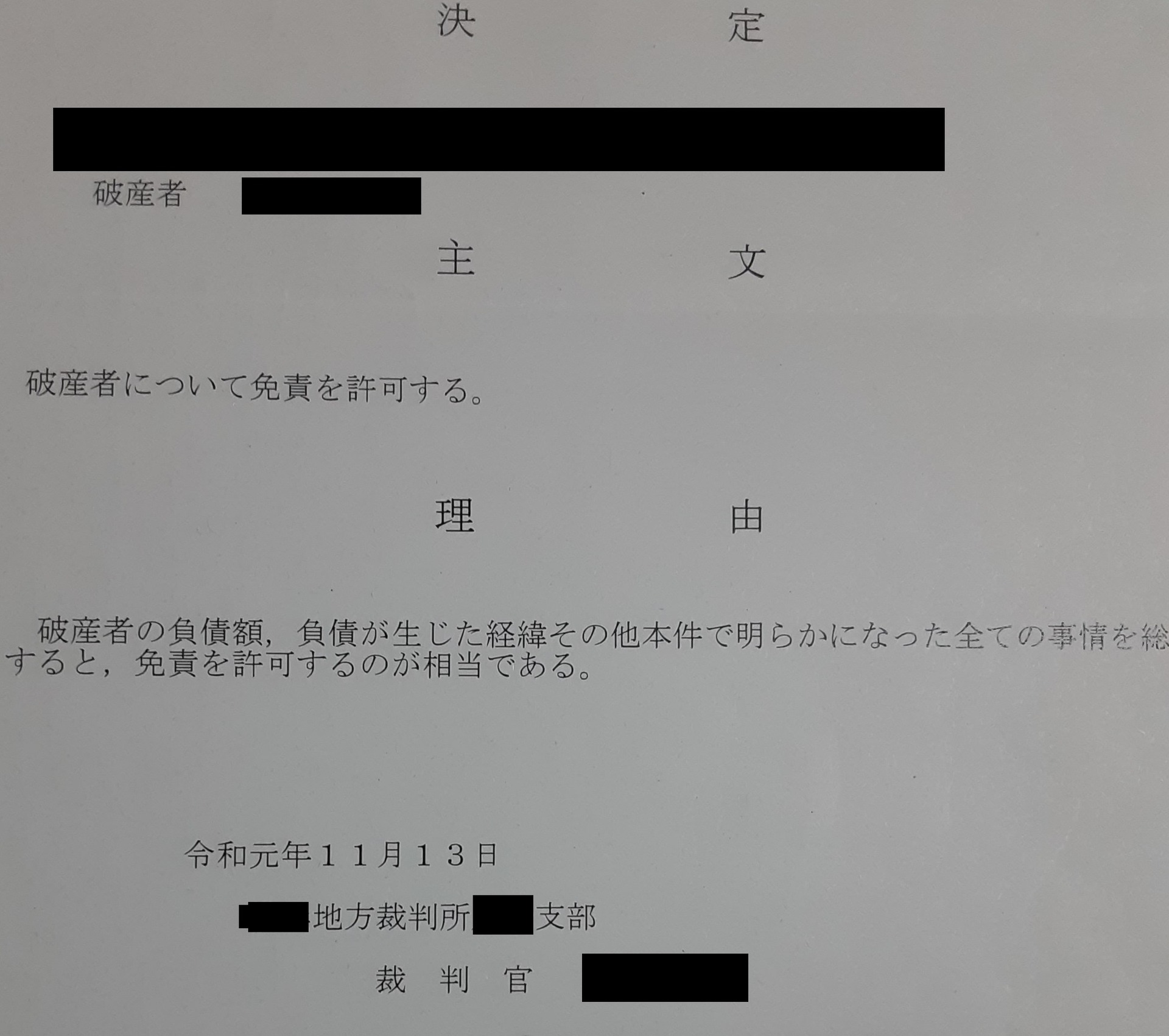

自己破産の免責直後は現金はおろか、貯蓄も金融資産もありませんからゼロからのスタートになります。30歳代や40歳代の若い世代なら良いですが、私は58歳で自己破産免責となりました。自己破産免責を受けるには定職に就くことが条件にもなっていると思います。明文化されているかはわかりませんが、裁判官に「仕事はあるのか?」と聞かれましたから、免責決定の条件に大きく左右するはずです。

免責を受けて仕事はありますが、余裕資金はありません。借金はありませんが貯蓄もないので綱渡り状態です。そんな状態ですから、仮に、クレジットカードがあっても返済できるかわかりません。

免責当時は還暦間近でしたので、若い人に比べたら先は短いですが、それでも生きていかなければなりません。正直、野心はありませんが、希望は捨ててはいません。

デビットカードなどで凌いではいましたが、すぐに現金がなくなりますので心細くなります。また仕事での立替払いにも対応しないといけませんのでクレジットカードの必要性も感じていました。しかし作れません。

そんな時にライフカードデポジットを知り、ダメ元で申し込んだら審査通過して驚いたことを今でも鮮明に覚えています。

2020年の3月下旬に申込み、その年の4月から使い始めました。お金がないため5万円のデポジットを用意するのも大変でしたが、仕事の入金直後に何とか捻出。当然ですが、手持ちのお金がなくなります。しかし不思議なことにカード払いやカードに紐付けたスマホのQR決済、いわゆるキャッシュレスの生活をスタートしたことで、清算に必要なお金は必要ですが、現金の温存が出来ることで若干の精神的余裕が生まれました。なぜ、精神的余裕ができたかと言いますと、デポジットはあくまでも自分のお金であり、解約すればいつでも戻ってくるという安心感です。デビットカードは使い切りのエンドレスですが、デポジット型クレカは枠が復活するため返済さえ滞ることがない限り、いつまでも自分のお金として残せます。また、自己破産を経験すると、二度と同じ過ちはできない、特に還暦間近となれば正直、後はありませんから。

2020年にネクサスカード(当時はJトラストマスターカードデポジット)がライフカードに続きデポジット型クレジットカードの発行を開始。最低デポジット額はライフカード同様、5万円です。しかしライフカードとの決定的な違いは年会費はもちろんですが、1万円からの追加増額が出来ることです。この事が私にとっては大きいです。余裕が出た時に少しずつ追加する事で利用可能枠が増えるだけでなく、自分のお金が増える、貯蓄感覚になれます。

クレヒスを振り返りながらみてみますと・・・

| ●ライフカードデポジットの5万円を使い始めた初期の頃ですが、とても重宝しました。自己破産免責からまだ半年ちょっとしか経っていなかったのでカツカツでした。 |

|  |

●少しずつ余裕がで始めた頃で、ライフカードデポジットの返済に滞りもなく、新たにネクサスカード(当時のJトラストマスターカードデポジット)を5万円で作り、2枚合算で計10万円の枠が出来ました。この段階で10万円の貯蓄をしたのと同じ精神的効果を持てました。

|  |

●ライフカードデポジットも1年以上使い、ネクサスカードもこの頃には10万円まで増枠し、合算で15万円枠となり、15万円の貯蓄をしたのと同じ感覚になります。

|  |

●現在はライフカードデポジットは既に2年の更新を超えてクレヒスは一杯になり、ネクサスカードも間も無く2年を迎えます。ネクサスカードは現在は25万円まで増やせることができました。

CICのクレヒスのマス目が一杯になる2年というのは、金融事故を起こしてブラック状態になった人の再生期間だと考えています。これは年齢や職業にもよりますが、無借金(そもそも借りられません)で、生活をしながら少しずつ蓄えて行くという生活再建のプロセスにおいての一つの目安となる期間なのではと思います。自己破産直後は、余程のビッグビジネスで再建スタートする人以外、つまり一般的な人であれば最初はカツカツとまではいかなくても、それ程の余裕はありませんが、それでも、定職につき、収入=支出プラス貯蓄を心がけて実践していけば、時間的な差異はあるものの再建していけると思います。

私は既に自己破産免責から間も無く3年が立ちます。還暦(60歳)となりましたが、何とか2年がかりで生活再生を辿っています。CICのクレヒス2年というのは、生活レベルを見直す一つの指標なのではないかと思っています。

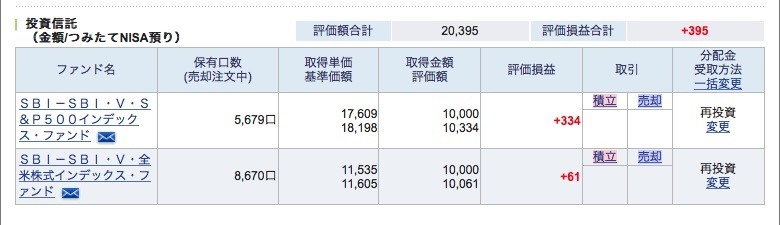

還暦ですが「つみたてNISA」も始めました。

還暦間近に自己破産をしてしまいましたが、ネクサスカードやライフカードデポジットという保証金を預けるクレジットカードは、生活再建をして行く上で、とても貴重で重要なものになっています。金融ブラックにとってCICの2年間のクレヒスは、信用回復という作業だけではなく、貯蓄力も身につけられるリハビリの意味もあります。

◆こちらも参考にどうぞ◆

資産を増やせるクレジットカード「ネクサスカード」

https://fanblogs.jp/tsukasamarunet/archive/245/0

にほんブログ村

にほんブログ村

励ましの1票をお願いします!