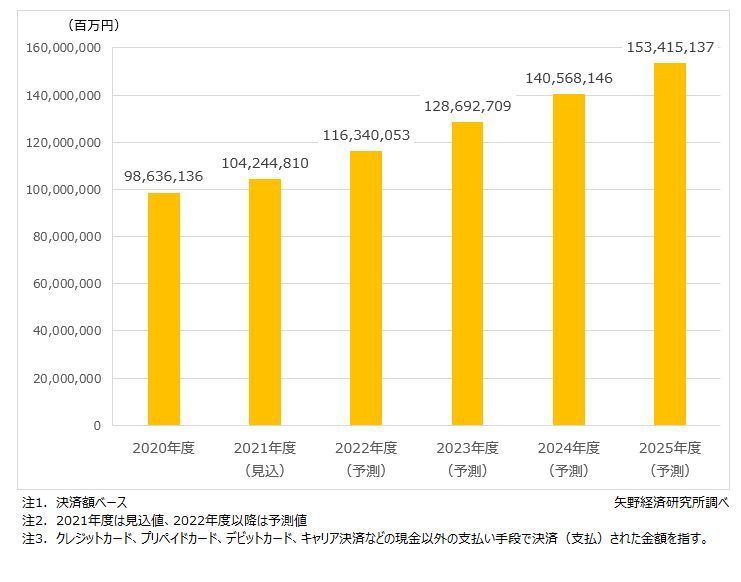

日本は他国に比べてキャッシュレス化の流れに立ち遅れた感は否めませんが、2020年以降のコロナ禍におけるライフスタイルの変化で、キャッシュレス化のスピードは加速したように思います。今後はキャッシュレス化は必然的な流れで現金を持たない生活が定着するのではと思います。

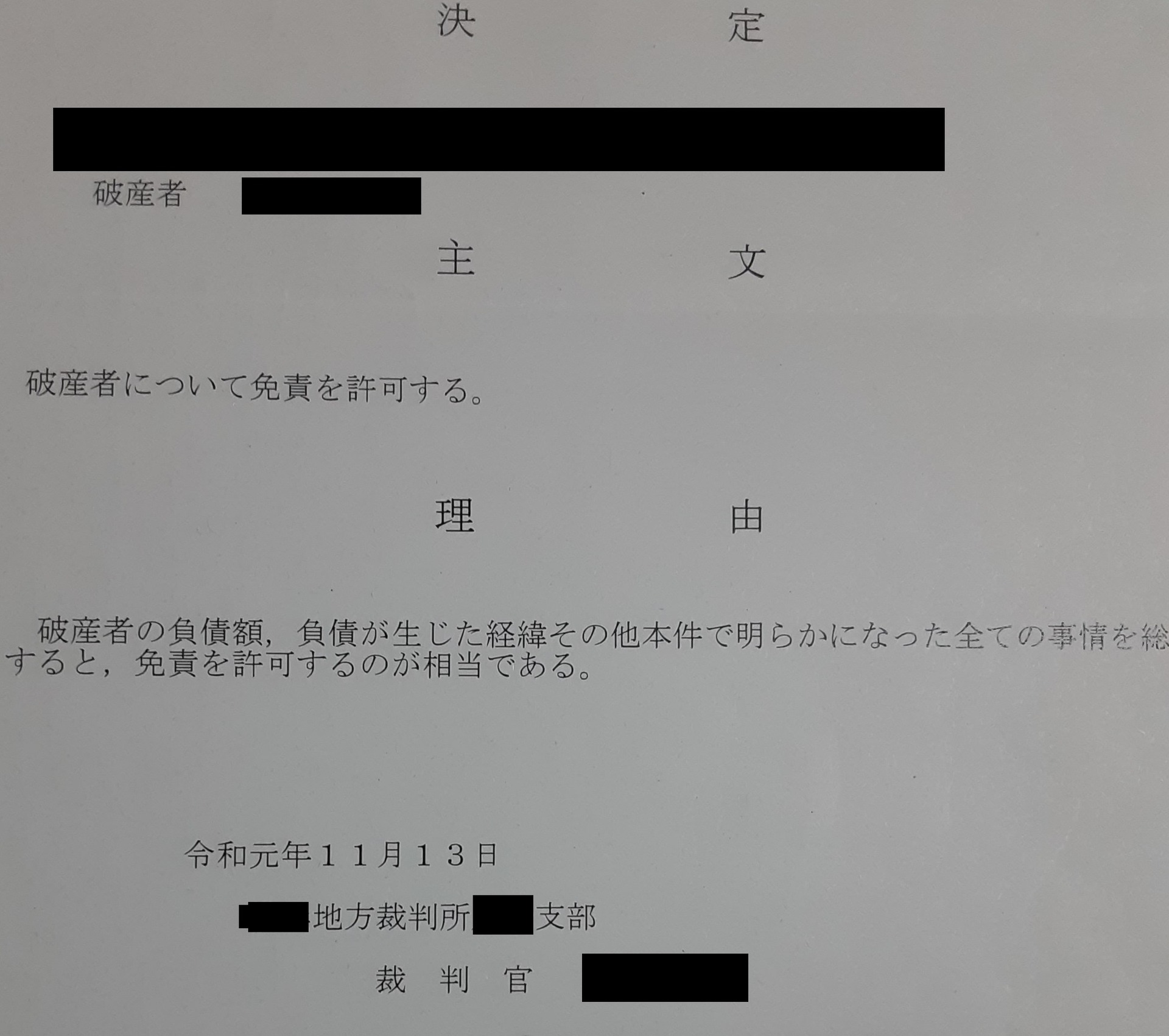

私は2019年の11月に自己破産免責を受けました。当時58歳でしたが自己破産によって不動産はもちろん、わずかに残っていた現金も弁護士費用などの支払いで消えてしまいましたので貯蓄はほぼありませんでした。それが自己破産という現実ですので仕方ありません。それでも仕事はあったので何とか生活維持はできていました。この頃はクレジットカードは持てないと諦めていましたのでデビットカードをメインに利用していましたが、ご存知の通り、預金口座に現金がなければデビットカードは利用できません。主にデビットカードを使うのが家賃でした。もともと家賃はカード支払いでの契約でしたのでクレジットカードが使えなくなった当時はデビットカード頼みでした。公共料金は口座引き落としで対応していましたが、家賃と公共料金の支払い、食費や雑費の支払いで収入はほとんどなくなりましたので貯金する余裕などありませんでした。

それでも借金がなくなったので生活して行く上ではシンプルになりましたが、仕事での交通費の立替払いが重なるとかなりキツイ状況になりました。特に出張のための新幹線のチケット購入や宿泊代はそこそこ額がかさむので苦労しました。さすがにこの時はクレジットカードの必要性を痛感したことはありません。

デビットカードやプリベイトカード、交通系電子マネーなどは現金をチャージしておく必要がありますので

キャッシュレス決済に対応はできるものの、その原資となる現金がなかったのです。本当にやりくりが大変でした。

その負の流れを変えられたのがライフカードデポジットでした。クレヒスを積んで実績を作るなど一切考えておらず、ただ発行してもらいたい一心で2020年3月下旬に申し込みました。公式サイトでは10万円と20万円以上のゴールドカードしか申し込めませんでしたが、当時のブロガーさんが5万円のサイトの広告リンクを貼っていたためそちらから申し込みました。当時の私には10万円の保証金の捻出は出来ず、年会費5,500円と保証金5万円の捻出が精一杯でした。

それでも審査通過するなど思ってもいなかったので申し込み翌日に審査通過のメールが届いた時には飛び上がるほどの喜びでした。

さて審査は通過したもののカード代引きの年会費を合わせた55,500円をどう捻出するか? カードの審査通過日が3月20日頃でした。仕事での入金が月末です。カツカツ生活で貯金ゼロですからカード到着日にお金がない状況になる確率が高く、案の定、カード発送の案内メールが3月22日頃に届きます。そうなると24日くらいに代引きで届くことになりお金がないので受け取れません。

仕方ないので事前に管轄する郵便局に電話をし、「出張で留守にするので4月1日に届けてください」とお願いをしました。情けない話ですがそれが現実でした。

3月31日に入金がありましたので55,500円をまずは確保し、それで代引き料金を支払いクレジットカードを受け取りました。

クレジットカードを発行してもらえたのでひとまずは立替金の心配は解消されました。利用枠は5万円ですがとてもありがたかったです。ただカツカツの中から虎の子の55,000円を捻出してしまったので手持ちが厳しくなりました。公共料金と家賃を払うと2〜3万円有るか無いかの資金繰りです。

ライフカードデポジットの枠は5万円しかありませんでしたが、それでも出張費の立替分を差し引いても2万円程度は利用できました。そこでなるべく現金を温存してライフカードデポジット、それと当時唯一、ツケ払いが出来たメルカリのメルペイスマート一括払いを駆使しました。メルカリのメルペイスマート払いはスマホのiDと紐付けできるためスマホQR決済で重宝しました。ライフカードデポジットは通販やメルペイスマート払いが出来ないケースで利用しました。

この2020年4月頃から私自身のキャッシュレスのスタート時期になります。

ライフカードデポジットは枠が5万円と少ないので毎月、繰上げで支払いを行い、常に枠を残す手法を今現在も行っています。何故この手法をとるかと言いますと、枠を早めに復活させるという事もありますが、実はもっと重要なことがあって、返済グセを身につけるためでもあります。自己破産する前に私は一度も返済を遅らせたことはありませんでしたが、借金で返済する自転車操業を繰り返していました。正直、良い返済方法ではありません。ライフカードデポジットは自分のお金を預けているので貯金として考えています。返済が遅れても、また返済しなくてもクレヒスに傷は付きますが、自分の預けたお金が戻らないだけですが、良い返済グセをつけることは生活再建には重要なことです。ですので繰上返済はリハビリを兼ねたものとしてこれからも継続して行くつもりです。

ライフカードデポジットはたかが5万円の保証金とは言え、これを契機に私自身のキャッシュレス化を進化させることができたのは事実です。キャッシュレスは支払いを先送りするわけで、お金は必須ではありますが、現金温存ができることや、利息に匹敵するポイント還元のメリットを受けることができます。クレジットカードはキャッシュレス時代においてはQR決済での紐付けカードとしての役目も果たしますので必須と言えます。

とは言え、金融ブラックの方はクレジットカードの発行は簡単ではありません。それでも保証金を預けるデポジット型のクレジットカードならかなりの高確率で発行ができると思います。総合力ならライフカードデポジットですが、年会費やその後の増枠などを考えれば「ネクサスカード」が良いと思います。私はネクサスカードに随時1〜5万円程度の保証金を追加で入れてネクサス預金として利用しており25万円まで溜め込んでいます。ライフカードデポジットも良いですが、ネクサスカードは1万円単位で保証金を追加できるので金融ブラックの生活再生カードとして優れていると思います。私はクレジットカードはネクサスカードをメインに、ライフカードデポジットをサブに利用し、日常的にはQR決済のd払いをメインにd払いが利用できないケースでiDを使っています。d払いもiDもポイントが付き、ドコモの通信料に加算され、それをネクサスカードで決済していますのでネクサスポイントでさらに還元されますのでポイントの2重取りです。

ポイントは人それぞれの好みやライフスタイルで違いますが私はDポイントコレクターですので、ネクサスカードもライフカードも貯まったポイントは全てDポイントに交換しています。だいたい年間で1万円以上のポイント還元になっています。

クレジットカードが無くてもキャッシュレスには対応できますが、やはりあった方が便利です。金融ブラックの方は保証金の捻出に苦労されると思いますが、5万円が捻出できるのであればライフカードデポジットかネクサスカードを申し込んでみても良いのではと思います。

キャッシュレスは支払いの先送りですので「支払うお金は必須」ですが、その枠内であればポイント還元の恩恵が受けられます。金融ブラックで還暦のオヤジですがライフカードデポジットとネクサスカードのおかげで充実したキャッシュレスを堪能できています。スマホが壊れた際に困るため財布にクレカとプリベイトのリアルカード、現金は3〜5千円程度を予備で入れていますが、1ヶ月の内に使い切ることはあまり無いです。キャッシュレスに対応していなくて困るのが街のクリニックやお寺などの拝観料ですね。先日、京都旅行に行った際の拝観料は現金のみ。もっと驚いたのはお土産屋さんでキャッシュレス化が遅れていたことですね。クレカが使えないところも何軒かありましたし、QR決済もPayPayだけしか使えないお店もありました。「インバウンドがなくなって大変ですよ」と言っているお店が現金しか使えなかったりと笑えないお店もありました。私は基本スタンスとして「キャッシュレスに対応していないお店は行かない」と心がけていますが、こういったスタンスの方も今後増えて行くのではと思いますので、テレビCMでは無いですが、キャッシュレス非対応のお店は自然淘汰されて行くかもしれません。

にほんブログ村

にほんブログ村

励ましの1票をお願いします!