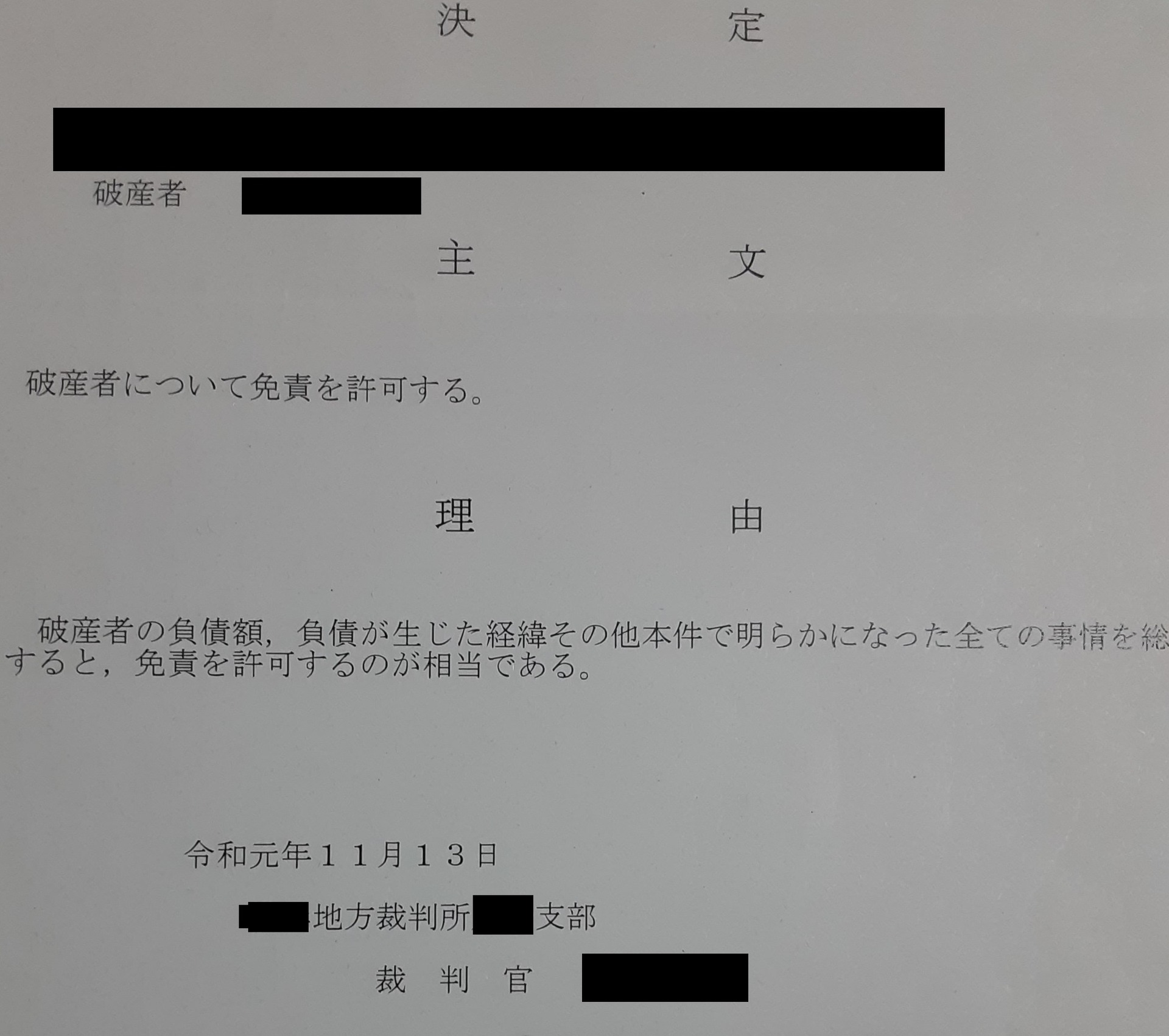

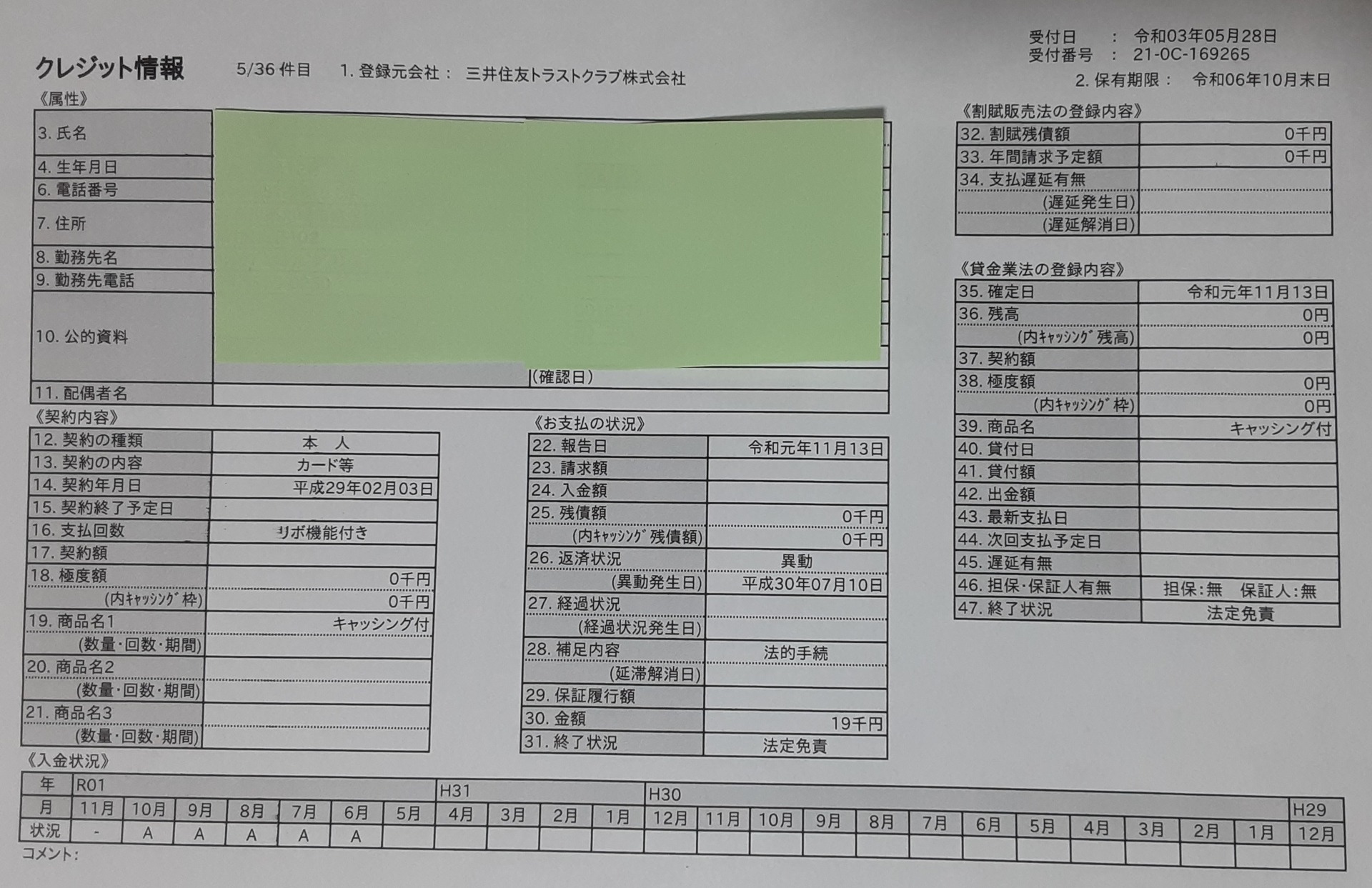

自己破産して免責決定を受けると個人信用情報機関(CIC)に異動情報が掲載されてしまい、5年間、この異動情報が掲載されてしまいますので、新たにクレジットカードやカードローンなどの申し込みをした際に、カード会社がこの異動情報を見た段階で否決が決定的なものとなります。簡単に言ってしまえばどんな事情があったにせよ、借金を踏み倒したという事実に変わりはありませんので、貸す側(金融機関)からの信用は全くありません。

では実際に自己破産免責や債務整理を終えて無借金状態になっている方は、クレジットカードは持てないのでしょうか? 私のこれまでの申し込み情報をお伝えします。

<自己破産免責決定後のこれまでの2年間で申し込んだカードは以下の通りです>

ヤフーカード(半年あけて2回申し込みも共に秒殺否決)

アメックスグリーン(半年あけて2回申し込みも共に否決)

SPGアメックス(アメックスグリーン否決後半年あけて申し込むも否決)

Dカード 否決

Dカードゴールド 否決

小田急カード 否決

オリコカード 否決

楽天カード 否決

マジカルカード 否決

大人の休日倶楽部ミドルカード 否決

アコムマスターカード 否決

イオンカード 否決

三井住友ナンバーレスカード 否決

ラインペイカード 否決

有料ライフカード(CH) 否決

有料ライフカード(デポジット型利用中にインビテーションが届き申し込むも否決)

申し込んだカードは全て否決の全滅です。中にはヤケクソ、多重申し込みもありますが、まずお話にならないくらいの状況です。

1つだけ審査が通ったのがメルカリの定額払いで、利用限度額は25万円です。しかしメルカリのスマート払い(翌月一括払い)で2年程度の実績がありましたので考慮されたのだと思います。

還暦間近のシニア世代なので属性も決して良くありませんので全ての方に当てはまるわけではありませんが、自己破産や債務整理などで信用を失っているわけですから、これは仕方のないところですね。

通常のクレジットカードは全て否決の全滅状況にあって、唯一、こんな私でも審査通過をし持てているのが保証金を納めて信用してもらうデポジット型タイプのクレジットカードのみです。日本ではライフカード社が発行するライフカードデポジット(DP)とネクサスカード社が発行するネクサスカードの2カードのみで国際ブランドは共にマスターです。私はネクサスカードを20万円まで保証金を積み上げメインに使い、ライフカードは5万円でサブで使っています。正直、ネクサスカードにあと10万円程度の保証金を上積みして30万円まで枠を広げれば通常のクレジットカードはなくても不自由しません。

デポジットカードタイプのクレジットカードはクレヒス(クレジットヒストリー)を積み上げることができますので5年経過後のスーパーホワイト対策として利用できます。また決済も通常のクレカと同様にできますので、最低保証金の5万円が準備できるのであれば、まずはデポジット型クレジットカードを申し込んでみてはいかがでしょう。年会費や増額などの融通性からネクサスカードがオススメです。

◆こちらから申し込みができます◆

Nexus Card デポジット型クレジットカード新規申込はこちら

にほんブログ村

にほんブログ村

励ましの1票をお願いします!