新規記事の投稿を行うことで、非表示にすることが可能です。

2017年05月05日

Jizile入会特典「10万円を入会から3か月後の末までに使ったら7000円分の三菱UFJニコスギフト券をあげるよ!」を攻略する。

せっかく作ったJizileのご入会特典を活用しよう

まずルールとしては

1.入会日の3か月後の末までに10万円の売り上げデータが到着していること。

(※4月15日入会日なら7月末)

これをリボ専用カードであるJizileでリボ払金利を発生させずにクリアしたければ、リボの支払額を上限の5万円にあげたうえで、

2.リボ払いの利息が付かない、締め切りあたり5万円以内の利用であること。

という条件下で達成することが必要となってきます。

私の入会日は4月23日、カードが届いたのが5月1日なので、期限は7月末、締め切りは5月15日、6月15日、7月15日と最後に7月31日までにデータ到着した分ということになります。

これだけの回数の締め切りがあるのならクリアは容易いです。

繰り上げ返済とか面倒くさい折衝をする必要もありません。

5月15日までに5万円きっちり使い、6月15日までにさらに5万円をきっちり使えばよいことになります。

これは「5万円使うと3500円もキャッシュバックがあるカード」と考えられるため、非常にお得感があります。

実際に使ってみた

1か月目に選んだ消費方法は、次のようなものです。

PCソフトの購入・・・17192円

Amazonチャージ・・・2808円

モバイルnanacoチャージ・・・30000円(20000円+10000円)

これできっちり5万円です。

普段では割引のかからないモバイルnanacoチャージに7%引きをかけられるのは非常に有意義であります。

(私はコンビニ昼食が避けられないサラリーマンであるため、nanacoチャージは無駄にはなりません。)

難点としては、モバイルnanacoのチャージ上限が5万円であることです。

できれば割引の効かないコンビニ昼食でこの7%引きを享受したいところですが、このチャージ上限で打ち止めになってしまいます。

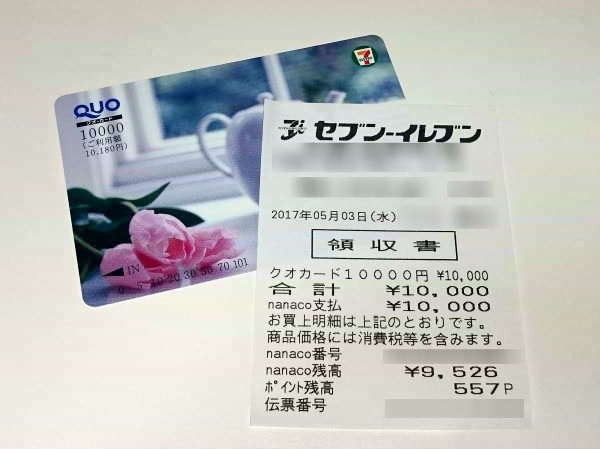

QUOカードに変換!

そこで、セブンイレブンでnanacoを使う人にとっては定石とも言える、「nanacoでQUOカード10180円を購入(1万円で購入可能)」を繰り出し、nanaco残高を退避させることになります。

QUOカード変換の欠点と言えば、nanacoでポイント10が付くようなアイテムの時はうっかりQUOカードを出さないようにするという心構えが必要となりますが、QUOカードを間に挟むことで、コンビニでの支払いが1.8%安くなるというのは馬鹿にはできません。

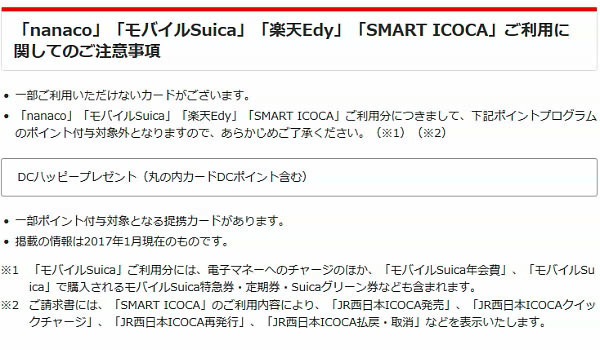

ついでに、nanacoチャージでDCカードJizileの3倍ポイントもついてくれればよいのですが、対象外でした。

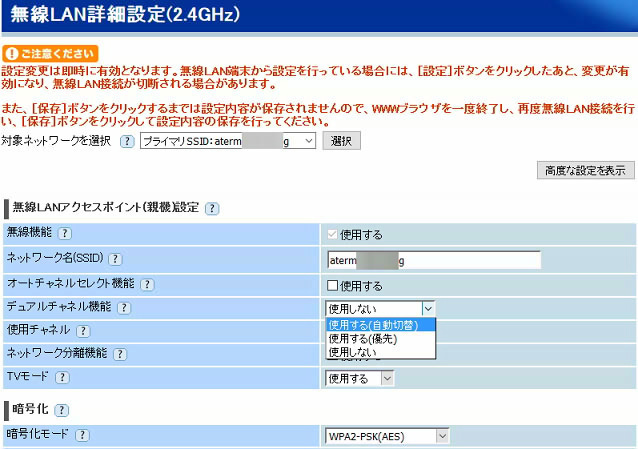

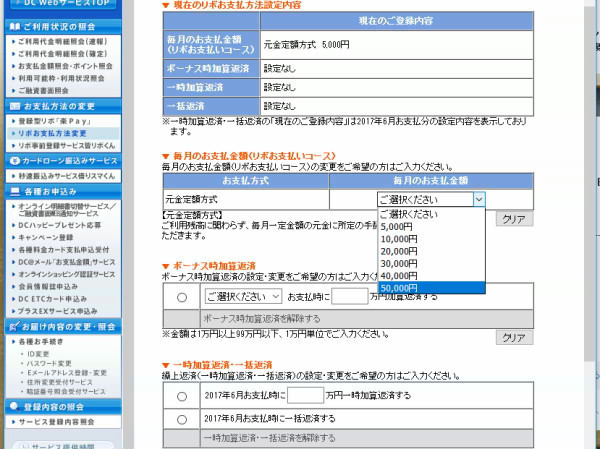

忘れちゃいけないリボ上限の変更

もちろんですが、リボ払い金利手数料を発生させないためには、リボの支払額を設定可能な上限額5万円に設定するのを忘れてはいけません。

以下の画面で設定します。

2017年05月03日

5月2日発進!100万円ポートフォリオ!〜100万円ポートフォリオ・チャレンジ(1)〜

初手、11ファンドへ分散投資

ということで、第一回は、初回設定です。

1ヶ月に1回程度の低頻度のリバランスを考えていますが、相場急変時や、リターン目標に対して上振れし過ぎているファンドがある場合には、随時売買を行い、報告します。

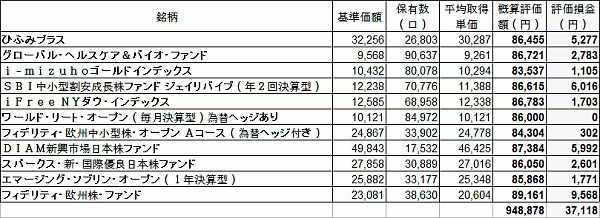

組み入れ投信はひふみプラス、グローバル・ヘルスケア&バイオ・ファンド、i-mizuhoゴールドインデックス、SBI中小型割安成長株ファンド・ジェイリバイブ2、iFree NYダウ・インデックス、ワールド・リート・オープン(毎月分配型)為替ヘッジあり、フィディリティ・欧州中小型株・オープン Aコース(為替ヘッジ付き)、DIAM新興市場日本株ファンド、スパークス・新・国際優良日本株ファンド、エマージング・ソブリン・オープン(1年決算型)、フィデリティ・欧州株・ファンドの11ファンドです。

100万円でポートフォリオチャレンジをやろうとは、4月の頭ごろから構想していたので、すでに評価益が出てしまっています。そのため、今日の評価額948,878円プラス現金51,122円=100万円を基準として、毎月何パーセント稼げるかをチャレンジしてみたいと思います。

今回のチャレンジのパートナーはMONEX証券です。MONEXに口座を開いている方は、同じファンドが買えます。

ちなみに、「DIAM新興市場日本株ファンド」は新規の「購入」はできないことになっていますが、「積立」でなら購入が可能です。

今回の初期設定では積立で約82000円を設定して、1回積み立てられた後に解除しています。特にペナルティーもありません。

今月のMONEX VISION βの傾向と対策

積極型のマーケットVIEWオンを比較対象とします。

このMONEX VISION βは曲者で、積極型ですとコモディティーを入れていない状態では、「コモディティーを追加しろ」という命令を出してきます。

今回のポートフォリオでは、「i-mizuhoゴールドインデックス」がコモディティーに該当します。

一般的に、コモディティーを対象としたファンドは儲かりません。

ましてや、一般に売られているコモディティーのファンドは、「6つのコモディティー(小麦とか原油を一括りにして)に投資しました(キリッ)」みたいないらんことをしたファンドばかりです。手数料ばかり取って値下がりリスクだけを客に転嫁しおってこの金の亡者め・・・。

今回組み入れているゴールドインデックス、すなわち「金」そのもの、は唯一「組み入れても良いコモディティー」と言えます。しかも、金周りの産業に投資するとかいうなんちゃってファンドではありません。金のインデックスであることに意味があります。

有事の金と言いますし、「価値が長期低落傾向にない唯一の現物」であるわけです。

それから新興国株式を組み入れろと言ってきていますが、これも従う必要はありません。

過去10年間を見て「わーい、新興国ファンドはリスクもリターンも大きいんだね!やったぁ!」などという局面はありませんでした。

中国株バブルの時に中国株そのものを買った人には恩恵は確かにありましたが、現在販売されている新興国ファンドは「新興国のインデックスに投資しました(キリッ)」みたいなファンドか、購入時に3.24%の手数料を持って行かれる特定の国を対象にした得体の知れないファンドしかありません。

過去3年の新興国のパフォーマンスはだいたい先進国株の半分以下なので「うわーい、新興国ファンドは手数料3倍で、リスクは倍、リターンは半分だね!やったぁ!」状態です。

いくら分散投資が基本とはいえ、儲からないものを組み入れる必要はないのです。

最近ラインナップに入ったiTrust新興国株式は、単なるインデックスファンドではなくて、労働力人口の拡大している国を投資対象としているそうなので気になります。しばらくしたら組み入れを検討します。

ということで、MONEX VISION βさんの忠告は無視して、上記構成でチャレンジをスタートしていきたいと思います。

なお、現在の11銘柄で組み入れているインデックス投信はダウと金ぐらいしか見当たらないのですが、この理由はまたの機会に詳しく解説します。

それではまた次回。

2017年05月02日

作成したカードの処遇について。5000円きっちり使うにはモバイルnanacoチャージがおすすめ!

作成したカードの処遇について

前回、衝撃の最終回を迎えてしまった陸マイラー活動であるが、

(04/29)4月の成果・・・衝撃の結末!?〜ポイントサイトを活用して無理なくANAマイル修行(8)〜

作成したカードの処遇について吟味したい。

ネット上では、「月一回使っておくべき」というような意見もありますが、そんなことはなくて、私は実際に15枚以上のカードを保有していますが、そのうちコンスタントに使用しているのは以下の3枚、そのほかは使わなかったために不利益な扱いを受けたことはありません。

・リクルートプラス

・リクルートVISA

・BIG CAMERAビューSuica

しいて言えば、P-Oneカードが「一度も使わなかった人の年会費を無料から1080円にこっそり値上げ」していたくらいです。

かといって、「5000円以上のカードの利用」がポイント付与の条件になっているカード発行案件も増えているため、そのような場合にはきっちりかっちり5000円だけ使うという対応が必要です。

コンビニでちまちま使うのも手ですが、手っ取り早いのが、「amazonへのギフトチャージ」または「モバイルnanacoへのチャージ」を行う方法です。

おすすめはモバイルnanacoチャージです。一番ポイントが付くリクルートカードVISAでチャージした場合の1.2%と比較して、ポイントのロスが少ないためです。(amazonは2%のリクルートカードプラスが現役ですし、多少のリスクと手間を払えばamatenでamazonギフト券は5%引きで調達できるからです。)

なので、この方法で5000円きっちりかっちり使って、カードは死蔵ということになります。10か月後には解約で構いません。

もちろんそのnanacoを使って10180円分のQUOカードを1万円で購入することも忘れてはいけません。

2017年04月29日

4月の成果・・・衝撃の結末!?〜ポイントサイトを活用して無理なくANAマイル修行(8)〜

4月の成果です。

オリックスカーシェアーが無効となりました。かなりあてが外れた感じです。

昔登録していたことでもあったのでしょうか。カーシェアリングの会員証は届いています。

一方で、1か月前に楽天カード(ノーマル)を解約したにも関わらず、楽天ANAマイレージカードが有効判定されています。

確かに、却下条件には、「楽天ANAマイレージカード、楽天プレミアムカードを以前所持していた場合は除く」とあったので、ノーマル楽天からのアップグレード(?)は対象となるということなのでしょう。

楽天ANAマイレージカードは1枚だけ無料のクレジットカードを選ぶとしたら私的に1位ぐらいにいいカードだと思います。

それは良いのですが・・・。

ちょびりっちから申し込んだライフカードから不吉なメールが・・・。

「ご希望に沿いかねる」

「ご希望に沿いかねる」

「ご希望に沿いかねる」

あああああああああ!

こうして、私の陸マイラー活動は終止符を打つこととなったのでした。

※事実上半年間は、新たなクレカ作成ができなくなってしまったため。

教訓:10,000円以上のポイントの案件のみを厳選して申し込みましょう。

(参考・2月26日から4月27日までに私が申し込んだカード)

プラスハッピーUCカード・・・OK(無料付帯の海外旅行保険の確認のため)

ソラチカカード・・・OK(ソラチカルートのため)

イオンカード・セレクト・・・OK 5500円

セブンカード・プラス・・・OK 8000円

クラブオン・ミレニアムカード・・・OK 6000円

楽天ANAマイレージカード・・・OK 5000円

セゾン・ブルー・アメリカン エキスプレスカード・・・OK 10000円

DCカード・Jizile・・・OK 7500円

ライフカード・・・没

陸マイラー活動期間・・・63日

累計獲得見込みポイント数・・・65,276円分(クレカ作成以外も含む)

というわけで、「陸マイラー活動で本当に年間21万6000マイルが貯まるのか」についての答えは

「自力で貯める分には1か月あたり10000円(9000マイル)がノルマでいいなら十分に可能だが、欲張るとすぐ破綻する」です。

実際216000マイルを貯めるには、友達登録制度(紹介によるポイント加算)が不可欠ですが、一握りのトップブロガーのみの特権となっています。(2017年5月時点の私のレベルでは、ひと月300ポイント程度です。)

「108000マイルぐらいだったら、毎月1枚10000円のクレカ発行で余裕で貯まるよ!」というマイルドな目標に軌道修正して11月からリベンジしようと思います。

2017年04月20日

ドスパラDiginnos DG-D09IW2SLを買ってみた。スティックPCの代わりにもなるHDMI出力。

ドスパラDiginnos DG-D09IW2SLを買ってみました。

なかなか作りがしっかりしていて、動作もきびきびとしている。

YOUTUBEを再生して、HDMIキャプチャを行ってみました。

注目したい点としては、HDMIケーブル接続時には、きちんと音声もHDMI側に出力されるため、HDMIキャプチャーボードで、画面と音声を同時に録画することができ、教材作成用に画面をキャプチャーするのが捗る他、個人的な用途では動画サイトのお気に入り動画を保存しておくといった用途にも対応できたので、大満足な結果となりました。

つまりは、あんまり試している人がいなかったけれど、インテル Atom x5-Z8350 (クアッドコア/定格1.44GHz/キャッシュ2MB)/インテル HDグラフィックス400の組み合わせのタブレットやノートは、HDMI出力で、音声も同時に出力される(画像だけというわけではない)ので安心して買っていい、ということでした。

買うなら、メモリ4GB、ストレージ64GBに増強中のモデル(Diginnos DG-D09IW2SL)がおすすめです!

(2017年4月24日現在)

(2017年4月24日現在)

タブレットはメインメモリもメインストレージも自力では増設できませんからね!