�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N05��19��

�Z���ŗ��Ă܂����H

�Z���ł��āH�ǂ����܂�́H

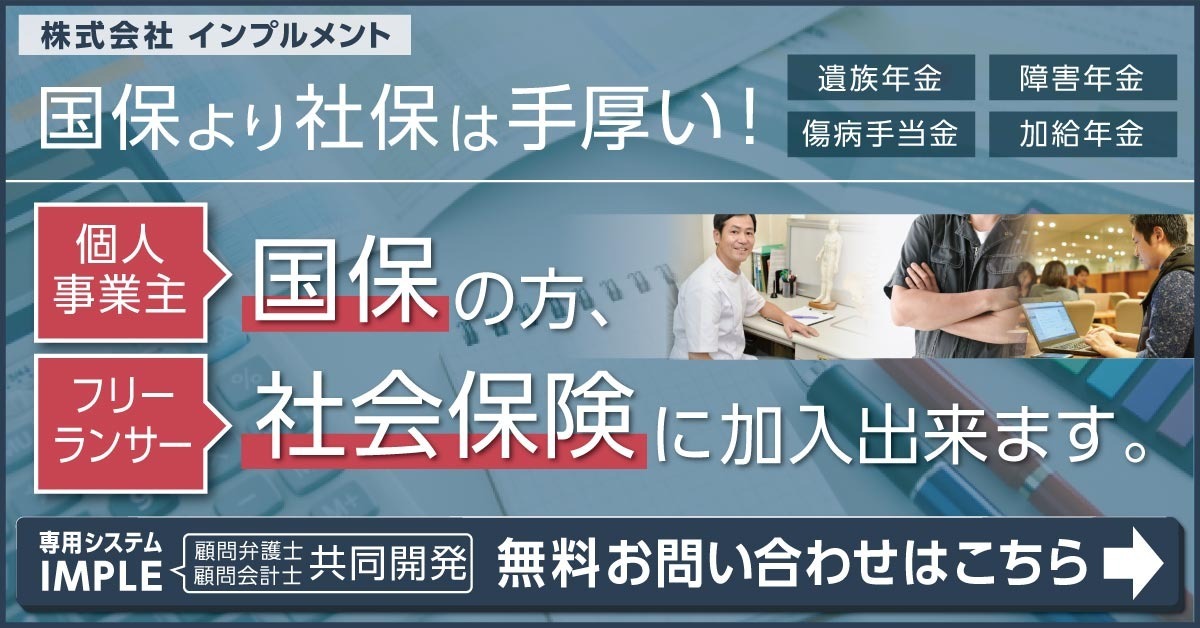

�������Ђɂ��Z���ł̔[�������͂�

�����ɂȂ�܂����B

���Ђ͕���OK�̉�ЁB

�Ȃ̂œ��Ђɓ͂��̂ł��B

���āA�Z���ł́A�s�������łƓ��{�����ł�

���킹�����̂̑��̂ł��B

����23��ł͎s�������ł�

���ʋ斯�ŁA���{�����ł͓s���ł�

�Ă�Ă��āA�����ł̂悤�ɍ���

�[�߂鍑�łɑ��Z���ł͎s�����⓹�{��

�ɔ[�߂�n���łƂ��ċ�ʂ���Ă��܂��B

�Ƃ����̂��A�Z���ł́A����╟��

���h�E�~�}�Ȃǐ��������Őg�߂�

�s���T�[�r�X�ɂ������p���܂��Ȃ�

���߂ɁA�ł��邾�������̐l�ɕ��S����

���S���Ă��炤�Ƃ������i���������ŋ�

������ł��B

�l�͌l�Z���łS���A�@�l��

�@�l�Z���łS���Ă��܂��B

�Z���ł́A�O�N1�N�Ԃ̏����ɂ����

���߂��邱�ƂɂȂ��Ă��܂��B

�l�Z���łɂ́A�O�N�̏������z��

�����ĉېł����u�������v��

�O�N�Ɉ��ȏ�̏����������

�������z�Ɋւ�炸�ېł����

�u�ϓ����v������A��������z

����������[�߂܂��B

�l�Z���łɂ͂��̑��ɂ�

���q���A�z�����A���������n������

������܂����A���̋��z�ɂ��Ă�

���Z�@�ւȂǂ�����ʒ�������邱��

�ɂȂ��Ă��܂��̂ŏ�������

�[�߂邱�Ƃ͂���܂���B

����ł́A�Z���ł̔[�t�͂ǂ̂悤��

���čs���Ă���̂ł��傤���H

�Z���ł́A1��1�����_�ɏZ���̂���

�s�����֎s�������łƓ��{�����ł�

������[�t���邱�ƂɂȂ��Ă��܂��B

���������āA�N�̓r���ő��̎s����

�ֈ����z�������ꍇ�ł��A�l��

�[�t����ꍇ�́A���^����V���������

�ꍇ�Ɋւ�炸���̔N�x���̏Z���ł�

1��1���ɏZ���̂������s������

�[�߂邱�ƂɂȂ�܂��B

��������Ɖ��~�����肻�̎s����

�ɏZ�����Ȃ��ꍇ�́A�ϓ����݂̂�[�t���܂��B

�l���Ƃ��c�ސl�́A�Z���n�̎s�撬��

����6���ɓ���ƐŊz����E�[�Œʒm��

���͂��܂��B����ɂ���Ď�����

6���A8���A10���A���N��1���A�̔[����

�[�߂镁�ʒ����ɂ���Ĕ[�ł��܂��B

��Ћ߂̐l�́A��Ђ����o���ꂽ

�O�N���̋��^�x�����Ɋ�Â���

�Z�o���ꂽ���z���A6�����痂�N5���܂�

��Ђ������̋��^���獷��������

�[�߂���ʒ����ɂ���Ĕ[�ł���

���ƂɂȂ��Ă��܂��B

��Ђ�ސE���Ă������̎x����

�Ȃ��Ȃ����ꍇ�A1��1������

4��30���܂ł̊��ԂɑސE���鎞��

4�����܂ł̋��z��ސE���Ȃǂ���

�ꊇ�ō�����������܂��B

5��1������5��31���܂ł�

�ސE����̂ł���Βʏ��5����

�����ɂȂ�܂��B

6��1������12��31���܂ł̊��Ԃ�

�ސE���鎞�͈ꊇ���č������������

�悤�ɐ\���o��ꍇ��������

���̌��ȍ~�̎c��̐Ŋz��

���ʒ����ɂ��[�ł��܂��B

��������ɍďA�E����ꍇ��

�ďA�E��̉�Ђɐ\���o�Ď葱����

����ƁA�����������^�V���������

���Ƃ��\�ł��B�ďA�E�܂ł̊��Ԃ�

�Ă��܂��ꍇ��ďA�E��ł�

�ٓ��葱�����ł��Ȃ��ꍇ��

��U���ʒ����ɂ��邱�ƂɂȂ�܂��B

4��1�����_��65�Έȏ�̔N������

�[�ŋ`���̂���l�͔N���V�����Ŕ[�t���܂��B

��Q�N����⑰�N���Ȃǂ̔�ېł�

�N������͓V��������܂���B

���^���ׂɏZ���ł̍��ڂ��Ȃ��ꍇ������܂��B

���]�E����̏ꍇ

�]�E�����ꍇ�ŁA�]�E�O�̋��^����ꊇ

�ō��������ꂽ�蕁�ʒ����ɐ�ւ������

���Ă���̂ŁA�]�E��̉�Ђɐ\���o��

�葱������������ƏZ���ł͓V��������܂��B

���V���œ��Ђ�������̏ꍇ

�Z���ł͑O�N�̏��������ƂɌv�Z�����

�ŋ��ł��̂ŁA�V���Ј��͓��Ђ̗��N6��

����V��������邱�ƂɂȂ�܂��B

�����ʂ̉Ǖw�ȂǂɊY�����Ă���ꍇ

�����ی�@�ɂ�鐶���}�����Ă���

��Q�ҁE�����N�E�Ǖw�܂��͉Ǖv�őO�N��

�̍��v�������z��125���~�ȉ��ł���

�O�N���̍��v�������z���s�����̏��

�Œ�߂�z�ȉ��ł���A�Ȃǂ̏ꍇ��

�l�Z���ł���ېłɂȂ�܂��B

�l�Z���ł̓��ʒ����Ƃ́A���^�x���҂�

�l�Z���ł����^�V�������]�ƈ���

�����Ĕ[�����鐧�x�ł��B

���ʒ����̑ΏۂƂȂ�̂́A�O�N����

���^�̎x�������Ă��Ă���

���̔N��4��1�������^�̎x����

�Ă���Z���ٗp�ҁA�p�[�g

�A���o�C�g�A�����ȂǁA�������ׂĂ�

�]�ƈ��ŁA�@�l�E�l����������Ǝ��

���ׂĂ̏]�ƈ�����Z���ł�

���ʒ������s���܂��B

�ސE�̍ۂɕ��ʒ����ɕύX�����ꍇ�ɂ�

�N�x�̓r���ł����ʒ�����ւ���

���Ƃ��ł��܂��̂ŁA���^���ׂɋL�ڂ�

�Ȃ��S�z�ȏꍇ�́A���^�x���҂�

�e�s�����̌l�Z���ŒS���ۂ�

�₢���킹�Ă݂܂��傤�B

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

����ZOOM����Ŏd�g�����J���Ă܂��B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

�������Ђɂ��Z���ł̔[�������͂�

�����ɂȂ�܂����B

���Ђ͕���OK�̉�ЁB

�Ȃ̂œ��Ђɓ͂��̂ł��B

���āA�Z���ł́A�s�������łƓ��{�����ł�

���킹�����̂̑��̂ł��B

����23��ł͎s�������ł�

���ʋ斯�ŁA���{�����ł͓s���ł�

�Ă�Ă��āA�����ł̂悤�ɍ���

�[�߂鍑�łɑ��Z���ł͎s�����⓹�{��

�ɔ[�߂�n���łƂ��ċ�ʂ���Ă��܂��B

�Ƃ����̂��A�Z���ł́A����╟��

���h�E�~�}�Ȃǐ��������Őg�߂�

�s���T�[�r�X�ɂ������p���܂��Ȃ�

���߂ɁA�ł��邾�������̐l�ɕ��S����

���S���Ă��炤�Ƃ������i���������ŋ�

������ł��B

�l�͌l�Z���łS���A�@�l��

�@�l�Z���łS���Ă��܂��B

�Z���ł́A�O�N1�N�Ԃ̏����ɂ����

���߂��邱�ƂɂȂ��Ă��܂��B

�l�Z���łɂ́A�O�N�̏������z��

�����ĉېł����u�������v��

�O�N�Ɉ��ȏ�̏����������

�������z�Ɋւ�炸�ېł����

�u�ϓ����v������A��������z

����������[�߂܂��B

�l�Z���łɂ͂��̑��ɂ�

���q���A�z�����A���������n������

������܂����A���̋��z�ɂ��Ă�

���Z�@�ւȂǂ�����ʒ�������邱��

�ɂȂ��Ă��܂��̂ŏ�������

�[�߂邱�Ƃ͂���܂���B

����ł́A�Z���ł̔[�t�͂ǂ̂悤��

���čs���Ă���̂ł��傤���H

�Z���ł́A1��1�����_�ɏZ���̂���

�s�����֎s�������łƓ��{�����ł�

������[�t���邱�ƂɂȂ��Ă��܂��B

���������āA�N�̓r���ő��̎s����

�ֈ����z�������ꍇ�ł��A�l��

�[�t����ꍇ�́A���^����V���������

�ꍇ�Ɋւ�炸���̔N�x���̏Z���ł�

1��1���ɏZ���̂������s������

�[�߂邱�ƂɂȂ�܂��B

��������Ɖ��~�����肻�̎s����

�ɏZ�����Ȃ��ꍇ�́A�ϓ����݂̂�[�t���܂��B

�l���Ƃ��c�ސl�́A�Z���n�̎s�撬��

����6���ɓ���ƐŊz����E�[�Œʒm��

���͂��܂��B����ɂ���Ď�����

6���A8���A10���A���N��1���A�̔[����

�[�߂镁�ʒ����ɂ���Ĕ[�ł��܂��B

��Ћ߂̐l�́A��Ђ����o���ꂽ

�O�N���̋��^�x�����Ɋ�Â���

�Z�o���ꂽ���z���A6�����痂�N5���܂�

��Ђ������̋��^���獷��������

�[�߂���ʒ����ɂ���Ĕ[�ł���

���ƂɂȂ��Ă��܂��B

��Ђ�ސE���Ă������̎x����

�Ȃ��Ȃ����ꍇ�A1��1������

4��30���܂ł̊��ԂɑސE���鎞��

4�����܂ł̋��z��ސE���Ȃǂ���

�ꊇ�ō�����������܂��B

5��1������5��31���܂ł�

�ސE����̂ł���Βʏ��5����

�����ɂȂ�܂��B

6��1������12��31���܂ł̊��Ԃ�

�ސE���鎞�͈ꊇ���č������������

�悤�ɐ\���o��ꍇ��������

���̌��ȍ~�̎c��̐Ŋz��

���ʒ����ɂ��[�ł��܂��B

��������ɍďA�E����ꍇ��

�ďA�E��̉�Ђɐ\���o�Ď葱����

����ƁA�����������^�V���������

���Ƃ��\�ł��B�ďA�E�܂ł̊��Ԃ�

�Ă��܂��ꍇ��ďA�E��ł�

�ٓ��葱�����ł��Ȃ��ꍇ��

��U���ʒ����ɂ��邱�ƂɂȂ�܂��B

4��1�����_��65�Έȏ�̔N������

�[�ŋ`���̂���l�͔N���V�����Ŕ[�t���܂��B

��Q�N����⑰�N���Ȃǂ̔�ېł�

�N������͓V��������܂���B

���^���ׂɏZ���ł̍��ڂ��Ȃ��ꍇ������܂��B

���]�E����̏ꍇ

�]�E�����ꍇ�ŁA�]�E�O�̋��^����ꊇ

�ō��������ꂽ�蕁�ʒ����ɐ�ւ������

���Ă���̂ŁA�]�E��̉�Ђɐ\���o��

�葱������������ƏZ���ł͓V��������܂��B

���V���œ��Ђ�������̏ꍇ

�Z���ł͑O�N�̏��������ƂɌv�Z�����

�ŋ��ł��̂ŁA�V���Ј��͓��Ђ̗��N6��

����V��������邱�ƂɂȂ�܂��B

�����ʂ̉Ǖw�ȂǂɊY�����Ă���ꍇ

�����ی�@�ɂ�鐶���}�����Ă���

��Q�ҁE�����N�E�Ǖw�܂��͉Ǖv�őO�N��

�̍��v�������z��125���~�ȉ��ł���

�O�N���̍��v�������z���s�����̏��

�Œ�߂�z�ȉ��ł���A�Ȃǂ̏ꍇ��

�l�Z���ł���ېłɂȂ�܂��B

�l�Z���ł̓��ʒ����Ƃ́A���^�x���҂�

�l�Z���ł����^�V�������]�ƈ���

�����Ĕ[�����鐧�x�ł��B

���ʒ����̑ΏۂƂȂ�̂́A�O�N����

���^�̎x�������Ă��Ă���

���̔N��4��1�������^�̎x����

�Ă���Z���ٗp�ҁA�p�[�g

�A���o�C�g�A�����ȂǁA�������ׂĂ�

�]�ƈ��ŁA�@�l�E�l����������Ǝ��

���ׂĂ̏]�ƈ�����Z���ł�

���ʒ������s���܂��B

�ސE�̍ۂɕ��ʒ����ɕύX�����ꍇ�ɂ�

�N�x�̓r���ł����ʒ�����ւ���

���Ƃ��ł��܂��̂ŁA���^���ׂɋL�ڂ�

�Ȃ��S�z�ȏꍇ�́A���^�x���҂�

�e�s�����̌l�Z���ŒS���ۂ�

�₢���킹�Ă݂܂��傤�B

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

����ZOOM����Ŏd�g�����J���Ă܂��B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

no image

-

no image

-

no image

-

no image

2019�N05��18��

�f���炵���u���N�ی��v���x

���{�ł͍����F�ی����x�ɂ��

���ׂĂ̍��������I��Õی��ɉ�����

�N�ł����S���Ĉ�Â����܂��B

������N��ɂ���Ĉ�Ô�̎��ȕ��S��

����߂��Ă���ȂǁA��������t��

���e���m�F���Ă����܂��傤�B

�悸�͌��N�ی����ȒP�ɕ��ނ����

��Õی����x��

�u�E��ی��v

�u�n��ی��v

�ɑ�ʂł��܂��B

�E��ی��ɂ́A��ʂ̃T�����[�}��

�Ƃ��̕}�{�Ƒ���ΏۂƂ���

�u���N�ی��v

�������Ƃ��̕}�{�Ƒ���ΏۂƂ���

�u���ϑg���v

�D���Ƃ��̕}�{�Ƒ���ΏۂƂ���

�u�D���ی��v

������܂��B

�n��ی��Ƃ��ẮA�s�撬�����^�c����

�u�������N�ی��v

�����莩�c�Ǝ҂�ސE�҂Ȃǂ��Ώ�

�ɂȂ�܂��B

�܂��A75�ɂȂ�ƑS����

�u�������҈�Ð��x�v

�ɉ������邱�ƂɂȂ�܂��B

���I��Õی��́A�Ɩ��ȊO�ŕa�C��

�P�K�������ꍇ�̎��Â��Ώۂł��B

�u�×{�̋��t�v

�͕ی����t�̎�ނ̂����̈�B

�ꕔ���S���݂̂Ŏ��Â����

���ҕ��S�͔N��ɂ���ĈقȂ�܂��B

���`������A�w�O�̏ꍇ�͂�������

�@��Ô�S�̂̌���2��

���`������A�w�ォ��69�܂ł͌���3��

��70����74�܂ł͌���2���ł�

�@�i������ݏ����҂�3���j

��75�Έȏ�͌���1���i������ݏ����҂�3���j

�ƂȂ�A�c�z�͊e��Õی�����x�����܂��B

�ˑR�̓��@�E��p�Ȃǂō��z�Ȉ�Ô

�K�v�ɂȂ����ꍇ�ɔ����āA���Ԃ̈�Õی�

�ɉ������Ă���l�͑����ł��傤��

���I��Õی��ł�1�����̈�Ô

���z�ɂȂ�ƁA���ȕ��S���x�z������

�͂��Ƃŕ����߂����邱�Ƃ��ł��܂��B

70�Ζ����̐l�̏ꍇ�A�W����V���z�ɂ��

���ȕ��S���x�z��5�̋敪�ɕ������܂��B

�W����V���z��53�`79���~�̐l��

�ی����K�p�����O�̐f�Ô�p��

���z�̂���558,000�~�܂ł�

3���ƒ���������1%�����v�������z

�����ȕ��S���x�z�ɂȂ�܂��B

100���~�̈�Ô���������ꍇ����

�ł̎x����30���~�ł��邪�A���z�×{��

�̓K�p�ɂ����ۂ̈�Ô��

���ȕ��S��17��1,820�~�ƂȂ�

���z�͊ҕt����܂��B

1�����̈�Ô�́A�E��ی��̏ꍇ

��}�{�҂̈�Ô�����Z�ł���

�ꍇ������܂��B

�܂�����12�����Ԃ�4��ȏ㍂�z�×{��

�̕����߂�����ꍇ�A4��ڂ���

���ȕ��S���x�z�������������܂��B

���a�蓖���͌��N�ی��A���ϑg���A�D���ی�

�̔�ی��҂��a�C�A�P�K�̗×{�̂��߂�

�x�Ƃ����ꍇ�̐����ۏ���s�����x�ł��B

�A������3���Ԃ̋x�Ƃ̌�4���ڂ���

�Œ�1�N6�����i�D���ی��͍Œ�3�N�ԁj

���t����܂��B

�x�����z�͎x���J�n�ȑO12������

�e���̕��ϊz��30�i���ϑg����22�j��

�������z��2/3�ƂȂ�܂��B

1�N�Ԃ̈�Ô���ȏォ�����

�����������ɂ��ď����T������

��܂��B

�Ώۂ͐��v����ɂ��鐢�т̈�Ô��

���̔N��1������12���܂ł̍��v�z����

�����ی��̌_��⍂�z�×{��Ȃǂ�

������10���~�i��O����j����������

�����z�ł��B

������200���~�Ƃ������x������܂��B

���N�ی��͎�����ł��ˁB

���ہi�������N�ی��j�Ƃ͑�Ⴂ�ł��B

�ł����ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

����ZOOM����Ŏd�g�����J���Ă܂��B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

���ׂĂ̍��������I��Õی��ɉ�����

�N�ł����S���Ĉ�Â����܂��B

������N��ɂ���Ĉ�Ô�̎��ȕ��S��

����߂��Ă���ȂǁA��������t��

���e���m�F���Ă����܂��傤�B

�悸�͌��N�ی����ȒP�ɕ��ނ����

��Õی����x��

�u�E��ی��v

�u�n��ی��v

�ɑ�ʂł��܂��B

�E��ی��ɂ́A��ʂ̃T�����[�}��

�Ƃ��̕}�{�Ƒ���ΏۂƂ���

�u���N�ی��v

�������Ƃ��̕}�{�Ƒ���ΏۂƂ���

�u���ϑg���v

�D���Ƃ��̕}�{�Ƒ���ΏۂƂ���

�u�D���ی��v

������܂��B

�n��ی��Ƃ��ẮA�s�撬�����^�c����

�u�������N�ی��v

�����莩�c�Ǝ҂�ސE�҂Ȃǂ��Ώ�

�ɂȂ�܂��B

�܂��A75�ɂȂ�ƑS����

�u�������҈�Ð��x�v

�ɉ������邱�ƂɂȂ�܂��B

���I��Õی��́A�Ɩ��ȊO�ŕa�C��

�P�K�������ꍇ�̎��Â��Ώۂł��B

�u�×{�̋��t�v

�͕ی����t�̎�ނ̂����̈�B

�ꕔ���S���݂̂Ŏ��Â����

���ҕ��S�͔N��ɂ���ĈقȂ�܂��B

���`������A�w�O�̏ꍇ�͂�������

�@��Ô�S�̂̌���2��

���`������A�w�ォ��69�܂ł͌���3��

��70����74�܂ł͌���2���ł�

�@�i������ݏ����҂�3���j

��75�Έȏ�͌���1���i������ݏ����҂�3���j

�ƂȂ�A�c�z�͊e��Õی�����x�����܂��B

�ˑR�̓��@�E��p�Ȃǂō��z�Ȉ�Ô

�K�v�ɂȂ����ꍇ�ɔ����āA���Ԃ̈�Õی�

�ɉ������Ă���l�͑����ł��傤��

���I��Õی��ł�1�����̈�Ô

���z�ɂȂ�ƁA���ȕ��S���x�z������

�͂��Ƃŕ����߂����邱�Ƃ��ł��܂��B

70�Ζ����̐l�̏ꍇ�A�W����V���z�ɂ��

���ȕ��S���x�z��5�̋敪�ɕ������܂��B

�W����V���z��53�`79���~�̐l��

�ی����K�p�����O�̐f�Ô�p��

���z�̂���558,000�~�܂ł�

3���ƒ���������1%�����v�������z

�����ȕ��S���x�z�ɂȂ�܂��B

100���~�̈�Ô���������ꍇ����

�ł̎x����30���~�ł��邪�A���z�×{��

�̓K�p�ɂ����ۂ̈�Ô��

���ȕ��S��17��1,820�~�ƂȂ�

���z�͊ҕt����܂��B

1�����̈�Ô�́A�E��ی��̏ꍇ

��}�{�҂̈�Ô�����Z�ł���

�ꍇ������܂��B

�܂�����12�����Ԃ�4��ȏ㍂�z�×{��

�̕����߂�����ꍇ�A4��ڂ���

���ȕ��S���x�z�������������܂��B

���a�蓖���͌��N�ی��A���ϑg���A�D���ی�

�̔�ی��҂��a�C�A�P�K�̗×{�̂��߂�

�x�Ƃ����ꍇ�̐����ۏ���s�����x�ł��B

�A������3���Ԃ̋x�Ƃ̌�4���ڂ���

�Œ�1�N6�����i�D���ی��͍Œ�3�N�ԁj

���t����܂��B

�x�����z�͎x���J�n�ȑO12������

�e���̕��ϊz��30�i���ϑg����22�j��

�������z��2/3�ƂȂ�܂��B

1�N�Ԃ̈�Ô���ȏォ�����

�����������ɂ��ď����T������

��܂��B

�Ώۂ͐��v����ɂ��鐢�т̈�Ô��

���̔N��1������12���܂ł̍��v�z����

�����ی��̌_��⍂�z�×{��Ȃǂ�

������10���~�i��O����j����������

�����z�ł��B

������200���~�Ƃ������x������܂��B

���N�ی��͎�����ł��ˁB

���ہi�������N�ی��j�Ƃ͑�Ⴂ�ł��B

�ł����ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

����ZOOM����Ŏd�g�����J���Ă܂��B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

2019�N05��17��

�Œ����

�Œ��������N10��������肳�ꂽ

�̂͂����m�ł��傤���H

����ɓ͂��Ȃ������œ�������̂�

��@�ɂȂ�܂��B

�����J���Ȃ��A10���ɓ���e�s���{����

�����s��ꂽ�Œ�����̉���z��

���\���܂����B�n�悲�Ƃ�

10��1������6���ɂ����āA�V����

�Œ�����z�������B

�����s�ł�985�~�ɂȂ�܂����B

�����s�̍Œ������10��1������27�~�オ��

985�~�ɂȂ�܂����B

�_�ސ쌧�ł�983�~�B���{��936�~

���m����898�~�ł��B

�ꕔ�̎Y�Ƃł̗�O�������āA�����

�͂��Ȃ������œ������邱�Ƃ́A��@�ł��B

2015�N�x�Ɍ����J���Ȃ��s����

�A���P�[�g�����ł́A���Z����6����

�u�A���o�C�g�̍��Z���͍Œ�����̑ΏۊO�v

�ƌ�����Ă��܂����B

���Z���ł��A��w���ł��A�Œ�������x��

�K�p����܂��B

�u�����N�͈��������ł����v

�ƍl����̂͊ԈႢ�ł��B

�Ⴆ���������s����

�u��w��:����900�~�A���Z��:850�~�v

�Ƃ����A���o�C�g�̕�W������������

���̒����͂���������@�ł��B

���債�Ă͂����܂���B

�Œ�����́A�A���o�C�g�A�_��A�h��

���Ј��Ȃnjٗp�̂��������A�N�������

����킸�A�������ׂĂ̐l�X�ɓK�p����܂��B

���p���Ԃł��K�p����܂��B

����̏������ł̌��z���������܂���

�s���{���̘J���ǒ��̋����K�v��

�ق���������Ɍ��z���邱�Ƃ͂ł��܂���B

�Œ�����Ƃ́A�J���҂̐����ƌ�����

��邽�߂ɁA�ٗp�҂͂���ȉ��̒���

�Ől���ق��Ă͂Ȃ�Ȃ��ƒ�߂�

���̐��x�ł��B

�����J���Ȃ̓��݃T�C�g������܂��B

�n�悲�ƂɌo�Ϗ�╨���A�ٗp�Ȃ�

���قȂ邽�߁A�Œ�������قȂ�܂��B

2018�N�ōł������͓̂����s��985�~�B

�ł��Ⴂ�͎̂���������761�~�ł��B

�Œ�����̌v�Z���@��

�@�������̏ꍇ�@����÷1���̘J������

�A�������̏ꍇ����÷1�����̕��ϘJ������

�ł��B

�C�ɂȂ���͈�x�A�v�Z���Ă݂ĉ������B

�����A�Œ�����ȉ��œ����Ă��邱�Ƃ�

�C�Â�����A�Ŋ��̘J���ǂɑ��k���ĉ������B

���Ԃ����A�ق���Ɏw�����s���邱��

�ɂȂ�܂��B

�e�s���{���̍Œ�����͈ȉ��̒ʂ�ł��i�P�ʂ͉~�j�B

���Њm�F���I

�k�C��835�@�X762�@���762�@�{��798�@

�H�c762�@�R�`763�@����772 ���822�@

�Ȗ�826�@�Q�n809�@���898�@��t895�@

����985�@�_�ސ�983�@�R�� 810 ���� 821�@

�V��803 �x�R821�@�ΐ�806�@���� 803�@

��825�@��858�@���m898�@�O�d846

����839�@���s882�@���936�@����871�@

�ޗ�811�@�a�̎R803 ����762�@����764�@

���R807�@�L��844�@�R��802�@����766�@

����792�@���Q764�@���m762 ����814�@

����762�@����762�@�F�{762�@�啪762�@

�{��762�@������761�@����762

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

�̂͂����m�ł��傤���H

����ɓ͂��Ȃ������œ�������̂�

��@�ɂȂ�܂��B

�����J���Ȃ��A10���ɓ���e�s���{����

�����s��ꂽ�Œ�����̉���z��

���\���܂����B�n�悲�Ƃ�

10��1������6���ɂ����āA�V����

�Œ�����z�������B

�����s�ł�985�~�ɂȂ�܂����B

�����s�̍Œ������10��1������27�~�オ��

985�~�ɂȂ�܂����B

�_�ސ쌧�ł�983�~�B���{��936�~

���m����898�~�ł��B

�ꕔ�̎Y�Ƃł̗�O�������āA�����

�͂��Ȃ������œ������邱�Ƃ́A��@�ł��B

2015�N�x�Ɍ����J���Ȃ��s����

�A���P�[�g�����ł́A���Z����6����

�u�A���o�C�g�̍��Z���͍Œ�����̑ΏۊO�v

�ƌ�����Ă��܂����B

���Z���ł��A��w���ł��A�Œ�������x��

�K�p����܂��B

�u�����N�͈��������ł����v

�ƍl����̂͊ԈႢ�ł��B

�Ⴆ���������s����

�u��w��:����900�~�A���Z��:850�~�v

�Ƃ����A���o�C�g�̕�W������������

���̒����͂���������@�ł��B

���債�Ă͂����܂���B

�Œ�����́A�A���o�C�g�A�_��A�h��

���Ј��Ȃnjٗp�̂��������A�N�������

����킸�A�������ׂĂ̐l�X�ɓK�p����܂��B

���p���Ԃł��K�p����܂��B

����̏������ł̌��z���������܂���

�s���{���̘J���ǒ��̋����K�v��

�ق���������Ɍ��z���邱�Ƃ͂ł��܂���B

�Œ�����Ƃ́A�J���҂̐����ƌ�����

��邽�߂ɁA�ٗp�҂͂���ȉ��̒���

�Ől���ق��Ă͂Ȃ�Ȃ��ƒ�߂�

���̐��x�ł��B

�����J���Ȃ̓��݃T�C�g������܂��B

�n�悲�ƂɌo�Ϗ�╨���A�ٗp�Ȃ�

���قȂ邽�߁A�Œ�������قȂ�܂��B

2018�N�ōł������͓̂����s��985�~�B

�ł��Ⴂ�͎̂���������761�~�ł��B

�Œ�����̌v�Z���@��

�@�������̏ꍇ�@����÷1���̘J������

�A�������̏ꍇ����÷1�����̕��ϘJ������

�ł��B

�C�ɂȂ���͈�x�A�v�Z���Ă݂ĉ������B

�����A�Œ�����ȉ��œ����Ă��邱�Ƃ�

�C�Â�����A�Ŋ��̘J���ǂɑ��k���ĉ������B

���Ԃ����A�ق���Ɏw�����s���邱��

�ɂȂ�܂��B

�e�s���{���̍Œ�����͈ȉ��̒ʂ�ł��i�P�ʂ͉~�j�B

���Њm�F���I

�k�C��835�@�X762�@���762�@�{��798�@

�H�c762�@�R�`763�@����772 ���822�@

�Ȗ�826�@�Q�n809�@���898�@��t895�@

����985�@�_�ސ�983�@�R�� 810 ���� 821�@

�V��803 �x�R821�@�ΐ�806�@���� 803�@

��825�@��858�@���m898�@�O�d846

����839�@���s882�@���936�@����871�@

�ޗ�811�@�a�̎R803 ����762�@����764�@

���R807�@�L��844�@�R��802�@����766�@

����792�@���Q764�@���m762 ����814�@

����762�@����762�@�F�{762�@�啪762�@

�{��762�@������761�@����762

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

2019�N05��16��

�ŗ��m�͂ǂ��I�ԁH

�ŗ��m�̌ږ◿�͂ǂ����܂邩�H

�����m�ł����H

�ŋߐŗ��m�֘A�̑��k�������̂�

�����Ă݂܂��ˁB

�悸�̓R�X�g�Ō��܂�ʂ������Ǝv���܂��B

�ŗ��m�Ƃ��Ă�����҂������̂��B

�l���ق����莖�������肽�肷���

�l�����ƒ���������܂��B

���������R�X�g��ςݏグ�Ă�����

�ŗ��m�ЂƂ肪�Ή��ł��邨�q�l��

���Ŋ���A�ЂƂ�̂��q�l���璸��

�����������Ƃ������̂�

���̂��ƌ��܂��Ă��܂��B

�ЂƂ蓪�̉҂������z��1,000���~

�Ή��ł��邨�q�l�̐���20�g�Ƃ����

�ږ◿�͔N��50���~�ƎZ�o�ł��܂��B

�����A�ŗ��m�͑S����8���l�߂����܂��B

�����ɑ���K�����Ȃ��Ȃ��čL����

���R������A�ŗ��m�Ԃł̉��i������

����w�������Ȃ��Ă��܂��B

�s�S�̈ꓙ�n�A�L����`��Ă�

���͎����ƍ����Ȃ�܂��ˁB

�ŗ��m��������HP���J���A�K��

�u�ŗ��m��ς��������q�l�ցv

�Ƃ����t���[�Y���ڂɂ����Ƃł��傤�B

���̂��߁A�ׂ̐ŗ��m�̗��������Ȃ���

�ږ◿�����߂�v�f�������Ȃ��Ă��܂��B

�ł́A�ږ◿���Ⴄ�Ƃǂ�Ȃ��Ƃ�

����Ă���̂ł��傤�B

���ږ◿�������ŗ��m�̓���

�����b�g�́A���䂢�Ƃ���Ɏ肪�͂��悤��

���܂��܂ȃT�[�r�X�̒����҂ł���

���Ƃł��B�����Ċ��ҏo����Ə����Ă܂����E�E

���Ƃ��Ζ����ŗ��m��o���L���ȐE����

���Ă���鏄��T�[�r�X����������

��v�f�[�^�����I�Ƀ`�F�b�N����

���̏�Ŏw�����Ă��ꂽ��B

�������Z�\�A���������J��\�����I��

��邱�Ƃ��ł��邤���A�����x�[�X

�Ōo�c���т̐��ڂ�m�邱�Ƃ��ł�

�K�v�ȑ�������ł��Ƃ��ł��܂��B

�܂��A�ŗ��m����̐ϋɓI�ȐߐŒ�Ă�

���҂ł��܂��B���Z�ԍۂ̐����c���ł�

���Ԑ�œK�ȑłĂ܂���B

�����������p�����Ĕc�����Ă��邩��

�����A�ŗ��m���I�m�ȐߐŒ�Ă�

�ł���̂ł��B

����ɉ����A�o�c���k���K�v�\����

�͈͂Ŏ邱�Ƃ��ł��܂��B

�V���Ƃւ̐i�o�A���ЂƂ̍��]�A�g

������ւ̎��Ə��p�ȂǁA��������

�ۑ���ꏏ�ɍl���Ă��炦��

���Ƃł��傤�B

����̃f�����b�g�͐ŗ��m��p��

�����ނ��ƁB

���ɊJ�Ƃ����ĂŁA������\����

�����Ă��Ȃ����Ǝ҂ɂƂ���

�ږ◿�����Ȃ�̕��S�ɂȂ���

���܂��\�����l�����܂��B

���ږ◿�������ŗ��m�̓���

�����b�g�͂�͂�A�ŗ��m��p��

�}�����邱�ƁB�����i���̃T�[�r�X

�������Œ�Ă����A����ł�

��������I�����܂��B

��X�t�������̂���ŗ��m�ŁE�E�E

�ȂǂƂ������ʂȎ���Ȃ����

�f���Ɉ�������I�ׂ����̂ł��B

�f�����b�g�Ƃ��āA�܂�����K���

�����邱�Ƃ͊o�傭�������B

�ŗ��m���i�̂Ȃ��l��o���̏��Ȃ�

�E�����S���ɂȂ邩������܂���B

�K���3�������甼�N�Ɉ�x

���邢�͔N�Ɉ�x�A���Z�̂Ƃ�����

�Ƃ������Ƃ����肦�܂��B

���k���Ƃ͓d�b�A���[���ł̑Ή��B

�K�₪�Ȃ��̂ŁA��v�f�[�^�̃`�F�b�N

�����Z�̂Ƃ������Ƃ������Ƃ�

�Ȃ肩�˂܂���B

�K�v�ȂƂ��ɕK�v�ȐߐŒ�Ă�

�o�Ă��Ȃ���������܂���

�ŗ��m����������̌o�c�A�h�o�C�X

�����҂ł��܂���B

����������ƁA�ŗ��m�ɑ��k��

�����|���Ă��A�[���̂�����

�����Ȃ����Ƃ����邩������܂���B

���ǂ�Ȑŗ��m��I�Ԃׂ���

�ł́A�ǂ�Ȑŗ��m��I�ׂ�

�������Ȃ���ږ◿��

�����}���邱�Ƃ��ł���̂ł��傤�B

�܂��́A�ŗ��m�ɂ��肢����Ɩ���

�͈͂�K�v�Œ���ɂ��邱�Ƃ�

�l�����܂��B

�ߐő��o�c���k�͕K�v�Ȃ�

�Ƃ�����������ł��傤�B

���Ԃ͎���܂����A������

����쐬���ł���A�L����s����

�̓[���ɂȂ�܂��B

1�����50�~����150�~������ł�����

��200����������1���~����3���~��

�ߖ�ł��܂��B

���^�v�Z��N���������A�����g�̉��

�ł���Ă�������������܂��B

���ꂾ�����O�łł���A�N1���

�\��������ŗ��m�ɂ��肢�����

�ςނ�������܂���B

�����āA�N���E�h��v�\�t�g��

����̂���ł��B����K��̕p�x��

�ږ◿�̑Δ�\���݂�A�K��1���

�K�v�Ȑŗ��m�T�C�h�̃R�X�g��

��1���~���邱�Ƃ��킩��܂��B

�N���E�h��v�\�t�g���g����

���q�l����̎����A�������Ȃǂ�

�f�[�^��ŗ��m�ɃI�����C���ő��t��

���q�l�Ɛŗ��m����v�f�[�^��

���L�ł�����Ȃ�̃R�X�g��

�y���ł��܂��B

�n�Ƃ����Ă̏ꍇ�A�ŗ��m��p

�̕��S�͓���Y�܂������́B

�ŗ��m�������𗝉����A�n�Ƃ����Ă�

���ƎҌ����Ƀf�B�X�J�E���g�v������

���낢��p�ӂ��Ă��܂��B

�������ʏ�̔�����������A�L�����

�����ȂǂƂ����v����������悤�ł��B

�܂��A���ł��u�_���v�Ƃ����ŗ��m��

��߂Ă����܂��傤�B

�ߋ��̒m���Ɏ���ꂷ����̂�

�V�����ߐŃX�L�[���ɑ���

�Ή��ł����A�ߐŃ`�����X���܂��B

���Ђ̉�v�������͔���̂P����

�m��\�����Ă���܂��B

���ɔ���Q�O�O�O���Ȃ�Q�O����

�ς݂܂��B

�N�ԂQ�S���̌ږ◿����͂S����

�팸�o���܂��B

����K��͖����ł����A�R�����Ɉ�x

�̎������𑗂�ΑΉ����Ă���܂��B

���܂Ƃ�

�ǂ��ŗ��m�͊F�l�Ɋ��Y��

��ɕ����A�O�����ȕ����Ǝv���܂��B

�������ɂ��������Ă��A����S���t

SNS�ō��ȐH���H�ׂĂ����

�~�߂������ǂ��ł��ˁB

�S���t��A�H����͌ږ◿�ɔ��f

����Ă܂��̂ŁB

�ŗ��m�͍��̖����ł��B

�F�l�̖����ɂȂ��Ă�������

�I�т܂��傤�I

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

�����m�ł����H

�ŋߐŗ��m�֘A�̑��k�������̂�

�����Ă݂܂��ˁB

�悸�̓R�X�g�Ō��܂�ʂ������Ǝv���܂��B

�ŗ��m�Ƃ��Ă�����҂������̂��B

�l���ق����莖�������肽�肷���

�l�����ƒ���������܂��B

���������R�X�g��ςݏグ�Ă�����

�ŗ��m�ЂƂ肪�Ή��ł��邨�q�l��

���Ŋ���A�ЂƂ�̂��q�l���璸��

�����������Ƃ������̂�

���̂��ƌ��܂��Ă��܂��B

�ЂƂ蓪�̉҂������z��1,000���~

�Ή��ł��邨�q�l�̐���20�g�Ƃ����

�ږ◿�͔N��50���~�ƎZ�o�ł��܂��B

�����A�ŗ��m�͑S����8���l�߂����܂��B

�����ɑ���K�����Ȃ��Ȃ��čL����

���R������A�ŗ��m�Ԃł̉��i������

����w�������Ȃ��Ă��܂��B

�s�S�̈ꓙ�n�A�L����`��Ă�

���͎����ƍ����Ȃ�܂��ˁB

�ŗ��m��������HP���J���A�K��

�u�ŗ��m��ς��������q�l�ցv

�Ƃ����t���[�Y���ڂɂ����Ƃł��傤�B

���̂��߁A�ׂ̐ŗ��m�̗��������Ȃ���

�ږ◿�����߂�v�f�������Ȃ��Ă��܂��B

�ł́A�ږ◿���Ⴄ�Ƃǂ�Ȃ��Ƃ�

����Ă���̂ł��傤�B

���ږ◿�������ŗ��m�̓���

�����b�g�́A���䂢�Ƃ���Ɏ肪�͂��悤��

���܂��܂ȃT�[�r�X�̒����҂ł���

���Ƃł��B�����Ċ��ҏo����Ə����Ă܂����E�E

���Ƃ��Ζ����ŗ��m��o���L���ȐE����

���Ă���鏄��T�[�r�X����������

��v�f�[�^�����I�Ƀ`�F�b�N����

���̏�Ŏw�����Ă��ꂽ��B

�������Z�\�A���������J��\�����I��

��邱�Ƃ��ł��邤���A�����x�[�X

�Ōo�c���т̐��ڂ�m�邱�Ƃ��ł�

�K�v�ȑ�������ł��Ƃ��ł��܂��B

�܂��A�ŗ��m����̐ϋɓI�ȐߐŒ�Ă�

���҂ł��܂��B���Z�ԍۂ̐����c���ł�

���Ԑ�œK�ȑłĂ܂���B

�����������p�����Ĕc�����Ă��邩��

�����A�ŗ��m���I�m�ȐߐŒ�Ă�

�ł���̂ł��B

����ɉ����A�o�c���k���K�v�\����

�͈͂Ŏ邱�Ƃ��ł��܂��B

�V���Ƃւ̐i�o�A���ЂƂ̍��]�A�g

������ւ̎��Ə��p�ȂǁA��������

�ۑ���ꏏ�ɍl���Ă��炦��

���Ƃł��傤�B

����̃f�����b�g�͐ŗ��m��p��

�����ނ��ƁB

���ɊJ�Ƃ����ĂŁA������\����

�����Ă��Ȃ����Ǝ҂ɂƂ���

�ږ◿�����Ȃ�̕��S�ɂȂ���

���܂��\�����l�����܂��B

���ږ◿�������ŗ��m�̓���

�����b�g�͂�͂�A�ŗ��m��p��

�}�����邱�ƁB�����i���̃T�[�r�X

�������Œ�Ă����A����ł�

��������I�����܂��B

��X�t�������̂���ŗ��m�ŁE�E�E

�ȂǂƂ������ʂȎ���Ȃ����

�f���Ɉ�������I�ׂ����̂ł��B

�f�����b�g�Ƃ��āA�܂�����K���

�����邱�Ƃ͊o�傭�������B

�ŗ��m���i�̂Ȃ��l��o���̏��Ȃ�

�E�����S���ɂȂ邩������܂���B

�K���3�������甼�N�Ɉ�x

���邢�͔N�Ɉ�x�A���Z�̂Ƃ�����

�Ƃ������Ƃ����肦�܂��B

���k���Ƃ͓d�b�A���[���ł̑Ή��B

�K�₪�Ȃ��̂ŁA��v�f�[�^�̃`�F�b�N

�����Z�̂Ƃ������Ƃ������Ƃ�

�Ȃ肩�˂܂���B

�K�v�ȂƂ��ɕK�v�ȐߐŒ�Ă�

�o�Ă��Ȃ���������܂���

�ŗ��m����������̌o�c�A�h�o�C�X

�����҂ł��܂���B

����������ƁA�ŗ��m�ɑ��k��

�����|���Ă��A�[���̂�����

�����Ȃ����Ƃ����邩������܂���B

���ǂ�Ȑŗ��m��I�Ԃׂ���

�ł́A�ǂ�Ȑŗ��m��I�ׂ�

�������Ȃ���ږ◿��

�����}���邱�Ƃ��ł���̂ł��傤�B

�܂��́A�ŗ��m�ɂ��肢����Ɩ���

�͈͂�K�v�Œ���ɂ��邱�Ƃ�

�l�����܂��B

�ߐő��o�c���k�͕K�v�Ȃ�

�Ƃ�����������ł��傤�B

���Ԃ͎���܂����A������

����쐬���ł���A�L����s����

�̓[���ɂȂ�܂��B

1�����50�~����150�~������ł�����

��200����������1���~����3���~��

�ߖ�ł��܂��B

���^�v�Z��N���������A�����g�̉��

�ł���Ă�������������܂��B

���ꂾ�����O�łł���A�N1���

�\��������ŗ��m�ɂ��肢�����

�ςނ�������܂���B

�����āA�N���E�h��v�\�t�g��

����̂���ł��B����K��̕p�x��

�ږ◿�̑Δ�\���݂�A�K��1���

�K�v�Ȑŗ��m�T�C�h�̃R�X�g��

��1���~���邱�Ƃ��킩��܂��B

�N���E�h��v�\�t�g���g����

���q�l����̎����A�������Ȃǂ�

�f�[�^��ŗ��m�ɃI�����C���ő��t��

���q�l�Ɛŗ��m����v�f�[�^��

���L�ł�����Ȃ�̃R�X�g��

�y���ł��܂��B

�n�Ƃ����Ă̏ꍇ�A�ŗ��m��p

�̕��S�͓���Y�܂������́B

�ŗ��m�������𗝉����A�n�Ƃ����Ă�

���ƎҌ����Ƀf�B�X�J�E���g�v������

���낢��p�ӂ��Ă��܂��B

�������ʏ�̔�����������A�L�����

�����ȂǂƂ����v����������悤�ł��B

�܂��A���ł��u�_���v�Ƃ����ŗ��m��

��߂Ă����܂��傤�B

�ߋ��̒m���Ɏ���ꂷ����̂�

�V�����ߐŃX�L�[���ɑ���

�Ή��ł����A�ߐŃ`�����X���܂��B

���Ђ̉�v�������͔���̂P����

�m��\�����Ă���܂��B

���ɔ���Q�O�O�O���Ȃ�Q�O����

�ς݂܂��B

�N�ԂQ�S���̌ږ◿����͂S����

�팸�o���܂��B

����K��͖����ł����A�R�����Ɉ�x

�̎������𑗂�ΑΉ����Ă���܂��B

���܂Ƃ�

�ǂ��ŗ��m�͊F�l�Ɋ��Y��

��ɕ����A�O�����ȕ����Ǝv���܂��B

�������ɂ��������Ă��A����S���t

SNS�ō��ȐH���H�ׂĂ����

�~�߂������ǂ��ł��ˁB

�S���t��A�H����͌ږ◿�ɔ��f

����Ă܂��̂ŁB

�ŗ��m�͍��̖����ł��B

�F�l�̖����ɂȂ��Ă�������

�I�т܂��傤�I

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

2019�N05��15��

���E��̋��t��

���j�ɓ��e�������ŗ��E��̋��t��

�ɂ��đ��k�����������̂�

�����͗��E��̋��t���ɂ���

�����܂��B

��Ђ𗣐E������A����������

�n���[���[�N���玸�Ǝ蓖�Ȃǂ̋��t����

���炦��A�Ƃ������Ƃ͂قƂ�ǂ̕���

�����m���Ǝv���܂��B

�������A���E����������1�����ꂽ����

�ł��炦�鋋�t���̓������傫�������

���܂��A�Ƃ������Ƃ͂��܂�

�m���Ă��܂���B

�u�����Ƒ����m�肽�������I �v

�ƒQ����邲���k�҂͑����ł��B

�܂��͎������ٗp�ی��ɉ������Ă���

���ǂ����m�F���Ă����܂��傤

���Ј��Ɍ��炸�_��Ј���h���Ј�

�p�[�g��A���o�C�g�̕��ł�

���������Όٗp�ی��ɉ�������

���ƂɂȂ��Ă��܂��B

�ٗp�ی��ɉ������������

�����Ƃ��Ĉȉ��̇@�ƇA�̗�����

�������ꍇ�ł��B

�@�T20���Ԉȏ㓭������

�A31���ȏ���������ٗp����邱�Ƃ�

�@�����܂��҂ł��邱��

�����Ԃ̊w���A�l���Ǝ�A��Ђ̑�\�҂�

�@�����Ȃǖ@���œK�p���O�ɂȂ��Ă����

�@�͌ٗp�ی��ɂ͉����ł��܂���

�ٗp�ی��ɉ�������ƁA���^��ܗ^����

�ٗp�ی����Ƃ��ĕی����������I��

������Ă����܂��B

�u���܂Ōٗp�ی������x�����Ă����̂�

�@����A�����ł����߂������I �v

�Ƃ��b�ɂȂ邲���k�҂͑����ł��B

�ٗp�ی�������炦�鋋�t���ōł�

�L���Ȃ��̂́A���E��ɂ��炦�邨��

�����鎸�Ǝ蓖�ł��傤�B

�i�{���͊�{�蓖�Ƃ����܂��j

���̗��E��ɂ��炦�鋋�t���B

���͗��E���ɂ���Ă��炦�鋋�t��

�̎�ނ�����Ă��܂����Ƃ�

���܂�m���Ă��܂���B

�����ŁA���E��ɂ��炦�鋋�t����

���Ă��������ڂ����݂Ă�������

�ɂ��܂��傤�B

�����E�����J�M�B���E���ɂ��Ȃ���

�@���Ɖ����ځH

�ٗp�ی��ɉ������Ă���������Ђ�

���E����ƁA����������

�n���[���[�N�����{�蓖�Ȃǂ�

���t�������炤���Ƃ��ł��܂��B

���t�������炦������Ƃ��Ă͗�O�Ȃǂ�

�܂߂�ƐF�X�ƍׂ����Ȃ��Ă��܂���

�ł����A��������Ƃ����Ă��܂���

���̂悤�ɂȂ�܂��B

�����E���ȑO��2�N�ԂŌٗp�ی���

�@��ی��Ҋ��Ԃ��ʎZ����12�J���ȏ�

�@����悢�B

����Ђ̓|�Y��X�g���Ȃǂ̓��ʂ�

�@���R�ŗ��E�����ꍇ�́A���E���ȑO��

�@1�N�ԂŔ�ی��Ҋ��Ԃ��ʎZ����

�@6�J���ȏ゠��悢�B

��65�Έȏ�̕��Ōٗp�ی��ɉ������Ă���

�@�ꍇ�́A���E���ȑO��1�N�ԂŔ�ی���

�@���Ԃ��ʎZ����6�J���ȏ゠��悢

�ƂȂ��Ă��܂��B������ƕ��G�ł���

�v�͂�����x�̊��Ԍٗp�ی���

�������Ă��܂������H �Ƃ������Ƃł��B

���E��ɂ��炦�鋋�t���́A���E����

���ɂȂ邩�ɂ���Ĉȉ��̂悤�ɕς��܂��B

�@�@���E���@�E�@�n���[���[�N����Ⴆ�鋋�t��

�U�T�Β�N�Q���O�E��{�蓖

�U�T�Β�N�P���O�E���N��E�ҋ��t��

���Z���ٗp�����ی��҂���٘J����ی��҂�

�@���������Εʂ̋��t�������炦�܂�

�킩��Â炢�Ǝv���܂��̂ŁA���f���P�[�X��

�݂Ă݂܂��傤�B

65�̒a������2018�N6��10���̕��������Ƃ��܂��B

���E����65�̒a������2���O�܂łƂ�

2018�N6��8���܂łɗ��E������Ƃ���

���Ƃł��B��������Ɗ�{�蓖�����炦�܂��B

���E����2018�N6��9���Ȍゾ��

���N��E�ҋ��t���ɂȂ�܂��B

���E����1������邱�ƂŁA���炦�鋋�t����

��ނ��ς���Ă��܂��̂ł��B

�Ȃ��A�����̗��E�������ɂȂ�̂���

�J�������ʒm���i��Ђƌ��킵���_�j

��������A�l���ۂ���ۂȂǂ�

�����Ă݂��肷�邱�ƂŊm�F�ł��܂��B

����{�蓖�ƍ��N��E�ҋ��t���B

�@���t�����̈Ⴂ�́H

�Ō�Ɋ�{�蓖�ƍ��N��E�ҋ��t����

���t�������ׂĂ݂܂��傤�B

��ی��Ҋ��ԁ@�@�@�@���t����

�P�N�����@�@�@�@�@�@�����L�@

�P�N�ȏ�10�N�����@�@�@90��

10�N�ȏ�20�N�����@�@�@120��

20�N�ȏ�@�@�@�@�@�@�@150��

�����ȓs���ސE�̏ꍇ�͋��t�Ȃ�

�|�Y�Ȃlj�Гs���őސE�����ꍇ��90���A

�Ⴊ���҂̕��Ȃǂ̏A�E����҂�

�ꍇ��150���B

���|�Y��X�g���ȂǓ��ʂȎ��R��

�@���E��������Ⴊ���҂̕��Ȃǂ�

�@�A�E����҂̏ꍇ�A���E�����_��

�@�̔N����ی��Ҋ��Ԃɂ����

�@90������360���̊Ԃŋ��t������

�@���ꂼ�ꌈ�܂�܂��B�ڂ�����

�@�Ŋ��̃n���[���[�N�ő��k

�@�����������B

�E���N��E�ҋ��t���̋��t����

��ی��Ҋ��ԁ@�@�@���t����

1�N�����@�@�@�@�@�@30��

1�N�ȏ�@�@�@�@�@�@50��

���t��������������Ί�{�蓖�̕���

�����Ȃ��Ă��邱�Ƃ��킩��܂��B

��������ƁA���t�����̑�����{�蓖��

��������ق����悢�̂��H

�Ƃ������ƂɂȂ肻���ł���

�������Ȃ��Ƃ͂���܂���B

�ǂ���̋��t�������炤�̂���

���̕��̍l���ɂ�邩��ł��B

�Ⴆ��65�Ŏd�������߂�\��ł����

��{�蓖�����炦��悤�ɗ��E�������

�ƌ����Ă݂悤���ȁH �ƍl�������

����ł��傤�B

����A65�ΈȌ���������������\��Ȃ̂�

���N��E�ҋ��t���ō\��Ȃ�

�ƍl�����������������ł��傤�B

�͂��܂��A��{�蓖�����炢������

�ďA�E���čēx�ٗp�ی��ɉ�����

�������N��E�ҋ��t�������炨��

�ƍl����������������邩������܂���B

���ǁA�ǂ��炪�L���s���Ƃ������Ƃł͂Ȃ�

��{�蓖�A���N��E�ҋ��t���̂��ꂼ��

��m���������ŁA�����g�̏����v��

�����悤�ɑI��ł��������̂�

�厖���Ǝv���Ă��܂��B

���E��ɂ��炦�鋋�t���̏ڂ������x����z

�葱���⒍�ӓ_�Ȃǂ͕K���Ŋ���

�n���[���[�N�ő��k����悤�ɂ��܂��傤�B

�ł���Η��E������O�ɑ��k���Ă�������

�]�܂����ł��B

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

�ɂ��đ��k�����������̂�

�����͗��E��̋��t���ɂ���

�����܂��B

��Ђ𗣐E������A����������

�n���[���[�N���玸�Ǝ蓖�Ȃǂ̋��t����

���炦��A�Ƃ������Ƃ͂قƂ�ǂ̕���

�����m���Ǝv���܂��B

�������A���E����������1�����ꂽ����

�ł��炦�鋋�t���̓������傫�������

���܂��A�Ƃ������Ƃ͂��܂�

�m���Ă��܂���B

�u�����Ƒ����m�肽�������I �v

�ƒQ����邲���k�҂͑����ł��B

�܂��͎������ٗp�ی��ɉ������Ă���

���ǂ����m�F���Ă����܂��傤

���Ј��Ɍ��炸�_��Ј���h���Ј�

�p�[�g��A���o�C�g�̕��ł�

���������Όٗp�ی��ɉ�������

���ƂɂȂ��Ă��܂��B

�ٗp�ی��ɉ������������

�����Ƃ��Ĉȉ��̇@�ƇA�̗�����

�������ꍇ�ł��B

�@�T20���Ԉȏ㓭������

�A31���ȏ���������ٗp����邱�Ƃ�

�@�����܂��҂ł��邱��

�����Ԃ̊w���A�l���Ǝ�A��Ђ̑�\�҂�

�@�����Ȃǖ@���œK�p���O�ɂȂ��Ă����

�@�͌ٗp�ی��ɂ͉����ł��܂���

�ٗp�ی��ɉ�������ƁA���^��ܗ^����

�ٗp�ی����Ƃ��ĕی����������I��

������Ă����܂��B

�u���܂Ōٗp�ی������x�����Ă����̂�

�@����A�����ł����߂������I �v

�Ƃ��b�ɂȂ邲���k�҂͑����ł��B

�ٗp�ی�������炦�鋋�t���ōł�

�L���Ȃ��̂́A���E��ɂ��炦�邨��

�����鎸�Ǝ蓖�ł��傤�B

�i�{���͊�{�蓖�Ƃ����܂��j

���̗��E��ɂ��炦�鋋�t���B

���͗��E���ɂ���Ă��炦�鋋�t��

�̎�ނ�����Ă��܂����Ƃ�

���܂�m���Ă��܂���B

�����ŁA���E��ɂ��炦�鋋�t����

���Ă��������ڂ����݂Ă�������

�ɂ��܂��傤�B

�����E�����J�M�B���E���ɂ��Ȃ���

�@���Ɖ����ځH

�ٗp�ی��ɉ������Ă���������Ђ�

���E����ƁA����������

�n���[���[�N�����{�蓖�Ȃǂ�

���t�������炤���Ƃ��ł��܂��B

���t�������炦������Ƃ��Ă͗�O�Ȃǂ�

�܂߂�ƐF�X�ƍׂ����Ȃ��Ă��܂���

�ł����A��������Ƃ����Ă��܂���

���̂悤�ɂȂ�܂��B

�����E���ȑO��2�N�ԂŌٗp�ی���

�@��ی��Ҋ��Ԃ��ʎZ����12�J���ȏ�

�@����悢�B

����Ђ̓|�Y��X�g���Ȃǂ̓��ʂ�

�@���R�ŗ��E�����ꍇ�́A���E���ȑO��

�@1�N�ԂŔ�ی��Ҋ��Ԃ��ʎZ����

�@6�J���ȏ゠��悢�B

��65�Έȏ�̕��Ōٗp�ی��ɉ������Ă���

�@�ꍇ�́A���E���ȑO��1�N�ԂŔ�ی���

�@���Ԃ��ʎZ����6�J���ȏ゠��悢

�ƂȂ��Ă��܂��B������ƕ��G�ł���

�v�͂�����x�̊��Ԍٗp�ی���

�������Ă��܂������H �Ƃ������Ƃł��B

���E��ɂ��炦�鋋�t���́A���E����

���ɂȂ邩�ɂ���Ĉȉ��̂悤�ɕς��܂��B

�@�@���E���@�E�@�n���[���[�N����Ⴆ�鋋�t��

�U�T�Β�N�Q���O�E��{�蓖

�U�T�Β�N�P���O�E���N��E�ҋ��t��

���Z���ٗp�����ی��҂���٘J����ی��҂�

�@���������Εʂ̋��t�������炦�܂�

�킩��Â炢�Ǝv���܂��̂ŁA���f���P�[�X��

�݂Ă݂܂��傤�B

65�̒a������2018�N6��10���̕��������Ƃ��܂��B

���E����65�̒a������2���O�܂łƂ�

2018�N6��8���܂łɗ��E������Ƃ���

���Ƃł��B��������Ɗ�{�蓖�����炦�܂��B

���E����2018�N6��9���Ȍゾ��

���N��E�ҋ��t���ɂȂ�܂��B

���E����1������邱�ƂŁA���炦�鋋�t����

��ނ��ς���Ă��܂��̂ł��B

�Ȃ��A�����̗��E�������ɂȂ�̂���

�J�������ʒm���i��Ђƌ��킵���_�j

��������A�l���ۂ���ۂȂǂ�

�����Ă݂��肷�邱�ƂŊm�F�ł��܂��B

����{�蓖�ƍ��N��E�ҋ��t���B

�@���t�����̈Ⴂ�́H

�Ō�Ɋ�{�蓖�ƍ��N��E�ҋ��t����

���t�������ׂĂ݂܂��傤�B

��ی��Ҋ��ԁ@�@�@�@���t����

�P�N�����@�@�@�@�@�@�����L�@

�P�N�ȏ�10�N�����@�@�@90��

10�N�ȏ�20�N�����@�@�@120��

20�N�ȏ�@�@�@�@�@�@�@150��

�����ȓs���ސE�̏ꍇ�͋��t�Ȃ�

�|�Y�Ȃlj�Гs���őސE�����ꍇ��90���A

�Ⴊ���҂̕��Ȃǂ̏A�E����҂�

�ꍇ��150���B

���|�Y��X�g���ȂǓ��ʂȎ��R��

�@���E��������Ⴊ���҂̕��Ȃǂ�

�@�A�E����҂̏ꍇ�A���E�����_��

�@�̔N����ی��Ҋ��Ԃɂ����

�@90������360���̊Ԃŋ��t������

�@���ꂼ�ꌈ�܂�܂��B�ڂ�����

�@�Ŋ��̃n���[���[�N�ő��k

�@�����������B

�E���N��E�ҋ��t���̋��t����

��ی��Ҋ��ԁ@�@�@���t����

1�N�����@�@�@�@�@�@30��

1�N�ȏ�@�@�@�@�@�@50��

���t��������������Ί�{�蓖�̕���

�����Ȃ��Ă��邱�Ƃ��킩��܂��B

��������ƁA���t�����̑�����{�蓖��

��������ق����悢�̂��H

�Ƃ������ƂɂȂ肻���ł���

�������Ȃ��Ƃ͂���܂���B

�ǂ���̋��t�������炤�̂���

���̕��̍l���ɂ�邩��ł��B

�Ⴆ��65�Ŏd�������߂�\��ł����

��{�蓖�����炦��悤�ɗ��E�������

�ƌ����Ă݂悤���ȁH �ƍl�������

����ł��傤�B

����A65�ΈȌ���������������\��Ȃ̂�

���N��E�ҋ��t���ō\��Ȃ�

�ƍl�����������������ł��傤�B

�͂��܂��A��{�蓖�����炢������

�ďA�E���čēx�ٗp�ی��ɉ�����

�������N��E�ҋ��t�������炨��

�ƍl����������������邩������܂���B

���ǁA�ǂ��炪�L���s���Ƃ������Ƃł͂Ȃ�

��{�蓖�A���N��E�ҋ��t���̂��ꂼ��

��m���������ŁA�����g�̏����v��

�����悤�ɑI��ł��������̂�

�厖���Ǝv���Ă��܂��B

���E��ɂ��炦�鋋�t���̏ڂ������x����z

�葱���⒍�ӓ_�Ȃǂ͕K���Ŋ���

�n���[���[�N�ő��k����悤�ɂ��܂��傤�B

�ł���Η��E������O�ɑ��k���Ă�������

�]�܂����ł��B

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

2019�N05��14��

�N���̏����ŁH

�N�������ɏ����ł͂�����̂��H

���{�́A������Љ�Ə��q���ɂ�����

�N�X�l���������Ă������ŐŎ�������

�\�Z�̊m�ۂ��ł��Ȃ��N������

�h��Ă��܂��B�N�����N�X�ƌ����X����

����ׁA�\���m���������͔��ɑ��

�Ȃ̂ō����͔N���̏����łɂ���

�����Ă݂܂��B

���݁A�N���Ҏ��i�҂̑Ώ۔N���

�j�����Ɋ�{��65�Έȏ�ł���

���ʎx���̘V������N���葱���s������

65�Ζ����ł����Ă���邱�Ƃ�

�\�ł��B�������A����2000�N��

�N�������ɂ���āA2025�N�ɂ� 65��

�����グ����\��ł��B

����肩��A�Ŏ��s���Ɋׂ��Ă���

�䂪���ł́A�N���̎z�������

����܂����A���Ȃ��N���ɗւ�������

�ŋ��������ꍇ�����鎖��

�������ł��傤���B

���߂ĔN�����������ɂ�

�܂��ɐQ���ɐ��ł����A���͔N���ɂ�

�����ł������邱�Ƃ�m��A��������

�ƂȂ���������Ȃ�����܂���B

�N���͎��������ɓ�����A������

�T�����[�}�����{�ƈȊO�œ������v��

�ېőΏۂƂȂ��Ă��܂��̂ł��B

�������������́A�G�����ɓ�������̂�

�N�����ېőΏۂƂȂ�܂���

���I�N���Ȃǂł͊m��\���s�v���x��

�݂����Ă��܂��̂ŁA��{�I�ɂ�

�m��\�����s���K�v������܂���B

�V������N���́A��[�I�Ɍ��I�N�����邢

�͒P�ɔN���̖��̂Œm���Ă��܂���

�G�����ɓ�����܂��̂ŏ����ł�

�x����Ȃ���Ȃ�܂���B

�G�����Ƃ́A��c�Ɨp���̗��q��

�A�t�B���G�C�g�A���e�����ł�

�u�����Ȃǂ�����ɂ�������̂�

�����ɉ����������ł��x�����K�v��

����̂ł��B

�N���͂���܂Ŏ��߂Ă����ŋ���

�߂��Ă���d�g�݂ő������C����

�Ȃ�܂����A���ׂĂ̔N����

������킯�ł͂���܂���̂�

�����S���������B

�N���ɂ́A�z�̎x�����z�ɂ����

�ŋ��̉ېőΏۂƂȂ�܂��̂�

����̏��������Ă����

�N���x���̏ɉ����Đŋ���

����������邱�Ƃ͂���܂���B

�Ⴆ�ΔN���҂��A65�Ζ����̕��ł���ꍇ

�N���z��70���~�ȉ��̏ꍇ�͐ŋ���

�x�����K�v�͂Ȃ��̂ł��B

������70���~����ꍇ�A�z�ɉ�����

�폜�z���K�p����܂����A���I�N���T����

�K�p�����ׁA�����I�ɂ� 108���~�ȉ�

�܂Ŕ�ېłƂȂ�܂��B

65�Έȏ�̏ꍇ�A�N�Ԃ̌��I�N���x���z��

120���~�ȉ��̏ꍇ�A�V���������ŋ���

�������鎖�͂���܂���B

����ɁA120���~�̊�b�T�������킹��

158���~�����܂ŁA���I�N���T����

�K�p����܂��̂ŁA�����I�ɂ�

158���~�ȉ��܂ł͔�ېłƂȂ�킯�ł��B

�������A158���~�����ꍇ��

�ېőΏۂƂȂ��Ă��܂��̂Œ��ӂ��K�v�ł��B

�ŋ�������������鎖�̖����N���ɂ�

�ق��ɂ���Q�N����⑰�N���Ȃǂ�

��{�I�ɔ�ېłƂȂ��Ă��܂��B

�����������̔N��ɂȂ��

����܂ō����N��������N���ɉ�������

�����ꍇ�A�N���Ҏ��i�҂ƂȂ�܂���

�N���ɂ͈��̏�Q�ɉ����Ďx�������

��Q�N���ƁA�����N��������N����

�������Ă�����ی��҂��S���Ȃ���

�ꍇ�A�⑰�Ɏx������⑰�N��

�Ƃ�����̂ł��B

�V��N���́A65�Ζ����̕��̏ꍇ��

108���~�ȉ��܂Ŕ�ېłŁA65�Έȏ�

�̏ꍇ�͂ƂȂ�܂��̂Őŋ���

����������邱�Ƃ͂���܂���B

�������A��������ꍇ��

�ېőΏۂƂȂ�킯�ł��B

�N���̏����ł̌v�Z���@��

�u�N���z�[�Љ�ی����T�����A�e��T���j×5.105%�v

�Ōv�Z���邱�Ƃ��ł��܂���

�e��T���ɂ���Ă͐ŋ��̎x������

�傫���قȂ��Ă��܂��̂�

�l���x���ł̊m�F���K�v�ƂȂ�܂��B

65�Έȏ�̕��́A65�Έȉ��̕��Ɣ�ׂ�

�݂�ƁA�Œ�T���z�������Ȃ��Ă����

���̕��ېőΏۂƂȂ�N���x���z��

�L���ɓ����Ă����Ƃ����Ă��悢

�ł��傤�B����ɂ��̍폜�z�ɂ�

70�Έȏ�̕���}�{�ɂ��Ă����

���Ⴊ���邱�Ƃ��������ł��傤���B

��̓I�ɂ́A�z��ҍT����}�{�T����

�ΏۂƂȂ�e���������ꍇ

�ʏ��������ɍT���z�����z�����

���𗝉����Ă����K�v������܂��B

���ꂩ��A�V��N���̎��n�߂������

���邱�Ƃɒ��ӂ��Ă����Ȃ���Ȃ�܂���B

���E�o���̂�����́A�������̂��ƂƎv���܂���

�O�N�̏����ɂ���Ă͏����ł����ł͂Ȃ�

�Z���ł�������Ƃ������Ƃł��B

�����̐ŋ��́A�O�N�x�̏������Q�l�ɂ���

�Ŋz�����肢�����܂��̂ŁA�O�N�x�̏�����

�����č��N�x�̐ŋ����x�������Ƃ�

�Ȃ�܂��̂ŁA���ӂ��Ă����Ȃ����

�Ȃ�܂���B

�V��N���̔�ېŊz�́A65�Έȏ�̕���

158���~�����܂ł���ې�

65�Έȉ��̕���108���~�ȉ��܂Ŕ�ې�

�ƂȂ�܂����A�����̊z�����ꍇ

���炩���߂��̎z�ɉ�����

�폜�������K�p����A�V�������ꂽ��Ԃ�

�x������邱�ƂɂȂ�܂��B

�V��N���̎��̍ۂɂ�

65�Έȏ��65�Ζ����ōT���̊z��

�Ⴄ���Ƃ܂��Ď��̔N���

�l�����Ă����K�v������ł��傤�B

�V��N���̎��ɍۂ��āA���I�N����

�������z�ɉ��������̊������A�N���̎��z

�ɂ���đ傫���ς���Ă��邱�Ƃ�

�������ł��傤���B

���I�N���ɂ�鏊���ł́A65�Έȏ�̕���

158���~�ȏ�A65�Έȉ��̕���108���~��

�������ꍇ�A�ŋ����x����Ȃ����

�Ȃ�܂���B�������A���ۂɂ́A�m��\���s�v���x

�����p�ł��܂��̂ŁA�V�������ꂽ�z��

��邱�ƂɂȂ�܂��B

�������A���̂ق��ɂ��A���ӓ_������������܂��B

���������A�N������邱�Ƃ̂ł���

�N��ɒB���Ă��A�������ƘV��̌v���

�y���ނɂ́A������x�̗\���m�����Ȃ���

�A�v��ʗ��Ƃ����ɂ͂܂�\�����Ȃ�

�Ƃ͌����܂���B�N���ɂ́A���̎����z��

�������ŋ���[�߂Ȃ��Ă͂Ȃ炸�A�N����

���Ăɂ������[���Ȃǂ��l���Ă�O��

��������Ƃ����m�F��Ƃ��s����

�����܂��傤�B�������̍T���z�́A65�Έȏ�

���������ł��ς���Ă���̂ł��B �@

�������̔N���́A������x������Ă���킯

�ł͂Ȃ��A���������^���猹���ɂ����

�����[�ł��s���Ă��܂��B�����̔[�Ŋz��

�ҕt���Ƃ���������̂��V��N���ł���

�ł̔N��ɒB����ƔN�����x�������

�d�g�݂ƂȂ��Ă��܂��B

�����́A���{�N���@�\�����̑����ƂȂ��Ă���

�N���Ɋւ��邨�m�点��}�{�e�����\������

�����Ŋz���Z�肷�邽�߁A�����ł�������

�l�ɑ����Ă�����̂ł��B

�N������ېłɂȂ�̂�

65�Έȏ�̕���158���~�ȓ�

65�Έȉ��̕���108���~�ȓ�

�̏ꍇ�ł����A�N���̎z�����̋��z��

�͈͓��ł����Ă��A�ŋ����x����Ȃ����

�Ȃ�Ȃ��\���͂���܂��B

�N���͎G�����Ɏd��������܂���

�N���ȊO�ɂ�����������ꍇ��

�����̎G���������킹���폜�z��

�K�p����Ă��܂��܂��B

���������āA�ق��Ɏ���������ΎG������

�c�����s���A����T�����Ȃ����m�F

���Ă����K�v������܂��B

�N���҂̊m��\���́A�����ɉ�����

���N�\������K�v����{�I�ɂ͂���܂��B

�������A�N���̎҂́A����҂Ƃ���

���Ƃ�����A����܂ʼn�Ћ߂ŒS���̌o��

�ŏ������Ă����m��\���葱�����A�����ł�

�Ȃ��Ă͂Ȃ�Ȃ��Ƃ�����A���Ȃ�̕��S��

�Ȃ邱�Ƃ͑z���ɓ�Ȃ����̂Ƃ����܂��B

�����������S���������B�N���҂̊m��\��

�ɂ́A�m��\���s�v���x������܂��̂�

�����Ŕ[�߂�K�v�͂Ȃ��̂ł��B

��{�I�ɁA�V��N���̎҂ɂ́A�N��������

�̊m��\���s�v���x������ׁA�������Ŋm��\��

���s���K�v������܂���B

�������A2�̏��������ꍇ�́A���̌����

�͂Ȃ��̂Œ��ӂ��K�v�ł��B

����2�̏����Ƃ́A�N���Ȃǂ̏����̍��v��

400���~���A���̑S�z�������̑Ώۂ�

�Ȃ�ꍇ�A����ȊO�ɎG����������A����

�������z��20���~����ꍇ�Ȃǂ�

�m��\�����s��Ȃ���Ȃ�܂���B

�N���҂��A�m��\���s�v���x�𗘗p�ł���

2�̏����̈�ڂ́A�����N��������N����

�n�߂Ƃ���A���ϑg������x������V��N��

���܂߂��N���̎������z��400���~�ȉ��ł���

���̂��ׂĂ������̑ΏۂƂȂ�ꍇ�ł��B

�����ē�ڂ̏����́A�O�q�̔N���ȊO�̎G����

��20���~�ȉ��ł���ꍇ�̂݁A�m��\���s�v���x

�𗘗p���邱�Ƃ��\�ł��B

�m��\���s�v���x�́A����҂��m��\���Ȃǂ�

��₱�����葱�����s��Ȃ��čςސ��x��

���S���y������Ӗ��ł����З��p���Ă���

�������̂ł��B�������A�ꕔ�̌l�Ȃǂ�

�ςݗ��Ăōs���Ă���l�N����

���I�N���Ɋ܂܂�܂���̂Œ��ӂ��K�v�ł��B

�����̌l�N���́A������ϗ����~��

��������̂ŁA���I�N�����ɓ��Ă͂܂�܂���

�̂ŁA�����̌l�N���ɂ�������

�G�����Ƃ��ĕʌɈ���Ȃ���Ȃ�܂���B

�m��\���s�v���x�̗��p�́A���I�N������

�������z��400���~�ȉ��ł��邱�ƁB

�����āA�N�������ȊO�̊e�폊����20���~�ȉ�

�ł��邱�Ƃ������ƂȂ�܂���

�����Е������ɓ��Ă͂܂��Ă��Ă�

�m��\���s�v���x�𗘗p���邱�Ƃ͂ł��܂���B

�܂�A�ǂ��炩��̈���̏��������ł͂Ȃ�

2�̏��������Ȃ��Ƃ����܂���̂�

�o���̏�����������ď��߂Ċm��\���s�v���x

�𗘗p�ł���̂ł��B

�N���҂ł����Ă��A�m��\���s�v���x��

���p�ł��Ȃ��ꍇ������A�N��������400���~

���Ă���A���邢�͊e�폊����20���~��

�����Ă���ꍇ�́A�m��\�����K�v�ƂȂ��Ă��܂��B

�m��\���́A�����������ŋ����߂��Ă��鐧�x

�ł�����܂��̂ŁA��T�ɕs���v�Ƃ͌����܂���B

�܂��A��Ô�T���ȂǁA�ҕt��������

�ꍇ���A�ϋɓI�Ɋm��\�����s����

�����܂��傤�B

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

���{�́A������Љ�Ə��q���ɂ�����

�N�X�l���������Ă������ŐŎ�������

�\�Z�̊m�ۂ��ł��Ȃ��N������

�h��Ă��܂��B�N�����N�X�ƌ����X����

����ׁA�\���m���������͔��ɑ��

�Ȃ̂ō����͔N���̏����łɂ���

�����Ă݂܂��B

���݁A�N���Ҏ��i�҂̑Ώ۔N���

�j�����Ɋ�{��65�Έȏ�ł���

���ʎx���̘V������N���葱���s������

65�Ζ����ł����Ă���邱�Ƃ�

�\�ł��B�������A����2000�N��

�N�������ɂ���āA2025�N�ɂ� 65��

�����グ����\��ł��B

����肩��A�Ŏ��s���Ɋׂ��Ă���

�䂪���ł́A�N���̎z�������

����܂����A���Ȃ��N���ɗւ�������

�ŋ��������ꍇ�����鎖��

�������ł��傤���B

���߂ĔN�����������ɂ�

�܂��ɐQ���ɐ��ł����A���͔N���ɂ�

�����ł������邱�Ƃ�m��A��������

�ƂȂ���������Ȃ�����܂���B

�N���͎��������ɓ�����A������

�T�����[�}�����{�ƈȊO�œ������v��

�ېőΏۂƂȂ��Ă��܂��̂ł��B

�������������́A�G�����ɓ�������̂�

�N�����ېőΏۂƂȂ�܂���

���I�N���Ȃǂł͊m��\���s�v���x��

�݂����Ă��܂��̂ŁA��{�I�ɂ�

�m��\�����s���K�v������܂���B

�V������N���́A��[�I�Ɍ��I�N�����邢

�͒P�ɔN���̖��̂Œm���Ă��܂���

�G�����ɓ�����܂��̂ŏ����ł�

�x����Ȃ���Ȃ�܂���B

�G�����Ƃ́A��c�Ɨp���̗��q��

�A�t�B���G�C�g�A���e�����ł�

�u�����Ȃǂ�����ɂ�������̂�

�����ɉ����������ł��x�����K�v��

����̂ł��B

�N���͂���܂Ŏ��߂Ă����ŋ���

�߂��Ă���d�g�݂ő������C����

�Ȃ�܂����A���ׂĂ̔N����

������킯�ł͂���܂���̂�

�����S���������B

�N���ɂ́A�z�̎x�����z�ɂ����

�ŋ��̉ېőΏۂƂȂ�܂��̂�

����̏��������Ă����

�N���x���̏ɉ����Đŋ���

����������邱�Ƃ͂���܂���B

�Ⴆ�ΔN���҂��A65�Ζ����̕��ł���ꍇ

�N���z��70���~�ȉ��̏ꍇ�͐ŋ���

�x�����K�v�͂Ȃ��̂ł��B

������70���~����ꍇ�A�z�ɉ�����

�폜�z���K�p����܂����A���I�N���T����

�K�p�����ׁA�����I�ɂ� 108���~�ȉ�

�܂Ŕ�ېłƂȂ�܂��B

65�Έȏ�̏ꍇ�A�N�Ԃ̌��I�N���x���z��

120���~�ȉ��̏ꍇ�A�V���������ŋ���

�������鎖�͂���܂���B

����ɁA120���~�̊�b�T�������킹��

158���~�����܂ŁA���I�N���T����

�K�p����܂��̂ŁA�����I�ɂ�

158���~�ȉ��܂ł͔�ېłƂȂ�킯�ł��B

�������A158���~�����ꍇ��

�ېőΏۂƂȂ��Ă��܂��̂Œ��ӂ��K�v�ł��B

�ŋ�������������鎖�̖����N���ɂ�

�ق��ɂ���Q�N����⑰�N���Ȃǂ�

��{�I�ɔ�ېłƂȂ��Ă��܂��B

�����������̔N��ɂȂ��

����܂ō����N��������N���ɉ�������

�����ꍇ�A�N���Ҏ��i�҂ƂȂ�܂���

�N���ɂ͈��̏�Q�ɉ����Ďx�������

��Q�N���ƁA�����N��������N����

�������Ă�����ی��҂��S���Ȃ���

�ꍇ�A�⑰�Ɏx������⑰�N��

�Ƃ�����̂ł��B

�V��N���́A65�Ζ����̕��̏ꍇ��

108���~�ȉ��܂Ŕ�ېłŁA65�Έȏ�

�̏ꍇ�͂ƂȂ�܂��̂Őŋ���

����������邱�Ƃ͂���܂���B

�������A��������ꍇ��

�ېőΏۂƂȂ�킯�ł��B

�N���̏����ł̌v�Z���@��

�u�N���z�[�Љ�ی����T�����A�e��T���j×5.105%�v

�Ōv�Z���邱�Ƃ��ł��܂���

�e��T���ɂ���Ă͐ŋ��̎x������

�傫���قȂ��Ă��܂��̂�

�l���x���ł̊m�F���K�v�ƂȂ�܂��B

65�Έȏ�̕��́A65�Έȉ��̕��Ɣ�ׂ�

�݂�ƁA�Œ�T���z�������Ȃ��Ă����

���̕��ېőΏۂƂȂ�N���x���z��

�L���ɓ����Ă����Ƃ����Ă��悢

�ł��傤�B����ɂ��̍폜�z�ɂ�

70�Έȏ�̕���}�{�ɂ��Ă����

���Ⴊ���邱�Ƃ��������ł��傤���B

��̓I�ɂ́A�z��ҍT����}�{�T����

�ΏۂƂȂ�e���������ꍇ

�ʏ��������ɍT���z�����z�����

���𗝉����Ă����K�v������܂��B

���ꂩ��A�V��N���̎��n�߂������

���邱�Ƃɒ��ӂ��Ă����Ȃ���Ȃ�܂���B

���E�o���̂�����́A�������̂��ƂƎv���܂���

�O�N�̏����ɂ���Ă͏����ł����ł͂Ȃ�

�Z���ł�������Ƃ������Ƃł��B

�����̐ŋ��́A�O�N�x�̏������Q�l�ɂ���

�Ŋz�����肢�����܂��̂ŁA�O�N�x�̏�����

�����č��N�x�̐ŋ����x�������Ƃ�

�Ȃ�܂��̂ŁA���ӂ��Ă����Ȃ����

�Ȃ�܂���B

�V��N���̔�ېŊz�́A65�Έȏ�̕���

158���~�����܂ł���ې�

65�Έȉ��̕���108���~�ȉ��܂Ŕ�ې�

�ƂȂ�܂����A�����̊z�����ꍇ

���炩���߂��̎z�ɉ�����

�폜�������K�p����A�V�������ꂽ��Ԃ�

�x������邱�ƂɂȂ�܂��B

�V��N���̎��̍ۂɂ�

65�Έȏ��65�Ζ����ōT���̊z��

�Ⴄ���Ƃ܂��Ď��̔N���

�l�����Ă����K�v������ł��傤�B

�V��N���̎��ɍۂ��āA���I�N����

�������z�ɉ��������̊������A�N���̎��z

�ɂ���đ傫���ς���Ă��邱�Ƃ�

�������ł��傤���B

���I�N���ɂ�鏊���ł́A65�Έȏ�̕���

158���~�ȏ�A65�Έȉ��̕���108���~��

�������ꍇ�A�ŋ����x����Ȃ����

�Ȃ�܂���B�������A���ۂɂ́A�m��\���s�v���x

�����p�ł��܂��̂ŁA�V�������ꂽ�z��

��邱�ƂɂȂ�܂��B

�������A���̂ق��ɂ��A���ӓ_������������܂��B

���������A�N������邱�Ƃ̂ł���

�N��ɒB���Ă��A�������ƘV��̌v���

�y���ނɂ́A������x�̗\���m�����Ȃ���

�A�v��ʗ��Ƃ����ɂ͂܂�\�����Ȃ�

�Ƃ͌����܂���B�N���ɂ́A���̎����z��

�������ŋ���[�߂Ȃ��Ă͂Ȃ炸�A�N����

���Ăɂ������[���Ȃǂ��l���Ă�O��

��������Ƃ����m�F��Ƃ��s����

�����܂��傤�B�������̍T���z�́A65�Έȏ�

���������ł��ς���Ă���̂ł��B �@

�������̔N���́A������x������Ă���킯

�ł͂Ȃ��A���������^���猹���ɂ����

�����[�ł��s���Ă��܂��B�����̔[�Ŋz��

�ҕt���Ƃ���������̂��V��N���ł���

�ł̔N��ɒB����ƔN�����x�������

�d�g�݂ƂȂ��Ă��܂��B

�����́A���{�N���@�\�����̑����ƂȂ��Ă���

�N���Ɋւ��邨�m�点��}�{�e�����\������

�����Ŋz���Z�肷�邽�߁A�����ł�������

�l�ɑ����Ă�����̂ł��B

�N������ېłɂȂ�̂�

65�Έȏ�̕���158���~�ȓ�

65�Έȉ��̕���108���~�ȓ�

�̏ꍇ�ł����A�N���̎z�����̋��z��

�͈͓��ł����Ă��A�ŋ����x����Ȃ����

�Ȃ�Ȃ��\���͂���܂��B

�N���͎G�����Ɏd��������܂���

�N���ȊO�ɂ�����������ꍇ��

�����̎G���������킹���폜�z��

�K�p����Ă��܂��܂��B

���������āA�ق��Ɏ���������ΎG������

�c�����s���A����T�����Ȃ����m�F

���Ă����K�v������܂��B

�N���҂̊m��\���́A�����ɉ�����

���N�\������K�v����{�I�ɂ͂���܂��B

�������A�N���̎҂́A����҂Ƃ���

���Ƃ�����A����܂ʼn�Ћ߂ŒS���̌o��

�ŏ������Ă����m��\���葱�����A�����ł�

�Ȃ��Ă͂Ȃ�Ȃ��Ƃ�����A���Ȃ�̕��S��

�Ȃ邱�Ƃ͑z���ɓ�Ȃ����̂Ƃ����܂��B

�����������S���������B�N���҂̊m��\��

�ɂ́A�m��\���s�v���x������܂��̂�

�����Ŕ[�߂�K�v�͂Ȃ��̂ł��B

��{�I�ɁA�V��N���̎҂ɂ́A�N��������

�̊m��\���s�v���x������ׁA�������Ŋm��\��

���s���K�v������܂���B

�������A2�̏��������ꍇ�́A���̌����

�͂Ȃ��̂Œ��ӂ��K�v�ł��B

����2�̏����Ƃ́A�N���Ȃǂ̏����̍��v��

400���~���A���̑S�z�������̑Ώۂ�

�Ȃ�ꍇ�A����ȊO�ɎG����������A����

�������z��20���~����ꍇ�Ȃǂ�

�m��\�����s��Ȃ���Ȃ�܂���B

�N���҂��A�m��\���s�v���x�𗘗p�ł���

2�̏����̈�ڂ́A�����N��������N����

�n�߂Ƃ���A���ϑg������x������V��N��

���܂߂��N���̎������z��400���~�ȉ��ł���

���̂��ׂĂ������̑ΏۂƂȂ�ꍇ�ł��B

�����ē�ڂ̏����́A�O�q�̔N���ȊO�̎G����

��20���~�ȉ��ł���ꍇ�̂݁A�m��\���s�v���x

�𗘗p���邱�Ƃ��\�ł��B

�m��\���s�v���x�́A����҂��m��\���Ȃǂ�

��₱�����葱�����s��Ȃ��čςސ��x��

���S���y������Ӗ��ł����З��p���Ă���

�������̂ł��B�������A�ꕔ�̌l�Ȃǂ�

�ςݗ��Ăōs���Ă���l�N����

���I�N���Ɋ܂܂�܂���̂Œ��ӂ��K�v�ł��B

�����̌l�N���́A������ϗ����~��

��������̂ŁA���I�N�����ɓ��Ă͂܂�܂���

�̂ŁA�����̌l�N���ɂ�������

�G�����Ƃ��ĕʌɈ���Ȃ���Ȃ�܂���B

�m��\���s�v���x�̗��p�́A���I�N������

�������z��400���~�ȉ��ł��邱�ƁB

�����āA�N�������ȊO�̊e�폊����20���~�ȉ�

�ł��邱�Ƃ������ƂȂ�܂���

�����Е������ɓ��Ă͂܂��Ă��Ă�

�m��\���s�v���x�𗘗p���邱�Ƃ͂ł��܂���B

�܂�A�ǂ��炩��̈���̏��������ł͂Ȃ�

2�̏��������Ȃ��Ƃ����܂���̂�

�o���̏�����������ď��߂Ċm��\���s�v���x

�𗘗p�ł���̂ł��B

�N���҂ł����Ă��A�m��\���s�v���x��

���p�ł��Ȃ��ꍇ������A�N��������400���~

���Ă���A���邢�͊e�폊����20���~��

�����Ă���ꍇ�́A�m��\�����K�v�ƂȂ��Ă��܂��B

�m��\���́A�����������ŋ����߂��Ă��鐧�x

�ł�����܂��̂ŁA��T�ɕs���v�Ƃ͌����܂���B

�܂��A��Ô�T���ȂǁA�ҕt��������

�ꍇ���A�ϋɓI�Ɋm��\�����s����

�����܂��傤�B

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

2019�N05��13��

�U�O�Ή߂�����m���ė~�������

�l��100�N����A60���߂��Ă����邭

�����Ă������߂ɂ͒m�����K�v�ł��ˁB

�����ŁA�厖�ȔN�������A���I��

�蓖�ƃ_�u���ŃQ�b�g���鋆�ɂ�

�����U�����J���܂��B

50��́u��N�v���ԋ߂Ɋ�����

�s���ɂȂ���������Ǝv���܂��B

�ł����A��N�O��̂��傤���ȓ�����

�◠���U��m���Ă���ƁA��ɂ��邨��

���傫���ς��܂��B

���I�N���͌���65�Έȏ�̎x���ł���

��Ј���������������N���́A65�Ύx��

�Ɍ����Ēi�K�I�Ɏx���N��������グ��

����r���ł��B

�j���́f61�N4��1���܂�

�����́f66�N4��1���܂�

�ɐ��܂ꂽ���́A65�ΈȑO��

�u���ʎx���̘V������N���v�����܂��B

�������A���̓��ʎx�����A65�����

�V������N�����A�����Ȃ���N����

���炤���́A�u�ݐE�V��N�����x�v

�ɂ���ĔN�������z����邱�Ƃ�

����܂��B���̊�́A65�ΑO��

�ł����܂��B

���ʎx���Ȃǂ̔N���Ƌ��������킹

��28���~�ȉ��Ȃ猸�z�͂���܂���B

�������ƁA�N���Ƌ����̍��v����

28���~�������������z��2����1��

�N�����������܂��B

���Ƃ��A��N�O�̋�����40���~������

A���A60�Έȍ~�͋���30���~��

�����Ƃ��܂��B

�����āA���ʎx���̔N����10���~

���炦��Ƃ�����A������40���~�B

��N�O�Ɠ����łЂƈ��S�ł��B

�Ƃ��낪�A��ƂȂ�28���~����

����̂ŁA����40���~����28���~��

������12���~��2����1�A6���~��

�N�����������܂��B

�܂�A�N����10���~����6���~��

������4���~�����B

����30���~�ƍ��킹�Ă��AA�����

������34���~�Ɍ����Ă��܂��܂����B

�������A���́A�����U������܂��B

���̐��x�͌����N���ɉ������Ȃ���

���������Ώۂł�����A�����N������

�O�������̂ł��B�����N������

�O��邽�߂ɂ́A�������Ԃ𐳎Ј���

4����3�����ɂ���K�v������܂��B

���Ƃ��A���A���������Ԃ�

���Ј���4����3�����Ɍ��炵

���������炦��͂�������30���~����

4����3������22���~�ɉ����Ă������

�Ƃ��܂��B

A����͌����N������O�ꂽ�̂�

�N��10���~�̓J�b�g����܂���B

�����́A����22���N�ƔN��10���~��

���킹��32���~�ł��B

�܂��AA����̋����͒�N�O��40���~

����A22���~�ɉ������Ă���̂�

�����̌��z����₤���߂�

��N��̋������ȑO��75���ȉ���

�Ȃ�����A��N��̋����̍ő�15����

�x������鐧�x�u���N��ٗp�p�����t�v

���x������܂��B

�����炩�Ƃ����ƁA���̋���22���~��

15���Ŗ�3���~�B

�����������ƁAA����̎����͖�35���~�ł��B

����́A�����N���ɉ��������܂܃t���^�C��

�œ����A�ݐE�V��N�����x�ŔN�������z���ꂽ

�ۂ�34���~��葽�������ł��B

�������A�������Ԃ��������̂�

�d���ȊO�̎��Ԃ��y���߂�ł��傤�B

65�Έȏ�ɂȂ�ƁA�F����ɔN����

�x�����n�܂�܂��B

���̂����A�V������N���Ƌ��������킹��

46���~�ȉ��Ȃ猸�z�͂���܂���B

46���~�������́A��������46���~��

���������z��2����1�����z����܂��B

�d�������߂�ƁA�ٗp�ی�����u���Ǝ蓖�v

���x������܂����A�ސE���̔N��ɂ����

�蓖�̋��z���傫���ς��܂��B

64�܂łɑސE����ƁA���Ǝ蓖�����������z��

90�`150�������x������܂��B

�������A65�Έȏ�ɂȂ��

�u���N��E�ҋ��t���v

�ɂȂ�A���������z��30��������50������

�����Ă��܂��܂��B�ł���Ύ��Ǝ蓖��

���炢�����ł���ˁB

������Ƃ�����63�őސE�����Ǝ蓖��

���炤�ƁA���ʎx���̌����N���͏o�܂���B

65�܂ł̌����N���Ǝ��Ǝ蓖��

�����Ɏ��Ȃ����[�������邩��ł��B

�����ŗ����U�ł��B���ʎx���̌����N����

���Ǝ蓖���_�u���Ŏ�ɓ����ɂ�

�ސE��64��11�J���ɂ���̂ł��B

�ٗp�ی��ł́A65�̒a������2���O�܂�

64�ƃJ�E���g����A����܂łɎ葱����

����Ύ��Ǝ蓖�����炦�܂��B

���̂����A65�ɂȂ�܂ł̓��ʎx����

�N�����M���M���܂Ŏ���̂ł��B

����Ȏ�����Еۂɉ����������Ǝv���܂��H

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

�����Ă������߂ɂ͒m�����K�v�ł��ˁB

�����ŁA�厖�ȔN�������A���I��

�蓖�ƃ_�u���ŃQ�b�g���鋆�ɂ�

�����U�����J���܂��B

50��́u��N�v���ԋ߂Ɋ�����

�s���ɂȂ���������Ǝv���܂��B

�ł����A��N�O��̂��傤���ȓ�����

�◠���U��m���Ă���ƁA��ɂ��邨��

���傫���ς��܂��B

���I�N���͌���65�Έȏ�̎x���ł���

��Ј���������������N���́A65�Ύx��

�Ɍ����Ēi�K�I�Ɏx���N��������グ��

����r���ł��B

�j���́f61�N4��1���܂�

�����́f66�N4��1���܂�

�ɐ��܂ꂽ���́A65�ΈȑO��

�u���ʎx���̘V������N���v�����܂��B

�������A���̓��ʎx�����A65�����

�V������N�����A�����Ȃ���N����

���炤���́A�u�ݐE�V��N�����x�v

�ɂ���ĔN�������z����邱�Ƃ�

����܂��B���̊�́A65�ΑO��

�ł����܂��B

���ʎx���Ȃǂ̔N���Ƌ��������킹

��28���~�ȉ��Ȃ猸�z�͂���܂���B

�������ƁA�N���Ƌ����̍��v����

28���~�������������z��2����1��

�N�����������܂��B

���Ƃ��A��N�O�̋�����40���~������

A���A60�Έȍ~�͋���30���~��

�����Ƃ��܂��B

�����āA���ʎx���̔N����10���~

���炦��Ƃ�����A������40���~�B

��N�O�Ɠ����łЂƈ��S�ł��B

�Ƃ��낪�A��ƂȂ�28���~����

����̂ŁA����40���~����28���~��

������12���~��2����1�A6���~��

�N�����������܂��B

�܂�A�N����10���~����6���~��

������4���~�����B

����30���~�ƍ��킹�Ă��AA�����

������34���~�Ɍ����Ă��܂��܂����B

�������A���́A�����U������܂��B

���̐��x�͌����N���ɉ������Ȃ���

���������Ώۂł�����A�����N������

�O�������̂ł��B�����N������

�O��邽�߂ɂ́A�������Ԃ𐳎Ј���

4����3�����ɂ���K�v������܂��B

���Ƃ��A���A���������Ԃ�

���Ј���4����3�����Ɍ��炵

���������炦��͂�������30���~����

4����3������22���~�ɉ����Ă������

�Ƃ��܂��B

A����͌����N������O�ꂽ�̂�

�N��10���~�̓J�b�g����܂���B

�����́A����22���N�ƔN��10���~��

���킹��32���~�ł��B

�܂��AA����̋����͒�N�O��40���~

����A22���~�ɉ������Ă���̂�

�����̌��z����₤���߂�

��N��̋������ȑO��75���ȉ���

�Ȃ�����A��N��̋����̍ő�15����

�x������鐧�x�u���N��ٗp�p�����t�v

���x������܂��B

�����炩�Ƃ����ƁA���̋���22���~��

15���Ŗ�3���~�B

�����������ƁAA����̎����͖�35���~�ł��B

����́A�����N���ɉ��������܂܃t���^�C��

�œ����A�ݐE�V��N�����x�ŔN�������z���ꂽ

�ۂ�34���~��葽�������ł��B

�������A�������Ԃ��������̂�

�d���ȊO�̎��Ԃ��y���߂�ł��傤�B

65�Έȏ�ɂȂ�ƁA�F����ɔN����

�x�����n�܂�܂��B

���̂����A�V������N���Ƌ��������킹��

46���~�ȉ��Ȃ猸�z�͂���܂���B

46���~�������́A��������46���~��

���������z��2����1�����z����܂��B

�d�������߂�ƁA�ٗp�ی�����u���Ǝ蓖�v

���x������܂����A�ސE���̔N��ɂ����

�蓖�̋��z���傫���ς��܂��B

64�܂łɑސE����ƁA���Ǝ蓖�����������z��

90�`150�������x������܂��B

�������A65�Έȏ�ɂȂ��

�u���N��E�ҋ��t���v

�ɂȂ�A���������z��30��������50������

�����Ă��܂��܂��B�ł���Ύ��Ǝ蓖��

���炢�����ł���ˁB

������Ƃ�����63�őސE�����Ǝ蓖��

���炤�ƁA���ʎx���̌����N���͏o�܂���B

65�܂ł̌����N���Ǝ��Ǝ蓖��

�����Ɏ��Ȃ����[�������邩��ł��B

�����ŗ����U�ł��B���ʎx���̌����N����

���Ǝ蓖���_�u���Ŏ�ɓ����ɂ�

�ސE��64��11�J���ɂ���̂ł��B

�ٗp�ی��ł́A65�̒a������2���O�܂�

64�ƃJ�E���g����A����܂łɎ葱����

����Ύ��Ǝ蓖�����炦�܂��B

���̂����A65�ɂȂ�܂ł̓��ʎx����

�N�����M���M���܂Ŏ���̂ł��B

����Ȏ�����Еۂɉ����������Ǝv���܂��H

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h

�@�@�@�@https://zoom-kaigi.com/welcome/

���e�F�@�Еۂɍ��ۂ̕����ǂ������o���邩�H

�@�@�@�A�@�l����̒��ӓ_

�Q����]�̕��̓��[���������ˁB

����Facebook�ߋ����e�ŃC�x���g�グ�Ă܂�

�̂ŎQ���{�^�������ĉ������B

�ǂȂ��ł��Q���\�ł��B

�܂��A�ȒP�Ȗ������Z�͂��ł��t���Ă܂��B

�K�v�ȏ��͉��L�̂݁B

�E�N��i�}�{�ґS���j

��F�R�T�^���l�R�Q�^���q�l�T�E�R��

�E�Z���i�s�����܂Łj

��F���l�s

�E2018�N�x�̎��Ə���

��F320��

����3�����ō��̍��ە��S�z

�Ɠ��ЎЕۉ����������̍��z��

����܂��B

�����A�팸�ΏۂɂȂ���͉��L��

�Ȃ�܂��B���C�����������B

�����l�i���q�l���j�}�{

�@���Ə���200���ȏ�

���Ɛg�i���l�}�{���ĂȂ������j

�@���Ə���300���ȏ�

��x�m���Ă��������ł��ǂ���

�v���܂��B���C�y�ɂ����k�������B

�A����Ft.yokoi@imple.net

�S���F����

2019�N05��12��

�m��\����̊ҕt��

�����ł̊m��\���B

�l���Ǝ�ɂƂ��ẮA1�N�Ɉ�x��

��C�x���g�ł��B���N�A�����ɒ�o�ł���

�ق��Ƃ���l�������̂ł͂Ȃ��ł��傤���B

�ł��A���ނ��o���Ă��܂��A�m��\����

�I���ł͂���܂���B

�����ł̊m��\���̌��ʁA�ҕt�������

���ƂɂȂ����ꍇ�A�ҕt���͂���

�ǂ�Ȃ������Ŏ�ɂ��邱�Ƃ�

�ł���̂������m�ł��傤���B

�����ł̊m��\�����I�����

�����߂��Ă��������ł��߂��Ă��邱�Ƃ�

�킩��ƁA���ɋC�ɂȂ�̂�

�u���ҕt�������炦��̂��v

�Ƃ������Ƃł��B���Ƃ��ƕ����߂��Ă���

�ŋ������߂��킯�ł�����A�ł��邾��

�����Ԃ��Ăق����ł���ˁB

�Ƃ͂����A�\�����鑤�́A���ނ��o����܂�

����ςł����A�\������鑤�́A���ނ�

��o���ꂽ���Ƃ���ςł��B

�c��Ȋm��\�����̋L�ړ��e���m�F����

�Y�t�����Ȃǂ̊֘A���ނ��R����

�Ȃ���Ȃ�܂���B

����Ȃ킯�ŁA�ҕt���̎x���葱�܂łɂ�

�����ł̊m��\�������o���Ă���

��������1�����`1���������x�̊��Ԃ�

������Ƃ���Ă��܂��B

�����ł̊m��\���̊��Ԃ�

2��16������3��15���ł���

�ҕt�\���̏ꍇ�A���̔N��

���N1��1������5�N�ԁA�\����

�ł��܂��B

�ҕt�\���́A�l���Ǝ傾���łȂ�

��Ô�T���⏉�N�x�̏Z��[���T��

�����X�g�b�v���ᐧ�x��K�p���Ȃ�

�ӂ邳�Ɣ[�łȂǂ��܂��܂ȗ��R��

�m��\�����s����Ј��Ȃǂ�

���^�����҂��Y�����܂��B

�u1����{�ɂ́A�����Ɋm��\������

�@�������������v

�Ƃ����l�́A2����{�`���{�ɂ͊ҕt��

�����邱�ƂɂȂ�܂��B

�m��\���ɂ܂��܂��ǂ��Ă��鎞����

�ҕt������邱�Ƃ����āA��o����

����Ă͉\���Ƃ������Ƃł��B

�Ƃ͂����A�e��Ƃ��Ŗ����Ɏx��������

��o��������́A1��31���B

����āA�x����Ɏx�������𑗕t����̂�

����������1���̉��{���炢�ł�����

�x��������҂��Ċm��\��������ꍇ

�����I�ɂ͓����������܂���......

�����܂ő����Ȃ��Ă��A2�����{���炢��

�m��\�����s���A3�����{���牺�{���炢

�Ɋҕt��������킯�ł��B

���߂ɒ�o�����l���A���ꂾ����������

�Ƃ����̂́A�悢�V�X�e���̂悤�Ɏv���܂��ˁB

�m��\���̍�Ƃ��I����ƁA�ҕt������̂�

�ǂ������킩��܂��B

�����āA�ҕt��������ꍇ�́A�ǂꂭ�炢

�Ԃ��Ă���̂��B���̊z���v�Z����

�m��\�����ɋL�ڂ��邱�ƂɂȂ�܂��B

�ǂ̂悤�Ɍv�Z���Ă���̂ł��傤���B

���̌v�Z���@�́A�u���������ҕt���Ƃ͉��Ȃ̂��v

�����āu�Ȃ��ŋ����߂��Ă���̂��v

���킩��A���̂��Ɠ����o����܂��B

�܂��A�ҕt���Ƃ����̂́A����܂łɂ�

�G��Ă���Ƃ���

�u�[�Ŏ҂ɕԂ��ׂ��Łv

�Ƃ������Ƃł��B

�����Ƃ������̂�

�u�����ł̕����߂��v

�ł��B

�Ȃ��A�����߂����N���邩�Ƃ�����

�d�������Č����`���҂ł����Ƃ�

�l���Ǝ�狋�^���V���x������Ƃ�

�u�����v

�Ƃ����������ŁA���炩���ߏ����ł����

���������Łi�ȍ~�A�u�����Łv�ƋL�ڂ��܂��j

��������Ă��邩��ł��B

���������ꂽ�����ł�

������������Ƃ���Ŗ�����

�[�t����邱�ƂɂȂ�܂��B

��Ј��̐l�́A���^�̎x��������i�K��

�������łɏ����ł�����������

��Ђ��a���������ł��]�ƈ��̑����

�[�ł��Ă���Ă��܂��B

�����āA�N���ɋΖ��悪�N���������s����

���̔N�ɔ[�߂�ׂ��ŋ��̉ߕs���߂�

���̌��ʂƂ��āA�]�ƈ���

�u���^�����̌����[�v

�����܂��B

�{���x�����ׂ��z��菊���ł��߂���

����A�N�������Ŕ[�߂������ŋ���

�߂��Ă��܂��B

�N�������ł́A�����������珊���ł�

����������Ă���i�K�ł͍l�������

���Ȃ������ی�������ی���

�n�k�ی����Ȃǂ̕ی����T���͂���

���܂��܂ȏ����T���̑ΏۂɂȂ���z

�����������āA�{���̔N�ԏ������v�Z���܂��B

�l������Ă��Ȃ������v�Z�Ώ̂Ɋ܂߂�̂�

�����ł�[�߂����̃P�[�X������

�ŋ����߂��Ă���C���[�W��������

�����邱�Ƃł��傤�B

��Ј��́A��{�I�Ɋm��\�����s���

���Ă������Ƃ����킯�Ȃ�ł��ˁB

�N�̓r���őސE���Ă��āA�N��������

�s���Ă��Ȃ��ꍇ�́A�m��\��������

���ƂŔ[�߂������ŋ������߂�����

���ł��邩������܂���B

�ł́A�N���������Ȃ��l���Ǝ��

�ǂ�����̂ł��傤�H

�l���Ǝ��t���[�����X�̕��ɕ�V��

���������ꍇ�́A�o��������Ă���

���Ƃ������ł���ˁB

�m��\����

�u���ꂾ������������܂�����

�@�o������ꂾ���������Ă���̂�

�@���������ꂽ�ŋ��͑��������ł��B

�@�Ԃ��Ă��������v

�Ɗm��\�����ɂ���ĐŖ����ɓ`����

���ƂŁA�ŋ����߂��Ă���킯�ł��ˁB

�N���������Ȃ��̂ŁA�����ی����T��

�ȂNJe��T�����m��\�����ɋL�ڂ��܂��B

�o��Ƃ��Čv�シ�邱�ƂŁA�����̏���������

���̕��A�ŋ��������Ȃ�A�܂�͊ҕt��

�ɂȂ���A�Ƃ����킯�ł��B

���炩���߈�����Ă��錹���z����

�{���x�����ׂ������ł����������̂�

�ҕt���̊z�Ƃ������ƂɂȂ�܂��B

�u�����z�|�����Ŋz���ҕt���v

���̂Ƃ��A�ҕt���̊z���}�C�i�X�ɂȂ���

�ꍇ�́A�{�����߂�ׂ��ŋ�������܂���

�Ƃ������Ƃł��ˁB

�ҕt�ł͂Ȃ��A�[�ł��Ȃ���Ȃ�܂���

�����Ō����z�̌v�Z���@�ł��B

�u�����ł̋��z = �x�����z × 10.21���v

�������茾���ƁA1��������Ƃ��A�ŋ��Ƃ���

���炩���߈������A�Ɗo���Ă�����

�悢�ł��傤�B

�������A����́u100���~�ȉ��v�̏ꍇ�ł��B

1��̋��^���V��100���~����ꍇ��

�ȉ��̂悤�ɂȂ�܂��B

�u�����ł̋��z =�i�x�����z - 100���~�j

�@× 20.42�� �{ 102,100�~�v

������ƕ��G�ł��ˁB

�P��̎x�������z���u100���~�v���邩

�ǂ����ŁA������錹���z��

�ς��Ƃ������Ƃ����ł�

���ɒu���Ă����Ƃ悢�ł��傤�B

�����āA�����ł̌v�Z���@�ł��B

�����������l���瑽���Ƃ�A���Ȃ��l����

�͏��Ȃ��Ƃ�̂��A�����łł��B

�Ⴆ�A�ېł���鏊�����z��500���~����

����ƁA��L�̕\�Ō��Ă݂�ƁA�ŗ���20��

�T���z��42��7500�~�ł�����

���L�̌v�Z�ŏ����ł��o�����Ƃ��ł��܂��B

500���~×20���|42��7500��57��2500�~

���������Ȋz�ł��ˁB

�������āA�����ł��v�Z���邱�Ƃ��ł����

�����z���珊���Ŋz������������

�ҕt���̋��z���Z�o���邱�Ƃ��ł��܂��B

������x�A��{�̍l���������L���܂��B

�u�����z�|�����Ŋz���ҕt���v

�{�������ׂ������ł�葽��������

���܂�Ȃ��悤�ɁA�o������������

�v�サ�āA�K�Ȋҕt�������

�悤�ɂ��܂��傤�B

�m��\�������o���āA����Ȃӂ���

�l���Ă�������ǂ��A�҂ĂǕ�点��

�ҕt�����U�荞�܂�Ă��Ȃ��B

����Ȃ��Ƃ��N���蓾�܂��B

���������A�ǂ�����悢�̂ł��傤���B

�`���ŏ������Ƃ���A�X���⎝�Q�Œ�o����

�ꍇ�͖�1�����`1��������ɁA�ҕt����

�U�荞�܂�܂��B

���̊������߂��Ă��U�荞�܂�Ȃ��ꍇ��

�����̊m��\�����������Ƃ���Ă��Ȃ���

�ǂ������A�Ŗ����Ɋm�F���܂��傤�B

�ҕt���͂����Ȃ�U�荞�݂�����킯

�ł͂Ȃ��A���̑O��ɁA

�u���Ŋҕt���U���ʒm���v

���͂��܂��B

�Ŗ����ɖ₢���킹��ꍇ�́A�ʒm������

���Ă��Ȃ��̂��A����Ƃ��A�ʒm����

���Ă��邪�A�U�荞�܂�Ă��Ȃ��̂���

�S���҂ɓ`����Ƃ悢�ł��傤�B

�{���x������ׂ��ҕt�����U�荞�܂�

�Ȃ������́A�S���҂̊m�F�~�X����

������̋L�����e�̌�L�Ȃ�

���낢��ȃp�^�[�����z��ł��܂��B

��ԁA���������̂��A��o�����m��\����

���e�ɕs�����������ꍇ�ł���ˁB

�s��������A�m��\���̏C�����K�v��

�Ȃ邱�Ƃ�����܂��B

�悸�͐Ŗ����ɖ₢���킹�Ă��܂��̂�

��ԑ������ȂƎv���܂��B

�ҕt���̎����@�ɂ��Ă�

2����܂��B

�܂��́A�������`�̋�s������

�U�荞��ł��炤���@�ł��B

�m��\�������\�̉E�������Ă��������B

�u�ҕt�����ŋ��̎��ꏊ�v

�Ƃ�����������܂���ˁB

�����ɁA�U����Ƃ��Ďw�肵����

�u���Z�@�֖��v

�u�x�X���v

�u�����ԍ��v

�Ȃǂ��L�����܂��B

�����ԍ��ȂǁA�ԈႢ�̂Ȃ��悤��

���ӂ��܂��傤�B

�����ЂƂ��A�X�ǂ̑����Ŏ���

�������@�ł��B��͂�A�E���ɂ���

�u�ҕt�����ŋ��̎��ꏊ�v

���ɋL�����܂��B

�����Ŏ��ꍇ�́A�u�X�ǖ����v��

������]����u�䂤�����s�v

�������́u�X�ǁv�̖��O���L�������

OK�ł��B

���̂Ƃ��ɁA�K�������A�Z��ł���ꏊ��

�߂��ɂ���A�䂤�����s��X�ǂ�

�w�肷��K�v�͂���܂���B

�Ζ���̋߂��ȂǁA���₷���ꏊ��

�w�肵�܂��傤�B

��莞�ɂ́A���ɋ������ʒm����

�{�l�m�F����

�i�^�]�Ƌ��E�p�X�|�[�g�E�}�C�i���o�[�J�[�h

�i�l�ԍ��J�[�h�j�Ȃǁj

�Ȃǂ�p�ӂ��āA�����ցB

�܂�A���ɋ������ʒm�������������

�����Ɏ��ɍs����Ƃ������Ƃł��ˁB

�ҕt������������A�y���݂ɂ��Ă������

���邩������܂���B

�������A6���ɂ́A�Z���ł̒ʒm���͂��܂��B

�Z���ł̎x�������l�����Ȃ���

�ҕt���̎g�������v��I�ɍl���܂��傤�ˁB

���ۂ̕��������Еۂɉ����o���܂��B

���Ђٌ͕�m�Ɖ�v�m�Ǝd�g���܂����B

���̍��ە��S�z�����������o���邩��

����܂���B

���Q���������ˁB

��ZOOM��c��

�J���F�U���T���i���j���j

�J�n���ԁF�Q�Q�F�R�O�`

�������FZOOM�̃_�E�����[�h