2022年11月8日にフリマアプリ・メルカリの子会社、メルペイが「メルカード」を発行して1年が経ちます。自己破産からわずか3年で事故履歴が残っている金融ブラックの私ですが、メルカリ利用実績も加味されたとは思いますが、審査通過で利用限度額45万円で発行してもらえました。発行当時はネクサスカード(デポジット額25万円)とライフカードデポジット(デポジット額5万円)でのクレジットカード所有状況でした。保証金を預けるデポジット型クレジットカード以外は審査否決ばかりでしたので、審査通過、それも利用限度額45万円の枠を頂けたのは感謝しかありません。

金融ブラックにとっては十分すぎる枠をもらえたことで、それまでメインで利用していたネクサスカードからメルカードへシフトし、その後に、ライフカードゴールドのインビテーションで30万円の発行がかなったため、ネクサスカードを解約、現在はメルカードを主に日常使いのカード、ライフカードゴールドを公共料金や家賃などの固定費決済で使い分けています。

メルカードは発行するだけでメルペイのQR決済、iDの電子マネー決済、そしてJCBブランドのメルカードによるクレカ決済とネット、リアル店舗などほとんどの決済が可能で、国内での決済はこれ1枚あれば十分です。

私がメルカードを発行してもらったのがメルカードの登場と同じ時期(2022年11月)ですので、ちょうど1年使いました。そこで、実際に1年使って感じたメリットとデメリット、そして決済金額を紹介したいと思います。

●メリット

メルペイにはメルカードの他、QRコード決済のメルペイ、電子マネー決済のiD、マスターブランドのバーチャルカードが利用できますが、メルカードを発行することで通常ポイントが1%、フリマアプリのメルカリ内での買い物で最大4%のポイント還元があります。ポイントはメルカリポイントで、メルカリでの購入の他、支払いにも利用できます。年会費も無料ですし、メルカリで買い物をする方にとっては持っていても損はないと思います。尚、バーチャルカードはJCBブランドのメルカードがあれば使うことはないと思います。

私のような自己破産喪中の金融ブラックでも取得できたので、審査に不安のある方にも取得チャンスがあると思います。

●デメリット

ポイントはメルカリポイントのため、メルカリをやらない方にとっては、支払いに充当できる以外には利用するシーンがあまりないため、ポイント還元でのメリットはないかもしれません。また、メルカードを持たない場合は、メルペイでのQR決済、iDでの電子マネー決済、バーチャルカードでの決済いずれもポイントが付きませんので、ポイント還元を受けたい場合はメルカードの発行が必要になります。

最後に発行後の1年間での決済額ですが2023年9月利用分(実質10か月間)迄の決済総額は1,213,266円です。前回記事のライフカードゴールドの決済額と合わせると200万円決済が出来ました。

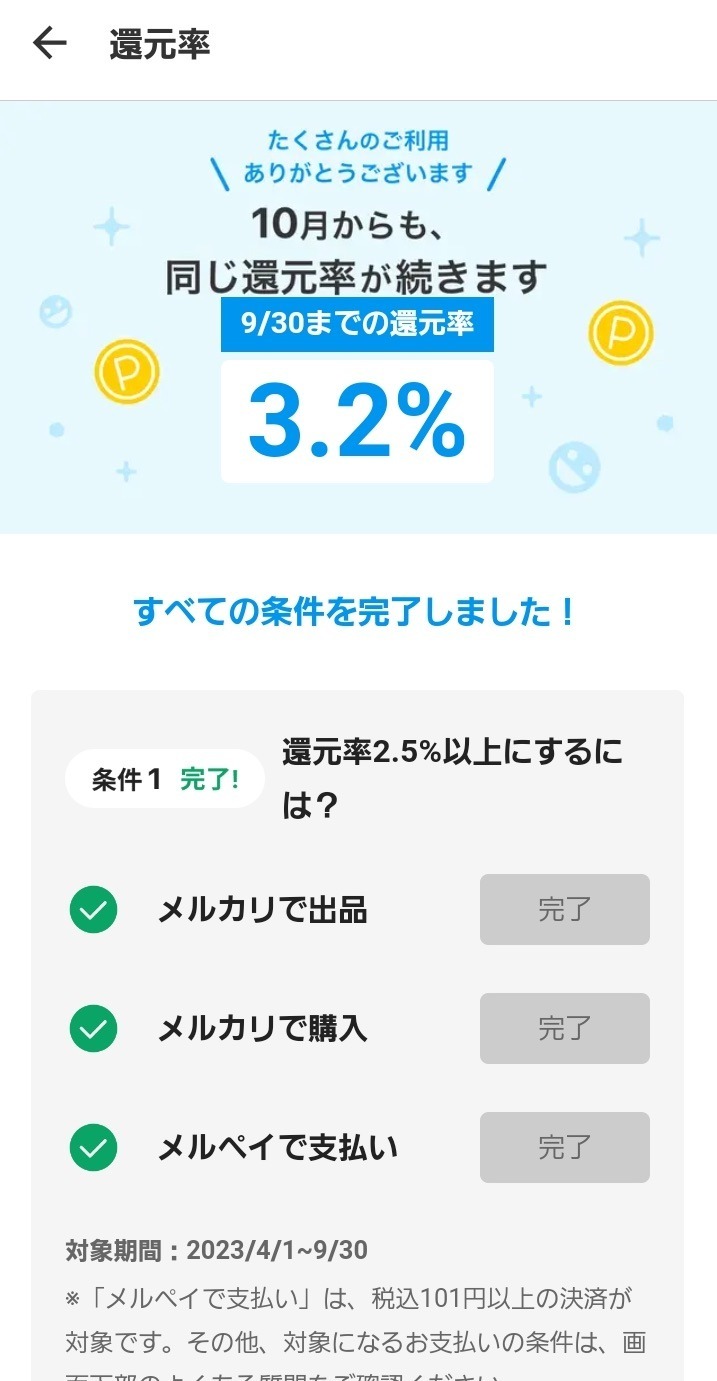

メルカードはメルカリ内での購入の際に適用されるポイント還元率が通常ポイント1%とは別途に設定されています。このポイント還元率はメルカードの利用や、出品、購入実績などから設定されます。私の2023年10月以降の還元率は3.2%です。最大の4%を目指してはいませんが、悪くはない還元率かもしれません。

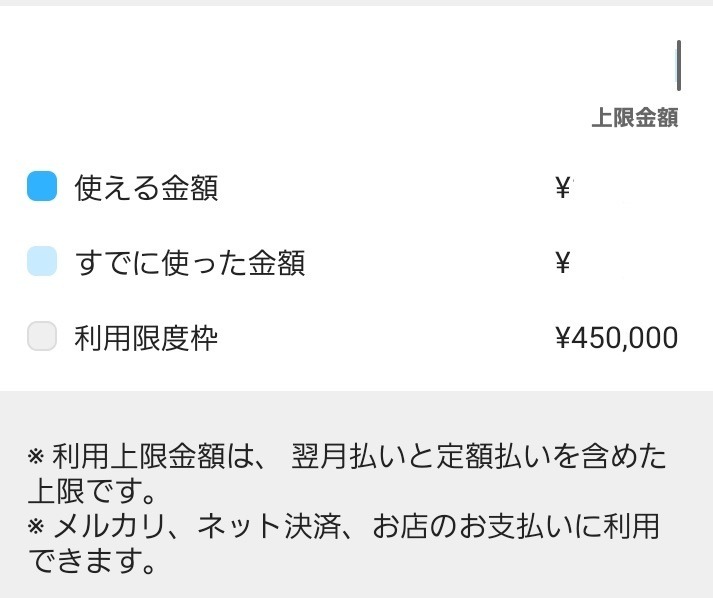

また利用限度額につきましては、これまで減額されることもなく発行時の額と同じ45万円です。

定期的に行われているCICでの途上与信の際に、返済遅れや、他社カードでの延滞、分割やリボ払いの残高金額に問題がなければ極端に減額される事はないと思います。

にほんブログ村

にほんブログ村

励ましの1票をお願いします!