経済産業省では国内のキャッシュレスでの決済比率を、2025年までに 40% にすることを目標に掲げており、その目標の実現に向けてキャッシュレス決済比率を定期的に公表することを発表しています。

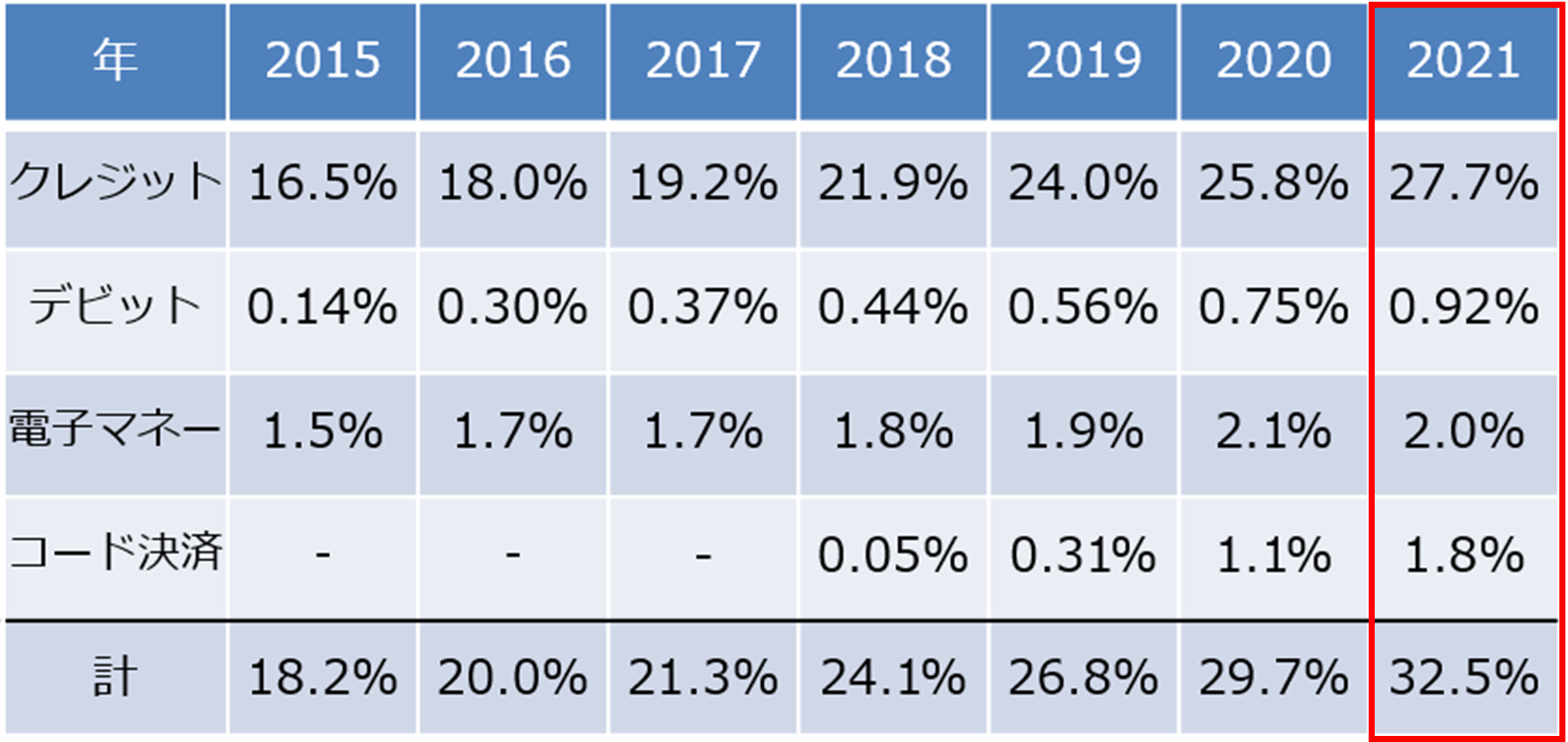

2022年6月1日に公表された資料によりますと、2021年のキャッシュレス決済比率は32.5%で今後、目標に向かって上昇傾向の様子です。内訳ではクレジットカードが 27.7%と大勢を占めており、Suicaなどの電子マネーが2.0%、コード決済が1.8%、デビットカードに至っては0.92%と低い数字です。

コード決済は統計上、2018年に0.05%でしたが、PayPayが加盟店手数料無料でシェアを拡大するのを契機に、docomo系のd払いやiD、au Pay、楽天Pay、Edyなどが続き、最近ではメルペイもシェアを一気に拡大したことで、1.8%まで押し上げてきています。

|  |

(経済産業省の公表資料により転載)

それでも、やはりクレジットカードには遠く及びません。一般の方なら利用シーンに分けて複数枚のカードを所有しているでしょう。最近のクレジットカードはタッチ決済にも対応していますので、使い勝手も改良されていますが、何と言っても、コード決済や電子マネーとの紐付けをするための必需品です。金融ブラックである私自身もライフカードデポジットやネクサスカードのおかげでコード決済や電子マネーが利用できています。財布を持たずにスマホ一つで決済できるのもクレジットカードのおかげです。キャッシュレス決済の王道はやはり「クレジットカード」です。

どうしてもクレジットカードが欲しい方!

自己破産や債務整理などで金融ブラックとなっている方には超オススメの『ネクサスカード』は保証金を預けることでクレジットカードが持てる可能性が高いです。

申し込みはコチラ

にほんブログ村

にほんブログ村

励ましの1票をお願いします!