そこで自己破産する前と後のCIC開示データでみてみましょう。

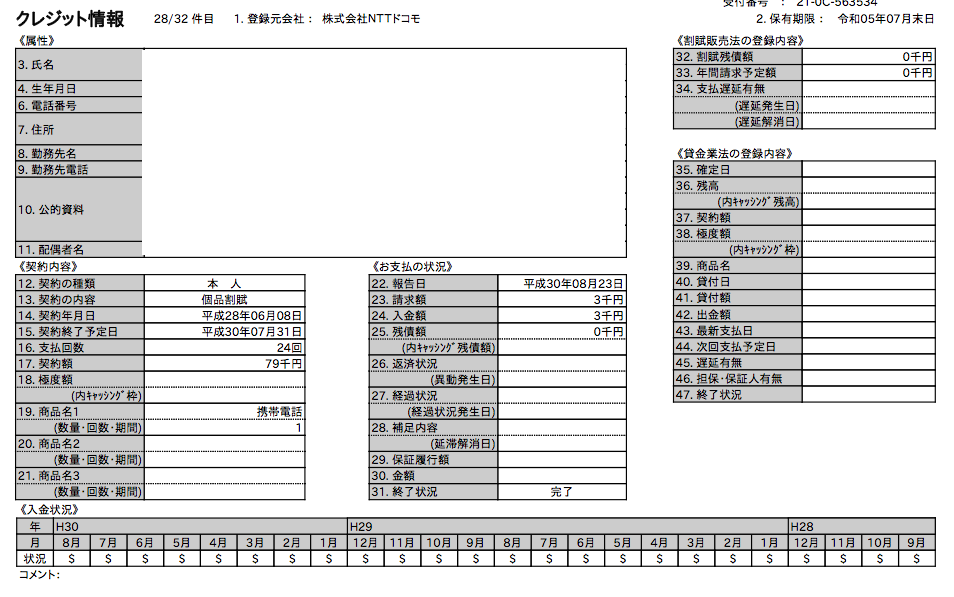

まず、自己破産する前のクレヒスから見てみます。一般的なクレヒスとして携帯電話スマホの端末料金が比較的低額でクレヒスが作れます。NTTドコモのスマホを機種変更して購入した際のクレヒスになります。

79,000円の機種代を24回払いで購入、自己破産前に返済が終了したので完了となっています。しかし、現在はこのレベルでの購入も審査が通らないため、現金購入するか、メルカリなどのフリマサイトで購入するしかありません。フリマサイトですと1年程度の型落ち新品が1万円程度でも購入できます。私が使っているスマホも型落ち新品をフリマで購入しました。

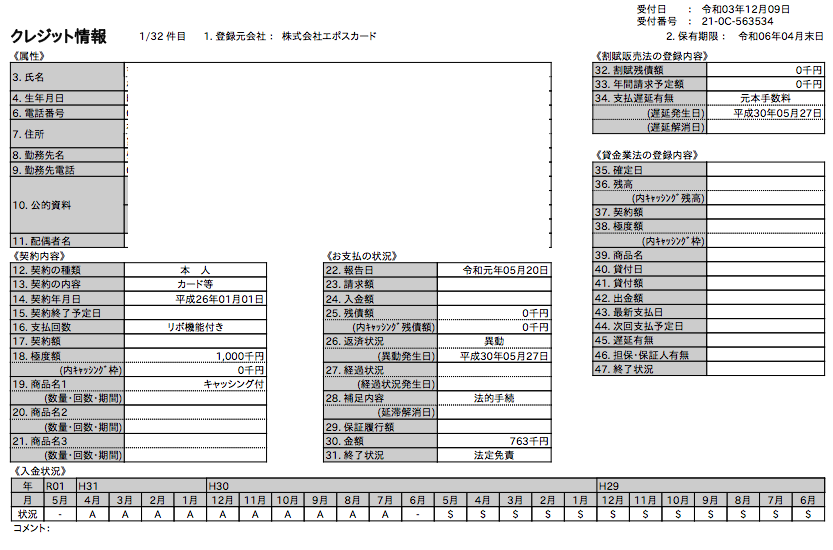

クレジットカードでみてみます。エポスゴールドカードの自己破産前後のクレヒスです。

利用限度枠は100万円でした。平成30年5月までは$マークを堅実に積み上げていましたが、破産手続きを開始すると全ての返済をすることが禁じられるためAマーク(請求に対して入金がなかった場合のマーク)がつき、進行形ブラック状態となります。免責を受けると終了状況に法定免責と掲載され、以降、審査落ちのオンパレードになります。

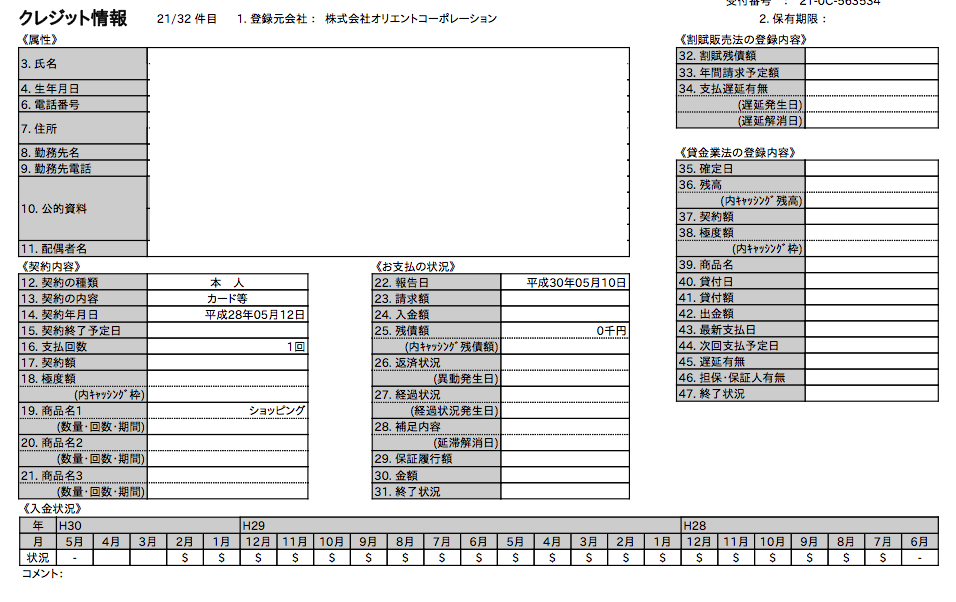

次が、意外だったのがスポーツクラブの会費の口座引落しでクレヒスが付いていた事でした。スポーツクラブの月会費を口座引落しにしていたのですが、オリエントコーポレーションのクレヒスが退会する迄の間、付いていました。オリコカードは所持経験がありませんでしたが、会費でクレヒスが付くのですね。

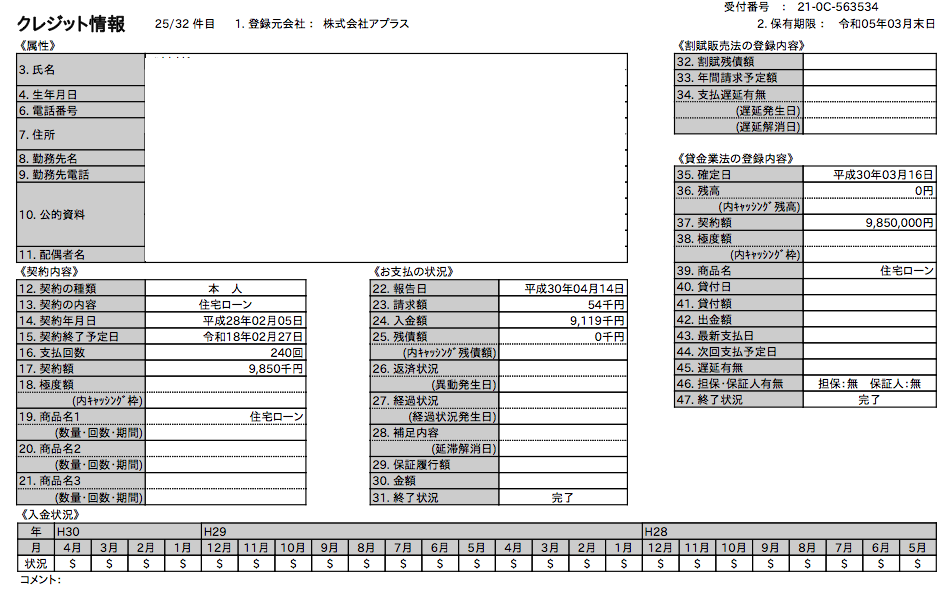

不動産投資でマンション購入した際の融資でもクレヒスは付きます。キャピタルゲインで売却益を得るために売却し完済した際のクレヒスです。

アプラス投資用マンションローンで融資を受けていた時のクレヒスです。売却して完済しましたので、クレヒスは汚れていません。

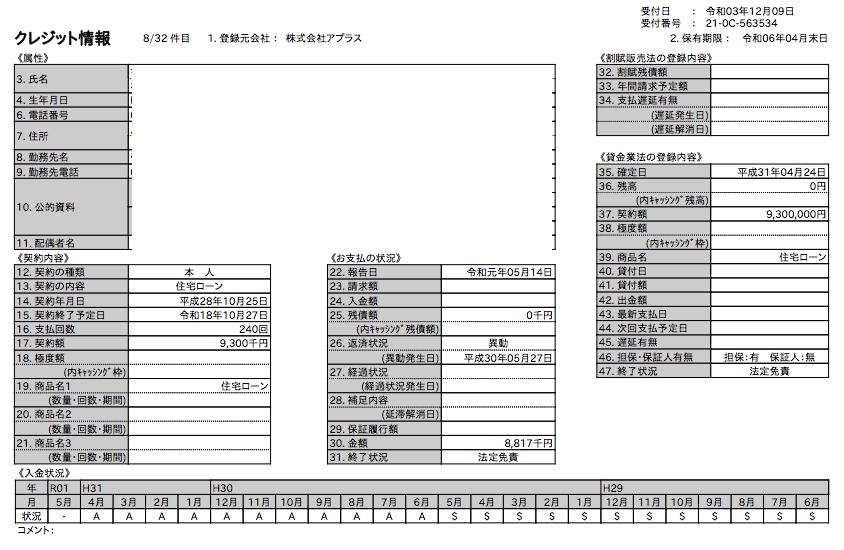

しかし、破産手続きの際に所有していたマンションのアプラスのローンは迷惑をかけてしまいました。平成30年5月までは$マークを積み重ねてましたが、エポスと同様、破産手続きのため返済禁止となり、Aマークが続く進行形ブラック状態になります。最終的に競売により売却し一部が返済に充てられました。

ここでは一部ながら、自己破産前後のCICのクレヒスを紹介しました。金融機関はCICなどの履歴で審査の可否を決めます。汚れてなければ審査は比較的通りやすくなりますが、異動情報が掲載されれば、まず通らないと思った方が良いかもしれません。

私は現在も金融ブラック喪中であと3年間は黒歴史が続きます。

それでもデポジット型クレジットカードなら持てる可能性があります。ライフカードデポジットやネクサスカードでの返済履歴が考慮されたのかもしれませんが、利用限度額5万円ながらライフカードゴールドVISAも通してもらえました。

還暦、個人事業主のオッサンでも再起はできますので参考にして頂ければと思います。

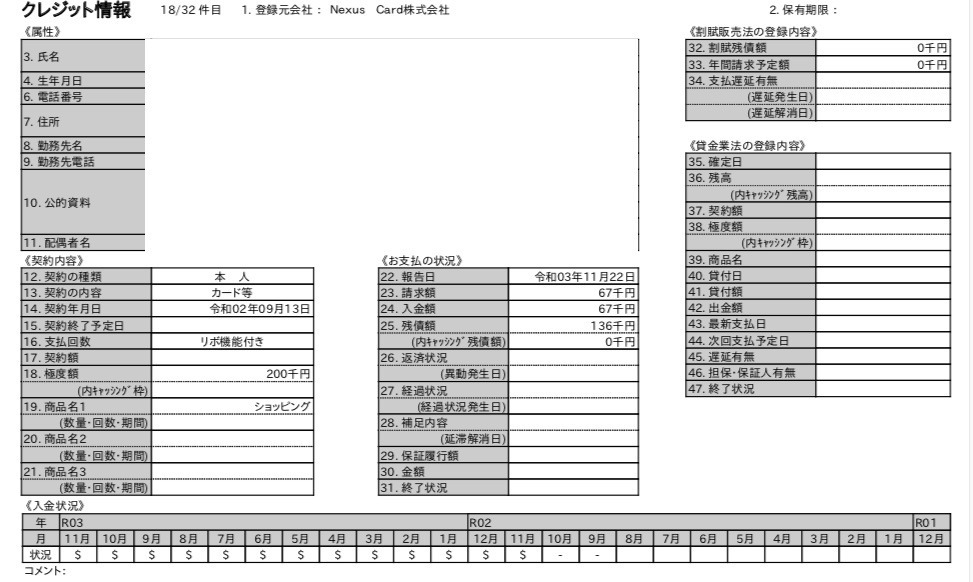

●ネクサスカードでクレヒス作れます!

にほんブログ村

にほんブログ村

励ましの1票をお願いします!