新規記事の投稿を行うことで、非表示にすることが可能です。

2018年10月31日

SBIソーシャルレンディングで遅延案件の大部分が決着。回収率は90%以上。

広告

おおよそ決着は付いた模様です

SBIソーシャルレンディングで遅延していた案件に関するニュースです。

サービサーへの譲渡により、延滞債権の大部分が回収されました。

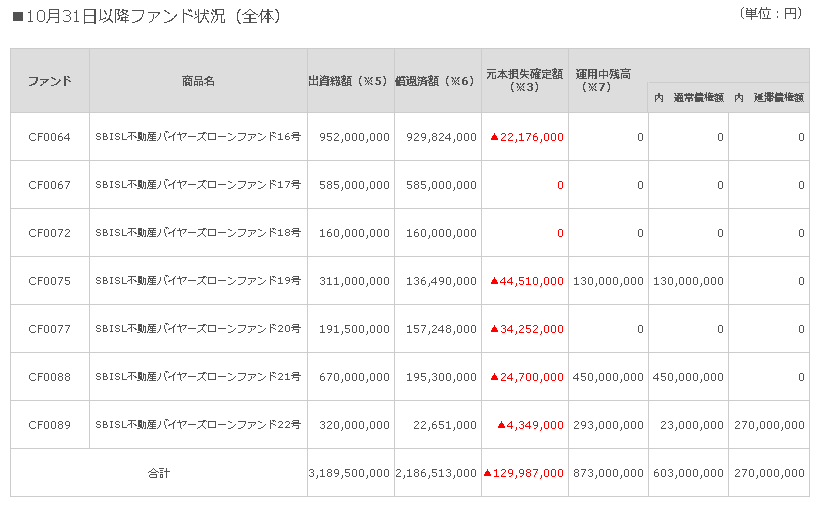

・SBISL不動産バイヤーズローンファンドの延滞債権の回収について

案件により回収率はまちまちですが、バイヤーズローンファンド22号を除く全てで債権は回収されました。

延滞が起きたバイヤーズ16〜22号で、延滞債権だけを考えると回収率は約90%。

(延滞債権13億3,550万円中、元本損失の確定額は1億2,998.7万円)

実際はバイヤーズローンファンドは複数の借り手に貸し付けを行っていますので、案件全体で見た場合には

回収率は約96%となります。

(全債権31億8,950万円中、元本損失の確定額は1億2,998.7万円)

債権譲渡の理由

債権譲渡の理由につき、SBIソーシャルレンディングは以下のように発表しています。

2018年7月の延滞発生時においては、債務者との連絡がつかない状態であったことから、一刻も早い債権回収と投資家への出資金償還を図るため、速やかに担保不動産の競売申立てを行い、併せてサービサーへの債権譲渡の検討も開始いたしました。

その後、債務者と連絡がついたため、今後の弁済に関する方針について改めて検討を行った結果、競売の取下げは行わず、年末を期限として、担保不動産の任意売却による元本相当額以上での回収にも尽力することといたしました。

一方で、サービサーへの債権譲渡についても、回収金額の極大化を図るべく交渉を重ね、既にお知らせのとおり一部債権については額面金額での譲渡を行いました。

今般、サービサーから残りの債権について冒頭の価格提示を受け、現状において担保不動産の任意売却で当該金額を超える債権回収を実現するのは難しいこと、競売開始の時期や競売落札価格が不透明であることなどを熟慮し、サービサーに債権譲渡することが、早期かつ確実な資金化・債権回収を図るうえで、最も合理的であると判断いたしました。

なお、今回の債権譲渡後の延滞債権の未回収残高はSBISL不動産バイヤーズローンファンド22号の債権270,000,000円のみとなりますが、引き続き債権回収額の極大化に鋭意努めてまいります。

弊社の取り組みにつきましては、進捗があり次第ご報告いたしますので、何卒ご理解賜りますようお願い申し上げます。

競売開始時期や競売での落札価格が不明であることから、不確実な方法よりもサービサーへの売却を行った

ということのようです。

これでサービサーが二束三文で買いたたいているならともかく、結果として延滞債権の元本回収率は90%を

超えていますので、SBI SLの取った選択は悪くないと思います。

残った債権は22号の2億7,000万円。これも早期に、なるべく多く回収できることを願います。

私の状況

私の状況は以下のようになっています。

・16号の残り投資額:43,068円

・19号の残り投資額:855,306円

この投資額に、上にあった全体元本損失の確定額を掛け合わせると、私の損害は以下のようになります。

・16号の元本損失:1,003円

・19号の元本損失:122,410円

16号、19号から受け取った累積利息は80,000円くらいですので、差し引き40,000円くらいの損失です。

さらに、実際には他のソーシャルレンディングの儲けとの相殺による節税がかけられますので、今回は

損害額はほとんどゼロ、利息が全部吹き飛んだだけ、という状況になりそうです。

元本損失を出してしまったのは残念ですが、一方でソーシャルレンディング投資をする上では貸し倒れは

必ず起きる、という覚悟が必要です。

私は、今回の返済遅延を受けたSBI SLの対応は妥当だったと考えています。平時ではなく、緊急時の対応

を見ることは、事業者の信頼性を測る良い物差しになると思います。

もちろん、今後もSBI SLにおける投資は継続します。

SBIソーシャルレンディング(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 20:45

| Comment(7)

| TrackBack(0)

| 投資の話題

LENDEXから待望の新ファンド、今回は大型案件&High/Lowが登場

広告

3億円ファンドが登場

LENDEXから新しいファンドが登場しました。

今回もHigh or Low、担保順位の違いにより利率が異なるファンドです。

High or Lowというのは、投資家それぞれの考えに合わせて利率が選べるというファンドです。

リスクと高利率を選ぶか、安定とそれなりの利率を選ぶか、いずれにせよ選択肢があるのは良いことです。

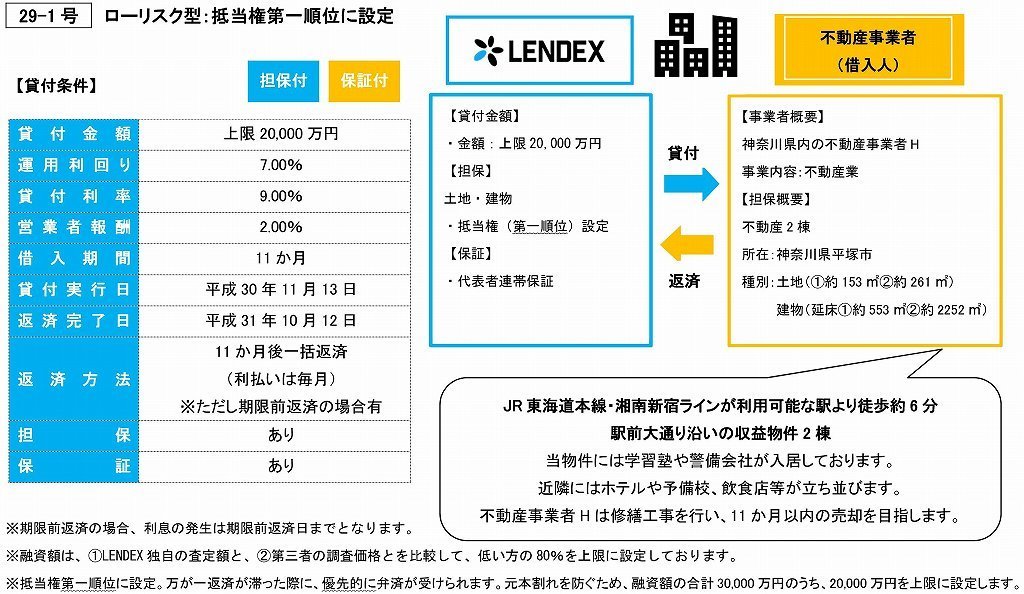

・不動産担保付きローンファンド 29-1号 (ローリスク)

募集開始:10/31 15:00〜

予定利率:7%

期間:11ヶ月

貸付総額:2億円(主部分)

担保:平塚市の収益物件2件に対する抵当権 評価額3億7,500万円以上(後述)

代表者連帯保証

LTV:53%

・不動産担保付きローンファンド 29-2号 (ハイリスク)

募集開始:10/31 15:00〜

予定利率:9%

期間:10ヶ月

貸付総額:2億円(主部分)

担保:平塚市の収益物件2件に対する抵当権 評価額3億7,500万円以上(後述)

代表者連帯保証

抵当権はローリスク側に劣後する

LTV:80%

*評価額とLTVの算出方法:

LENDEXは独自査定額と第三者調査価格を比較し、低い方の80%を上限に融資額を決定しているとのこと。

今回の案件の場合、融資額合計(主部分)は3億円。

これから評価額は、30,000÷0.8=3億7,500万円以上 であることが分かります。

この評価額からLTVを算出すると、上記の通り53%、80%となります。

案件の詳細

今回は、神奈川兼平塚市にある2件の不動産が担保となります。

(下記はローリスク型の説明。ハイリスクの場合、利率は9%、抵当権は第二順位になっています)

今回の特徴はなんといっても、3億円の大型案件であること。

LENDEXでは数千万円程度の募集案件が多かっただけに、珍しい案件です。

資金用途は不動産の取得と修繕。

修繕した不動産を転売することにより、元本の返済に充てるとのことです。

ローリスク側であればLTVは53%、かなり強固な担保と言えます。

ちょうど口座に残っている資金がありますので、ローリスク側に投資を行いたいと思います。

LENDEXは入出金が迅速に処理されます

LENDEXの事業者としての特徴は、色々な対応が迅速であること。

以前問い合わせをしたことがあるのですが、その時のメールの返事も数時間で戻って来ました。

具体名は出しませんが、平気でメールの返事を数日待たせる事業者もある中で、この対応は好印象です。

その他にも、LENDEXには「入出金処理が爆速」という特徴もあります。

どういうシステムを使っているか分からないのですが、LENDEXの場合、入出金ともに処理を行ってから

反映されるまでの時間は、長くて数分。

他の事業者では手続きから口座への反映までに数時間が必要で、入金してから反映が遅れるため、案件に

投資できない場合もありますが、LENDEXにはそれはありません。

入出金ともに数分で処理が完了するということは、事実上「銀行口座のように使える」事になります。

こういった「システムの使い勝手がいい」のは、事業者選びの観点になると思います。

LENDEX (アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 13:00

| Comment(0)

| TrackBack(0)

| 投資案件紹介

オーナーズブック 墨田区・草加市レジデンス案件に投資しました

広告

今回は何とか滑り込みました

オーナーズブックで募集された案件に参戦しました。

今回はなんとか、投資成功です。

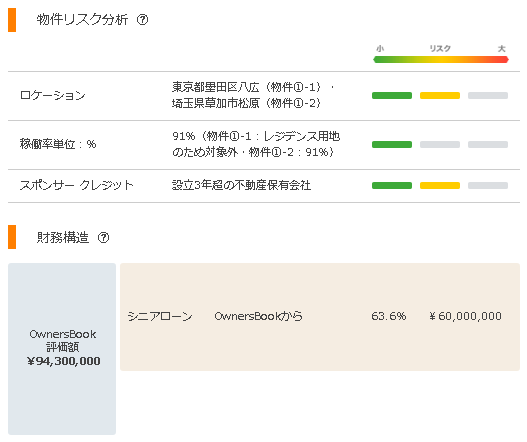

・墨田区レジ用地・草加市レジ第1号ファンド第1回 58万円

予定利率:5%

期間:13ヶ月

貸付総額:6,000万円(主部分)

担保:不動産二筆に対する第一順位抵当権 評価額9,430万円

LTV:64%

墨田区と草加市の不動産を担保とする案件です。

募集総額が6,000万円と少なかったため、おそらく瞬間蒸発するだろうと推定。

時計合わせをして、時間きっかりに参戦しました。

結果、多少サーバの重い感覚はありましたが、大きな問題はなく投資成功しています。

ちなみに予想通り、6,000万円の募集枠はほどなくして埋まっていました。

オーナーズブックですとこのくらいの募集枠はあっさり埋まります。

それはひとえに、オーナーズブックの経営母体が上場、経営状況も好調という背景と、これまで一件も

遅延や貸し倒れが起きていないという実績の裏返しなのでしょう。

オーナーズブック (アフィリエイトリンク)

案件紹介

この案件について、少し紹介します。

ファンドの名前の通り、案件は墨田区と草加市のレジデンス案件。

うち、墨田区の方は住居用地で土地のみ。

草加市の案件は、車庫部分を事務所に転用したことや、プレハブ倉庫を増築したことにより、基準容積率を

オーバーしているとのことでした。

容積率オーバーは少し気に掛かるところですが、その分の賃料は評価額の査定に入れていないということで

評価額はある程度信頼できると思います。

片方が23区外であることを差し引いても、LTV 64%は魅力的な案件。

その上で利率も5%とオーナーズブックの標準値ですので、投資に成功して良かったと思います。

オーナーズブックの考え方

オーナーズブックは、他のソーシャルレンディング事業者と比べて利率は控えめですが、それは何も利率を

ケチっているわけではありません。

おそらく、案件をなりふり構わず集めればもっと利率は出せるはず。

そうではなく、リスクを適切にコントロールした結果が、この利率なのだそうです。

オーナーズブックは、日本人の考え方を良く理解しています。

投資は元本保証ではない、損失は覚悟しておかなければならない、というのは頭では理解できたとしても

実際に損失を受けた時、特に投資経験の浅い人ほど動揺してしまうでしょう。

中にはパニックに陥り、二度とその世界に近づこうとしない人も出てくるかもしれません。

ですからオーナーズブックはまず、「一度も失敗しない」事を、ファンド組成の最大優先においています。

そうはいっても投資に絶対はありませんが、少なくともそういう姿勢を前面に出している以上、オーナーズ

ブックは初心者にも勧められるソーシャルレンディング事業者だと考えています。

オーナーズブック (アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:00

| Comment(0)

| TrackBack(0)

| 投資記録