2018年10月31日

SBIソーシャルレンディングで遅延案件の大部分が決着。回収率は90%以上。

広告

おおよそ決着は付いた模様です

SBIソーシャルレンディングで遅延していた案件に関するニュースです。

サービサーへの譲渡により、延滞債権の大部分が回収されました。

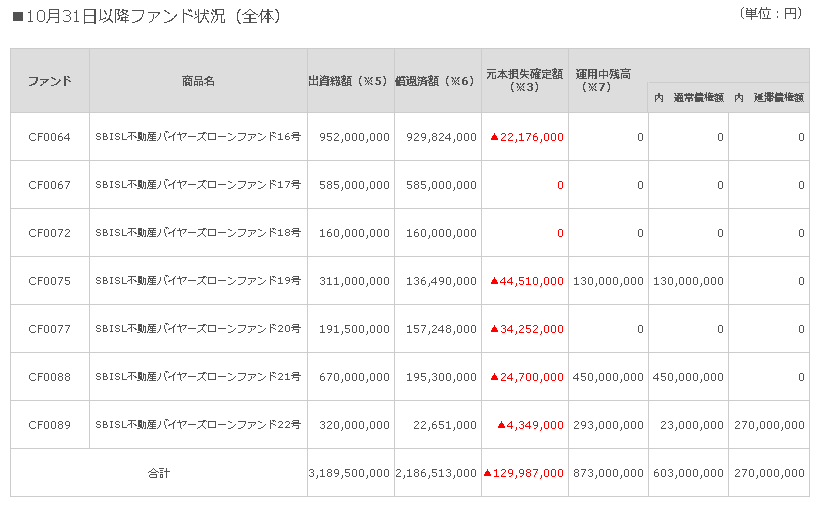

・SBISL不動産バイヤーズローンファンドの延滞債権の回収について

案件により回収率はまちまちですが、バイヤーズローンファンド22号を除く全てで債権は回収されました。

延滞が起きたバイヤーズ16〜22号で、延滞債権だけを考えると回収率は約90%。

(延滞債権13億3,550万円中、元本損失の確定額は1億2,998.7万円)

実際はバイヤーズローンファンドは複数の借り手に貸し付けを行っていますので、案件全体で見た場合には

回収率は約96%となります。

(全債権31億8,950万円中、元本損失の確定額は1億2,998.7万円)

債権譲渡の理由

債権譲渡の理由につき、SBIソーシャルレンディングは以下のように発表しています。

2018年7月の延滞発生時においては、債務者との連絡がつかない状態であったことから、一刻も早い債権回収と投資家への出資金償還を図るため、速やかに担保不動産の競売申立てを行い、併せてサービサーへの債権譲渡の検討も開始いたしました。

その後、債務者と連絡がついたため、今後の弁済に関する方針について改めて検討を行った結果、競売の取下げは行わず、年末を期限として、担保不動産の任意売却による元本相当額以上での回収にも尽力することといたしました。

一方で、サービサーへの債権譲渡についても、回収金額の極大化を図るべく交渉を重ね、既にお知らせのとおり一部債権については額面金額での譲渡を行いました。

今般、サービサーから残りの債権について冒頭の価格提示を受け、現状において担保不動産の任意売却で当該金額を超える債権回収を実現するのは難しいこと、競売開始の時期や競売落札価格が不透明であることなどを熟慮し、サービサーに債権譲渡することが、早期かつ確実な資金化・債権回収を図るうえで、最も合理的であると判断いたしました。

なお、今回の債権譲渡後の延滞債権の未回収残高はSBISL不動産バイヤーズローンファンド22号の債権270,000,000円のみとなりますが、引き続き債権回収額の極大化に鋭意努めてまいります。

弊社の取り組みにつきましては、進捗があり次第ご報告いたしますので、何卒ご理解賜りますようお願い申し上げます。

競売開始時期や競売での落札価格が不明であることから、不確実な方法よりもサービサーへの売却を行った

ということのようです。

これでサービサーが二束三文で買いたたいているならともかく、結果として延滞債権の元本回収率は90%を

超えていますので、SBI SLの取った選択は悪くないと思います。

残った債権は22号の2億7,000万円。これも早期に、なるべく多く回収できることを願います。

私の状況

私の状況は以下のようになっています。

・16号の残り投資額:43,068円

・19号の残り投資額:855,306円

この投資額に、上にあった全体元本損失の確定額を掛け合わせると、私の損害は以下のようになります。

・16号の元本損失:1,003円

・19号の元本損失:122,410円

16号、19号から受け取った累積利息は80,000円くらいですので、差し引き40,000円くらいの損失です。

さらに、実際には他のソーシャルレンディングの儲けとの相殺による節税がかけられますので、今回は

損害額はほとんどゼロ、利息が全部吹き飛んだだけ、という状況になりそうです。

元本損失を出してしまったのは残念ですが、一方でソーシャルレンディング投資をする上では貸し倒れは

必ず起きる、という覚悟が必要です。

私は、今回の返済遅延を受けたSBI SLの対応は妥当だったと考えています。平時ではなく、緊急時の対応

を見ることは、事業者の信頼性を測る良い物差しになると思います。

もちろん、今後もSBI SLにおける投資は継続します。

SBIソーシャルレンディング(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 20:45

| Comment(7)

| TrackBack(0)

| 投資の話題

この記事へのトラックバックURL

https://fanblogs.jp/tb/8253235

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

なるほど。そちらの可能性も十分ありますね。

私の場合、既に返ってきている分については延滞債権とは関係無く、今残っている分に関してのみが延滞債権の対象となる、と考えていました。

(1万円程度の差だから、という考えもあります・・・)

このあたりは確かに分かりにくいですね。一度、SBI SLにもリクエストを出してみます。

SBI SLは、どうもユーザインタフェースが甘い感じがしていますし、これもその一つでしょうか。

ご回答いただきありあがとうございます。

https://www.sbi-sociallending.jp/pages/bl_payment_faq

上記よくあるご質問の最終QAによると、

個別の損失額 = ファンドの元本損失確定額 ×(ご出資額÷ファンド出資総額)

となっておりますが、この「ご出資額」はどの数字を用いるべきかが疑問になったのであります。

例えばSALLOW様の16号の場合、

(1)500,000円(当初出資額)

(2)43,068円(現投資額)

のパターンが考えられ、

SALLOW様は(2)を用いて1,003円と算定されてますが、

(1)だった場合は11,647円になってしまうのではないかと思ったのであります。

すみません、言葉足らずでした。

(現投資額)×(全体の元本損失額)÷(全体投資額)=(自分の元本損失額)ですね。

全体の元本損失額÷全体投資額、で損失割合が分かりますので、それに自分の投資額を掛け合わせる形です。

出資額に掛け合わせるのではないでしょうか?

不動産のピークアウトもあるのでしょうが、クラッシュとまではいかないと思います。

地方都市はともかくとして、23区内の人口はまだ増加傾向にありますので、担保には一定の信頼性があるでしょう。そもそも不動産がダメなら、何を持ってお金を貸すのかという話にもなってしまいますし。

今回の件は結局、貸付先が悪い子だったという事に尽きる野ではないでしょうか。やってしまった事は仕方ないので、以後は貸付先の調査と査定をしっかりして欲しいものだと思います。

損失額が平準化してほしいというのは、全くの同感です・・・。

未入力 様

人の評価ですから、本人の立ち位置もありポジショントークもありと、色々あってしかるべきだと思います。私も、個別案件はともかくSLそのものには偏向していますし。

ただ私としては、ドライだからこそ高評価という点もあります。LTV7割でも元本割れを起こしてしまったのは残念ですが、SLに投資している以上呑み込むべきリスクと理解しています。

それよりも、曰く付きの貸付先を相手にこの短時間でここまでの回収を行ったということで、私はSBIの評価を高くしています。

私はSBIらしいドライな対応だなと思いました。

SBI評価内LTV70%前後.担保順位1位にあって元本損失を確定させるようであれば

当初のLTVの評価方法に問題があるか、早期解決で傷浅いうちに幕引きを図りたいだけで

決して募集時から投資家ファーストで動いてきたとは思えません

今般の延滞について、貸付先企業自体の問題も内包していると思うので正確なリスク判断は難しいと思いますが、不動産市況自体のピークアウトを感じてきていますので、転売業態に無理が出ていると思います。

ディベロッパーファンドの方は、ある程度のイグジット無しには進めないため担保が脆弱ですが、買い手が控えている可能性が高く返済確度が高いと判断しています。

現在10万円程度宙ぶらりんの損失未確定金があり、これは年を越して来年に計上したいなと思っています。

もう相殺する雑所得がないため焦らずゆっくり来て欲しいなと…