》全サービス一覧《

崩壊?FRBのインフレに対する必死の闘いが失敗に終わり、債券の大惨事が始まる(ニュース)[G翻訳]

[Google機械翻訳]

情報・話題・動画・画像・履歴

<真相探求>

[ニュース・分析・参考]

『参考記事』

ナチュラルニュース

2023/10/27//ベル カーター//

[外語・外部・詳細リンク]

》》音声で聞く《《

》》音声で聞く《《

金融・経済サイト「ウルフ・ストリート」 発行人のウルフ・リヒター氏によれば、長期国債市場は、FRBが徐々にインフレ率を目標の2%まで下げるつもりだという妄想からようやく目覚めつつあるという。

また、FRBの政策転換と、大幅な永久量的緩和による急激な不況によってFRBに強制されるゼロ%程度への利下げについての誇大宣伝を18か月間信じ続けてきたが、ついに金利を正常化することはできないと認めた。 (QE) に続きます。

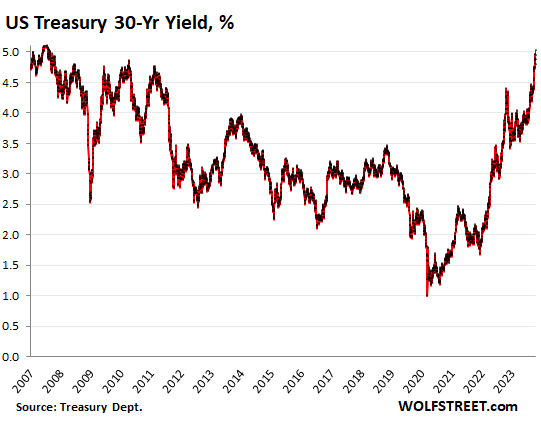

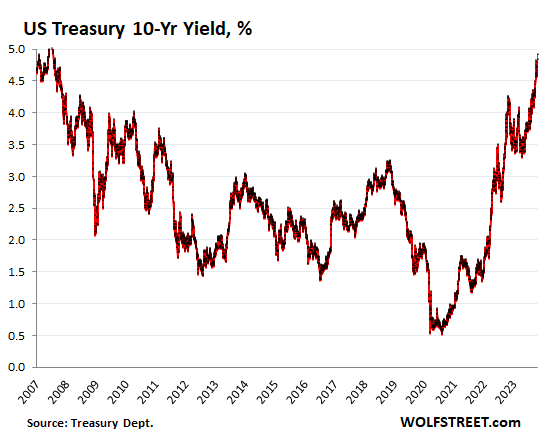

最新の小売報告書は、インフレ率の高止まりによる小売売上高の大幅な増加を反映している。リヒター氏はこの出来事を「絆の流血事件」と呼んだ。「今日、30年国債利回りが5%ラインを突破した。現在は5.02%で取引されており、これは2007年8月以来の高値だ」とリヒター氏は10月18日の記事で書いた。「10年債利回りは現時点で4.92%に上昇し、2007年7月以来の高水準となり、魔法の5%ラインに容易に手が届くところまで迫っている。」

5%を超えるこれらの長期利回りは、インフレの復活と、このインフレが自然に何とか解消するわけではないという遅ればせながらの認識によって、債券市場に徐々に正常状態が押し付けられつつあることを示しているだけだ。同氏はさらに「これは長年にわたるFRBの量的緩和と金利抑制を経た大規模な政権交代であり、これまでの想定はすべて外れている」と指摘した。

デイリー・ドゥームのデービッド・ハギス氏はリヒター氏の意見に同意し、「否定が崩れると妄想はなかなか終わらない。FRBの金融破壊が今その破壊を達成しつつある。もしそうでなければ、インフレがその役目を果たしてくれるだろう。」とコメントした。同氏の予測には、FRBが急激な景気後退に引き締める中、昨年以来の2度目の急落への滑り込みは急勾配になるだろう。なぜなら、FRBが「何でもバブル」を打破するのに十分長く十分な強度の引き締めをしない限り、それは起こりそうにないからである。これは、株式、住宅、債券、多くの商品、さらには仮想通貨や特別目的買収会社(SPAC)などのエキゾチック資産など、ほとんどの資産クラスの資産価格に対するFRBによる金融緩和の相関関係を指す表現です。

このような巨大な妄想に基づいて投資してきた人々は、巨大な高い崖の端を越えて資金が尽きたと最終的に認識するとパニックに陥るため、これによりアメリカ経済は全面的なパニック状態で急速に景気後退に陥るだろう、と彼は付け加えたFRBの量的引き締めと金利引き上げにより、大債券バブルの崩壊は避けられないであろう、と。同氏はさらに、政府が際限なく巨額の赤字に依存し、大規模な新規国債発行を必要とすることも崩壊の一因となる可能性があると指摘した。

「政府によるこの赤字支出は、買い手を見つける必要がある膨大な量の財務省証券を市場に積み上げることで賄わなければならない。利回りは、需要が現れるまで上昇することですべての需要問題を解決する。そしてそれが、私たちが現在目の当たりにしていることの一部だ」これらすべては、FRBが記録的なペースでバランスシートを積み下ろしており、1年余りですでに1兆ドルを超える有価証券を削減している中で起こっている」と別のウルフストリート特集は指摘した。

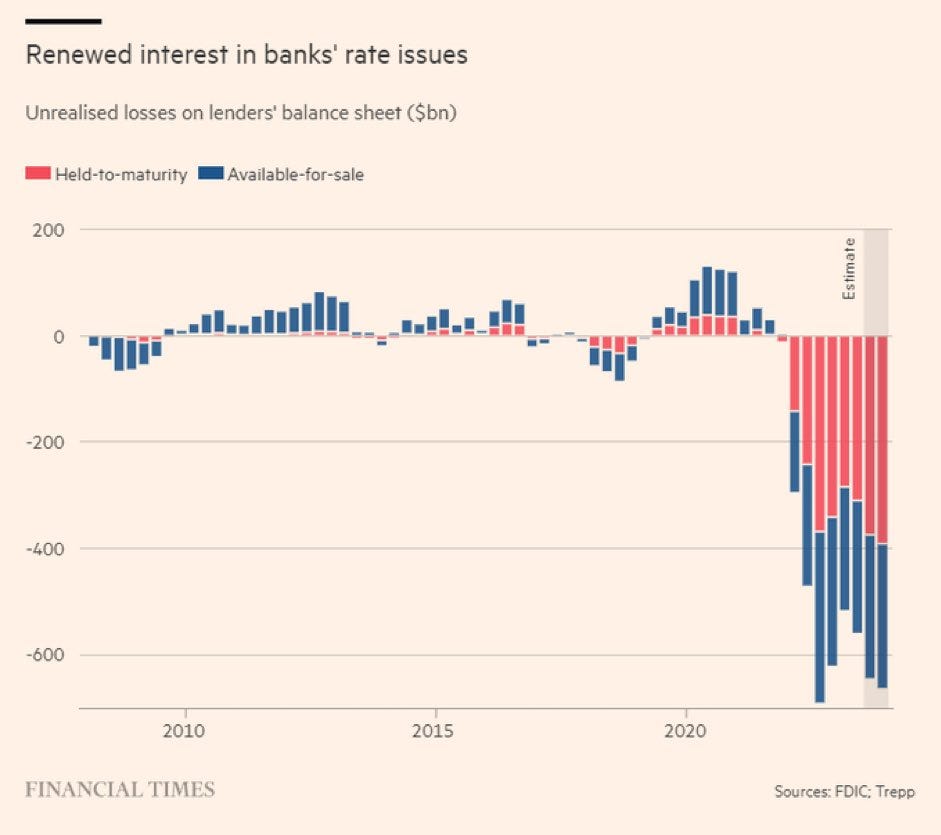

◆2008年の米国債の損失は住宅ローンの損失よりもはるかに深刻

一方、2008年には米国債の損失が住宅ローンの損失よりはるかに深刻であることが判明し、銀行は混乱に陥っている。

ハギス氏によれば、昨春に我々が見たように、銀行が銀行からの資金流出に資金を提供するために実際に準備金の債券を売却しなければならなくなった場合、損失は実現損失になるという。現在、ウォール街の債券投資家は、米国連邦債務の急増を懸念していると伝えられている。なぜなら、赤字傾向は確固たる事実であり、FRBは米国政府の33.5兆ドルという巨額の資金に対する投資家の不安にどのように対応するかに苦慮している中で、今後潜在的な政策の落とし穴に直面しているからである。政府の借金。

FRBは追加利上げ計画の延期を検討しているが、FRBが利上げするかどうかに関係なく、債券自警団が今そのために活動し、債券利回りを値上げするかどうかを様子見しているのかもしれない。

ハギス氏はさらに「現時点では、FRBは自由市場がまだコントロールしているように見せるために、すでにやっていることに追いつくために走っているだけだろう」とさらに予想した。「FRBは、すでに引き起こしたインフレ地獄に新たなガソリンを直接噴射することなしに、政府が巨額の赤字をファイナンスするのを助けることはできないし、政府は支出の暴走を止めることができないようだ。たとえそれを止めることができたとしても、FRBの役割は「借り換えが必要な国債が増えれば、債券の状況はさらに悪化するだろう。では、投資家がそれを認識し始めている今、主要な恐怖要因であるインフレ上昇は再び動き出すのだろうか?」

残念なのは、債券市場がこれまで、FRBがインフレとの戦いに屈して量的緩和に戻るだろうと愚かにも信じていたこと、あるいはFRBのインフレとの戦いは容易に勝利するだろうと愚かにも信じていたことだ。同氏は「今週の経済ニュースは、それがすべて幻想だったという事実に明るい光を当てた。残るインフレとの戦いについての認識がすべてを再評価している」と述べ、この認識がようやく市場を完全に目覚めさせることを期待していると述べた。(関連記事:驚くべき研究: インフレ急騰と金利上昇のさなか、アメリカ人の 60% は依然として給料どおりの生活を送っています。)

【サービス】

》全サービス一覧《

◆[一覧・リスト]真相探求ニュース

》》一覧情報《《

情報!一覧中(集)

◆全メニュー◆

◆[一覧・リスト]真相探求ニュース[ミラーサイト]

》》一覧情報《《

なんでも!一覧中(集)

◆◆全メニュー◆◆

↑画面TOPへ↑

---以上

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image