�@����ɂ��́I

�@EVE2�ł��B

�@9�����͖����̂悤��DX�ɂ��āu�[������͂��߂�V�X�e���J���v�ŏ����Ă��܂������A���������́A������Ɛf�f�m�����E�o�c���V�X�e������̏o�肩��ł����B

�@�u���O�̍X�V���ԁA���낢��Ȃ��ƂׁA�w�т܂������A���̒m���͎����ɖ��ɗ��̂ł��傤���H�����̖��������m���Ƃ��Ė��ɗ����ǂ����A���������Č������Ă݂����Ǝv���܂��B���́A�ߘa6�N�o�c���V�X�e����10��ł��B

[�ߘa6�N�o�c���V�X�e����10��]

�@�ȉ����ߘa6�N�o�c���V�X�e����10��ɂȂ�܂��B

��10��

�@�ߔN�A�f�W�^���g�����X�t�H�[���[�V�����iDX�j���i�̎��g�݂�������Ƃɂ��g�債�Ă���BDX���i�Ɋւ��鉺�L�̐ݖ�ɓ�����B

�i�ݖ�1�j

�@DX�F�萧�x�́ADX ���i�̏����������Ă���ƔF�߂�ꂽ��Ƃ������F�肷�鐧�x�ł���A�f�W�^���Z�p�ɂ��Љ�ϊv�ɑ��Čo�c�҂ɋ��߂��鎖�������܂Ƃ߂��u�f�W�^���K�o�i���X�E�R�[�h�v�ɑΉ����Ă���B

�@�o�ώY�ƏȂ���я�����i�@�\�iIPA�j�ɂ��uDX �F�萧�x �\���v���i�\���̃K�C�_���X�j�v�i��2�Łj�ł́A���L�Ɏ����q�f�W�^���K�o�i���X�E�R�[�h�̍��ځr��DX �F�萧�x�̐\�����ڂ̑Ή��W����������Ă���B

�q�f�W�^���K�o�i���X�E�R�[�h�̍��ځr

�@1�D�o�c�r�W�����E�r�W�l�X���f��

�@2�D�헪

�@�@�@2.1�D�g�D�Â���E�l�ށE��ƕ����Ɋւ������

�@�@�@2.2�DIT�V�X�e���E�f�W�^���Z�p���p���̐����Ɋւ������

�@3�D���ʂƏd�v�Ȑ��ʎw�W

�@4�D�K�o�i���X�V�X�e��

�@��L�́u2.1�D�g�D�Â���E�l�ށE��ƕ����Ɋւ������v�ɑΉ�����DX�F�萧�x�̐\�����ڂƂ��āA�ł��K�Ȃ��̂͂ǂꂩ�B

�A�C�ŐV�̏���Z�p�����p���邽�߂̊������̋�̓I����̒�

�C�C�T�C�o�[�Z�L�����e�B�Ɋւ����̓I�m�ȍ���y�ю��{

�E�C�������s�����ӔC�҂��哱�I�Ȗ������ʂ������Ƃɂ��A���Ǝ҂����p�������V�X�e���ɂ�����ۑ�̔c��

�G�C�������s�����ӔC�҂ɂ����ʓI�Ȑ헪�̐��i����}�邽�߂ɕK�v�ȏ�M

�I�C�헪�����ʓI�ɐi�߂邽�߂̑̐��̒�

(������Ɛf�f�m�����@�ߘa6�N�o�c���V�X�e����10��)

[�ߘa6�N�o�c���V�X�e����10��@�l�@]

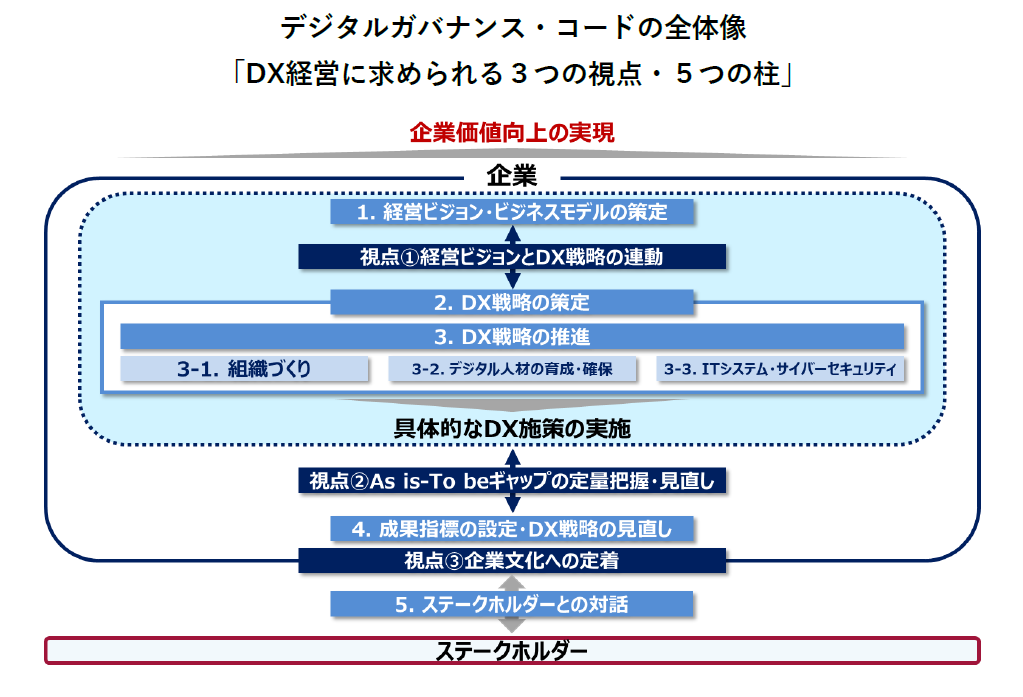

�@��莩�͍̂��܂œǂ�ł���DX�̓��e�ɋ߂��悤�ł����A�f�W�^���K�o�i���X�E�R�[�h�̕������Ⴂ�܂��B�f�W�^���K�o�i���X�E�R�[�h�́A5�̒���3�̎��_����E�L�̂悤�Ȑ}�Ő������Ă��܂����B��L�̖��́A���̓��e�Ƃ͈Ⴂ�܂����A�ǂ����E�L�̐}��5�̒��́u3-1�g�D�Â���v���ď����Ă���悤�ł��B

�@������ƁA��a���������A�f�W�^���R�[�h�K�o�i���X�E�R�[�h3.0�̎�����ǂ�ł݂āA�C�Â������Ƃ�����܂����B���̎���2024�N9��19���ɉ��肳��Ă���̂ł��B�����A���肪2020�N11��9�������A�܂����Ǝv���A�f�W�^���K�o�i���X�R�[�h2.0�̎�����T���ڂ�ʂ����Ƃ���A2.0���Ƃ������Ƃ�������܂����B

�@�o��Ƃ��Ăǂ��Ȃ̂ł��傤���H�f�W�^���K�o�i���X�E�R�[�h2.0�̍ŏI���肪2022�N9��13���ł͂���̂ł����A3.0�̍���́A2020�N11��9�������A�ł���A�ł��邾�����߂̂��̂��g�p���Ăق����悤�ȋC�����܂��E�E�E�B�����A���̒������͂��߂�܂ŁA�������Ƃ��Ȃ������������̂ŁA�̂����Ȃ��Ƃ͂����Ȃ��̂ł����H(��)

[�f�W�^���K�o�i���X�E�R�[�h3.0�@5�̒�]

�@�ߋ��̂��Ƃ͕����Ă��Ӗ��͂Ȃ��̂ŁA���̖����f�W�^���K�o�i���X�R�[�h3.0������o�������Ǝv���܂��B

�@�f�W�^���K�o�i���X�R�[�h3.0��5�̒��Ƃ͂ǂ̂悤�ȃ��m�������ł��傤���H

�@�T�v�͏�L�}�Ŋm�F���Ă��������Ƃ��āA�����ł͂��̏ڍׂȓ��e���m�F���Ă��������Ǝv���܂��B

�@�ȉ��́A�o�ώY�ƏȂ������Ă���A�f�W�^���K�o�i���X�E�R�[�h3.0�̔����ł��B

�P�D�o�c�r�W�����E�r�W�l�X���f���̍���

❶���ƂȂ�l����

�@��Ƃ́A�f�[�^���p��f�W�^���Z�p�̐i���ɂ��Љ�y�ы������̕ω������Ђɂ����炷�e���i���X�N�E�@��j�����܂��āA�o�c�r�W�����y�ьo�c�r�W�����̎����Ɍ������r�W�l�X���f�������肷��B

❷�F��

�@�f�[�^���p��f�W�^���Z�p�̐i���ɂ��Љ�y�ы������̕ω��̉e�������܂����o�c�r�W�����y�уr�W�l�X���f���̕����������\���Ă��邱�ƁB

�Q�DDX�헪�̍���

❶���ƂȂ�l����

�@��Ƃ́A�f�[�^���p��f�W�^���Z�p�̐i���ɂ��Љ�y�ы������̕ω������܂��Ėڎw���r�W�l�X���f�����������邽�߂̕���Ƃ���DX�헪�����肷��B

❷�F��

�@�f�[�^���p��f�W�^���Z�p�̐i���ɂ��Љ�y�ы������̕ω��̉e�������܂��č��肵���r�W�l�X���f�����������邽�߂̕���Ƃ��āADX�헪�����\���Ă��邱�ƁB

�R�|�P�D�g�D����

❶���ƂȂ�l����

�@��Ƃ́ADX�헪�̐��i�ɕK�v�ȑ̐����\�z����ƂƂ��ɁA�O���g�D�Ƃ̊W�\�z�E���Ƃ��܂߁A�g�D�v�E�^�c�݂̍�����߂�B

❷�F��

�@DX�헪�ɂ����āADX�헪�̐��i�ɕK�v�ȑ̐��E�g�D�Ɋւ��鎖���������Ă��邱�ƁB

�R�|�Q�D�f�W�^���l�ނ̈琬�E�m��

❶���ƂȂ�l����

�@��Ƃ́ADX�헪�̐��i�ɕK�v�ȃf�W�^���l�ނ̈琬�E�m�ۂ̕�����߂�B

❷�F��

�@DX�헪�ɂ����āADX�헪�̐��i�ɕK�v�Ȑl�ނ̈琬�E�m�ۂɊւ��鎖���������Ă��邱�ƁB

�R�|�R�DIT�V�X�e���E�T�C�o�[�Z�L�����e�B

❶���ƂȂ�l����

�E��Ƃ́ADX�헪�̐��i�ɕK�v��IT�V�X�e�����̐����Ɍ������v���W�F�N�g��}�l�W�����g����A���p����Z�p�E�W���E�A�[�L�e�N�`���A�^�p�A�����v�擙�m������B

�E�o�c�҂́A���Ǝ��{�̑O��ƂȂ�T�C�o�[�Z�L�����e�B���X�N�ɑ��ēK�ȑΉ����s���B

❷�F��

�@DX�헪�ɂ����āAIT�V�X�e�����̐����Ɍ���������������Ă��邱�ƁB

�S�D���ʎw�W�̐ݒ�EDX�헪�̌�����

❶���ƂȂ�l����

�E��Ƃ́ADX�헪�̒B���x�𑪂�w�W���߁A�w�W�Ɋ�Â����ʂɂ��Ă̎��ȕ]�����s���B

�E�o�c�҂́A���ƕ���i�S���j�� IT�V�X�e������i�S���j���Ƃ����͂��A�f�W�^���Z�p�ɌW�铮���⎩�Ђ�IT�V�X�e���̌���܂����ۑ��c���E���͂��ADX�헪�̌������ɔ��f����B

[�������ݒu��Ђ̏ꍇ]

�E�������́A�o�c�r�W������DX�헪�̕��������������ɂ�����A���̖����E�Ӗ���K�ɉʂ����A�܂��A�����̎����Ɍ������o�c�҂̎�g��K�Ɋē���B

❷�F��

�@DX�헪�̒B���x�𑪂�w�W�ɂ��Č��\���Ă��邱�ƁB

�T�D�X�e�[�N�z���_�[�Ƃ̑Θb

❶���ƂȂ�l����

�E��Ƃ́A�o�c�r�W������r�W�l�X���f���ADX�헪�ADX�헪�̐��i�ɕK�v�Ȋe����A���ʎw�W�Ɋ�Â����ʂɂ��āA�u���l�n���X�g�[���[�v�Ƃ��ē����Ƃ��͂��߂Ƃ����K�ȃX�e�[�N�z���_�[�Ɏ����B

�E�o�c�҂́ADX�헪�̎��{�ɓ�����A�X�e�[�N�z���_�[�ւ̏�M���܂߁A���[�_�[�V�b�v������B

❷�F��

�@�o�c�r�W������DX�헪�ɂ��āA�o�c�҂�����ΊO�I�Ƀ��b�Z�[�W�̔��M���s���Ă��邱�ƁB

�o�ώY�Əȁ@�f�W�^���K�o�i���X�E�R�[�h3.0���

�ȏ��3.1�g�D�Â��肩��A�̓I���Ƃ������Ƃ�������܂��B

[���Ƃ���]

�@������ƁA�����ł��ˁE�E�E�B�V��������Ɛ����҂����Ȃ��P�[�X������A�Â����̂��o�肷��Ƃ����P�[�X�����邱�Ƃ͗����ł���̂ł����A������ƍ������܂����B�����A�������ŏo�肳���ꍇ�́A�f�W�^���K�o�i���X�E�R�[�h3.0����o�肳���Ǝv���܂��B�ߋ�������Ď����ɗՂސl����������Ǝv���܂����A�C��t�������������ł��傤�H

�@���̃u���O�������n�߂̂���ADX���Z�L�����e�B�͊W�͂��邯��ǁA���Ȃ苗���������Ă��܂����B�������A5�̒�������ƁA3-3��IT�V�X�e���E�T�C�o�[�Z�L�����e�B�Ƃ����`�ł�����ƍ��ڂƂ��ďオ���Ă��܂����B����ȍ~�́A�g�߂Ɋ����b�����ł���Ǝv���܂��B

�@�ł́A�܂��I

��������Ɛf�f�m�ߘa6�N�@��P���������(���{������Ɛf�f�m����A����)

https://www.jf-cmca.jp/contents/010_c_/shikenmondai.html

��������Ɛf�f�m�ߘa6�N�@��P�����������Ɣz�_(���{������Ɛf�f�m����A����)

https://www.jf-cmca.jp/contents/010_c_/010_c_r06_shiken/R06_1ji_shiken_kaitou.html

���u�f�W�^���K�o�i���X�E�R�[�h3.0�`DX�o�c�ɂ���Ɖ��l����Ɍ����ā`�v�����肵�܂���(�o�ώY�Ə�)

https://www.meti.go.jp/press/2024/09/20240919001/20240919001.html