新規記事の投稿を行うことで、非表示にすることが可能です。

2019年01月09日

ラキバンから最後の振り込み。得た教訓と、今後の投資方針について。

広告

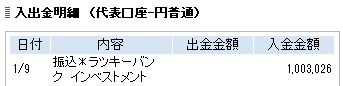

残金が振り込まれました

さて、ラッキーバンクより最後の振り込みがありました。

昨日の振り込み連絡で、先ほど着金。だいたいいつもの予定通りです。

ちなみに私の投資状況は下記の通りです。

実際は一部償還されているものもあるので、投資資金は3,102,400円。

振り込みは1,003,026円で回収率は32.33%となりました。

これで終わりにするつもりがない投資家の方も多いと思いますので、この問題については今後も成り行きを

見ていきたいと思います。

本件に関する私の損失は約210万円、確定申告による還付を相殺すれば約150万円となりました。

もちろん損失は痛いですが、分散はしているので致命傷ということはありません。

今回の教訓を肝に銘じて、これからの投資に役立てていこうと思います。

今後の投資方針について

今回の教訓は以下の通りです。

・高利回りの理由が分からなければ、投資すべきではない

・事業者の財務安全性は、有事の際に効いてくる

・不動産価値の査定方法、不動産の現況がどうなっているのかが重要

今後の投資方針ですが、ソーシャルレンディングへの投資はもちろん継続します。

また、実物が稼働している不動産投資であるCREALやFANTAS Fundingへの投資の増額を予定しています。

・(参考記事)来年は不動産投資型クラファンの飛躍年? まとめてみました。

CREAL (アフィリエイトリンク)

FANTAS Funding (アフィリエイトリンク)

大本命は新世代貸付ファンド「Funds」。

これに加え、既存のソーシャルレンディングにおける問題点を解決すると思われる、画期的な貸付ファンド

「Funds(ファンズ)」は大注目。

この100万円の資産は、まずこのFundsへ投資することで自分的に決定しています。

・(参考記事)画期的な貸し付けファンド「Funds(ファンズ)」、いよいよサービス開始です。

・(参考記事)ソシャレンが抱える問題への処方箋は「関係会社貸付」。いきなりの大反響です。

Fundsでの口座開設は、こちらからどうぞ(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:30

| Comment(6)

| TrackBack(0)

| 投資の話題

事業者からの「新年の挨拶」を紹介。信頼は細かいところから。

広告

時節の挨拶に対する考え方

2019年になり、ソーシャルレンディング事業者から届いた新年の挨拶を紹介します。

先日紹介した分については、以下の記事もご覧下さい。

・各事業者の年末年始メッセージ紹介。興味深い画像を上げる事業者も。

個人的には時節の挨拶はあまり重要視していませんが、ビジネスとしてなら話は別です。

それをやる/やらないは会社の方針ですが、時節の挨拶をしないなら、世間からはそういう会社だと見なさ

れるというだけのことです(悪い意味だけではないですが)。

特に業界がこういう状態だからこそ、その点をきちんと認めた新年の挨拶を行うことは必要だと思います。

そういう意味では、下記のトラストレンディングなどは良い例ではないでしょうか。

・(参考記事)トラストレンディングからの年賀状は好印象です。

トラストレンディングも予断は許しませんが、今のところ私の考えでは、どうも当局の見せしめというか

要らぬ虎の尾を踏んでしまったような印象があります。

公共事業に投資できるソーシャルレンディングの事業者は貴重で魅力的すので、改善すべきところは改善を

行い、早急な復活を期待したいところです。

クラウドバンクの挨拶

新年の挨拶の紹介、まずはクラウドバンク。

文頭文末の定型文については省略し、メッセージ部分だけを抜き出しています。

2018年を振り返ると、クラウドファンディング業界においては、引き続き新たな事業者の参入や、多様な商品が提供される等、業界全体のすそ野が更に広がった年であったと感じております。

他方、同業界及び同業界に携わる事業者に関する諸課題が広く認識される出来事が多数あった年でもあったことから、本年は、業界としての反省や課題認識を活かし、良い形で社会の発展に貢献できるのか、業界としての存在意義が問われる年になるものと考えております。

これまで以上に、自社のみではなく、業界の健全性を保つ一助となるべく、お客様の視点に立った改善・取組みを追求するよう責任感、使命感を新たにしております。

赤字部分、頼もしく感じています。

ソーシャルレンディング(クラウドファンディング含め)は、まだ新しい投資領域です。

業界自の健全性と信頼性をどう醸成し、維持していくかは参加するプレイヤー全体の問題であり、今は

まだ「自分が良ければそれでいい」というステージではないでしょう。

ソーシャルレンディングの事業者の中でも珍しい証券業登録を行っているクラウドバンクは、財務健全性と

いう意味では他の事業者に比べ、かなり厳しい監視の下にあります。

(例:自己資本規制比率は毎月報告が必要、など)

そういった事業者だからこそ、責任を持って業界を引っ張っていって欲しいと思います。

私も微力ながら、自分自身の投資とブログによる情報展開で支援を行っていきます。

クラウドバンクでの投資を検討される方は、こちらからどうぞ。

(アフィリエイトリンク)

SAMURAIの挨拶

もう一つはSAMURAIの挨拶。

こちらはちょっと長いですが、SAMURAI澤村社長の見解も多く含まれ、とても含蓄深い内容になっている

と思いますので、ほぼ全文を紹介させてもらいます。

まず前半部。

2018年大納会の日経平均終値は前日比62.85円安の20,014.77円になり、2万円台は維持したものの、年間騰落率は7年ぶりにマイナスとなりました。

これまで7年間は年初より株価が高い状況(要するにこの7年間は株式に投資している人の多くが儲かっていた)でしたが、個人的には大きな潮目が変わったと感じています。

恐らく金融業界では、2019年は大きな変化が顕在化する年(今までマーケット状況が好調であった事で、顕在化されていなかったものが見えてくる年)になるでしょう。

端的に言いますと、旧時代の金融は徐々に滅びていき、新時代の金融が花開いていくスタートの年になると考えています。

その兆しは2018年以前からも見られています。

例えば、銀行の牙城であった決済という市場にLINEやYahoo等のネット系企業が挙って参戦しています。

金額は、銀行が行っている決済の市場規模からみればまだまだ微々たるものかとは思いますが、スマホ&キャッシュレスという大きな流れの中で、既に数千万人のユーザーを抱えているネット系企業を母体とした決済ビジネスは劇的な成長をする可能性があり、大手銀行も無視できない存在になっています。(事実、メガバンク各社は大手のネット系企業、モバイル系企業と合弁会社を設立しようという流れになっています)

2019年には、おそらくもっと大きな潮流になっていくでしょう。

弊社が属するような資産運用・投資に関わる分野は、規制業種であり、他の分野に比べますと相対的に新規参入が少ない業界ではありますが、そのような中でも徐々に新しい動きが出てきております。(個人的にはこの分野こそ市場規模が大きく、Fintechによる革命の本丸であると考えているのですが)

赤字部分、「考えている」という表現になっていますが、事実上言い切ってますね。

確かに私もそう思います。

日本の場合、個人の預金残高と資産に占める預金割合が圧倒的なだけに、なかなか新時代金融への動きが

本格化するまでには時間がかかるかもしれません。

ですが、銀行の牙城が徐々に崩れ、銀行とIT業種との合弁が進むことは間違いないでしょう。

その中で、フィンテックから生まれた新時代の投資商品も花開くことを期待したいと思います。

2019年は、弊社も引き続き投資型クラウドファンディングの分野で挑戦を続けていきたいと考えております。

昨年は4月にグループ会社のSAMURAI ASSET FINANCE株式会社で貸金業免許を取得し、貸付型のクラウドファンディングを中心に、多くのお客様に会員登録を頂き、商品を購入頂きました。

2019年も貸付型クラウドファンディングについては積極的に商品組成を行う予定です。

それに加え、電子申込型電子募集取扱業である弊社の特徴であるファンド型(事業投資型)の募集についても商品を増やしていきたいと考えております。

貸付型とファンド型(事業投資型)の両方を取扱う業者は、国内ではまだ少ない状況です。

比較的安定的な収益が期待できる貸付型とアップサイドの収益が期待できるファンド型(事業投資型)を提供する事により、お客様にリスクの異なるアセットでのポートフォリオを組んで頂けるというメリットがあると考えております。

日本の投資信託の市場規模(残高)は約200兆円(公募、私募含む 2018年10月時点 一般社団法人投資信託協会調べ)あります。

一方、投資型クラウドファンディングの市場規模は、2017年実績で約1,600億円(注 募集額合計であり、残高ではありません 株式会社矢野経済研究所調べ)と言われております。

投資型クラウドファンディングの市場は成長しておりますが、投資信託の市場規模と比較して本当にまだ微々たるものです。

個人的な考えでは、投資信託の市場規模の5%をこちらに持っていきたいと思っていますので、そうしますと10兆円の市場規模であり、今の状態はまだまだ1合目にもたどり着いていないという状況です。

但し、その為には業者はコンプライアンス体制等、今のままでは駄目で、業界としてより一層の強化が必要かと考えています。

しかしながら、それぐらいの潜在的な市場規模がある分野ですので、非常に挑戦のしがいのあるビジネスであると思っています。

こちらも赤字部分。

確かに貸付型とファンド型、両方を扱う事業者は少ないのが現状です。

ただし、貸付型のファンドでも年率5%以上があたりまえの業界の中、「安定的な貸付型」と「追加収益の

期待できるファンド型」との差別化をどうするのかが難しいところではないでしょうか。

多くの投資家は高利率に引き寄せられますが、その一方で元本毀損を強く恐れます。

(その行動自体に矛盾があるのですが、それは議論の主題ではないのでさておくとして)

5〜7%程度の貸付型を「安定的」とするのなら、ファンド型はそれ以上の収益が見込まれるものでなければ

ならず、その高利率に比例するリスクをどうマネジメントしていくかが腕の見せ所かと思います。

SAMURAIもクラウドバンクと同じ、証券業登録を行っている事業者。

金融商品に関する知識はプロフェッショナルなだけに、どういった手を打ってくるのか見物です。

SAMURAIでの口座開設は、こちらからどうぞ(広告リンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 08:00

| Comment(0)

| TrackBack(0)

| 投資の話題