2018年01月26日

クラウドクレジットの投資額が急増+新案件紹介(ユーラシア金融事業者ファンド)

広告

ガイアの夜明け効果でしょうか

今回はクラウドクレジットの話題です。

今月、ガイアの夜明けで取り上げられたクラウドクレジットですが、さっそくその効果が出たのでしょうか。

投資される金額が明らかに急上昇しています。

ルーブル建てのマイクロローンファンドに至っては、1億円近い金額を集めています。

民放に登場したという以外、投資金額がここまで伸びる理由には思い当たりませんので、やはり効果が出て

いるということなのでしょう。

・参考記事:「ガイアの夜明け」放送記念:クラウドクレジットの案件について思うこと

・参考記事:「ガイアの夜明け」を見て、クラウドクレジットへの投資を検討される方に情報提供します

当ブログはクラウドクレジットに対し、上記の参考記事で色々厳しい事を書いています。

ですが、特徴もメリットもあるソーシャルレンディングの1事業者であるクラウドクレジットに対して

応援する気持ちもありますので、この大人気っぷりは喜ばしく見ています。

提案:外貨預かり口座を強く求めます

ここまでは良いニュースですが、以下、お叱りを覚悟で言います。

クラウドクレジットは下記のブログで、マイクロファイナンスにおける「情報の非対称性」を解消する

イニシアティブに乗ることで、発展途上国における良い流れの一役を担っていきたい、と書いています。

・社会的パフォーマンスと財務的パフォーマンスはトレードオフなのか?

(クラウドクレジット ブログ)

しかし、そう言うクラウドクレジット自身が、投資金額を増やすために情報の非対称性を利用しては

いないでしょうか。私にはそんな風に思えてしまいます。

たとえば、現在クラウドクレジットで募集中もしくは募集完了したファンドを上から10件ほど見ますと、

そのうちで日本円建ては1件だけです。

外貨建てが悪いと言っているわけではありません。

しかし、以前に比べクラウドクレジットは明らかに外貨建てファンドを増やしています。

その理由の一つに、「全体的な利率低下により、為替ヘッジすると見た目の利率がより低くなってしまい

資金が集まりにくいから」という側面が全くないと言えるでしょうか。

さらに、クラウドクレジットには外貨建て口座がありません。

ということは、ファンド償還時に為替リスクが決定してしまうということです。

「今はちょっと円高だから、このまま外貨で運用しよう」という事は一切できません。

外貨建てファンドを増やすなら、外貨建て口座を扱わなければ片手落ちだと思います。

もしも今激増した出資金の一部が、ソーシャルレンディング初心者によるものであり。

かつ、償還時に為替リスクが固定されるという事を十分に理解せず投資をしていたとするなら。

これこそがまさに、「情報の非対称性」ではないかと思うのです。

クラウドクレジットには十分な情報提供と同時、「外貨建て口座の導入」を強く提案します。

外貨建て口座の導入にはおそらく、第一種金融商品取引業の登録が必要になるなどの高いハードルがあると

思いますが、投資家視点で考えるなら必須のサービスだではないでしょうか。

外貨建て口座を導入してくれれば、私は外貨建てファンドへの投資を大幅に増やすつもりです。

クラウドクレジットへの投資をお考えの方は、こちらから検討いただけると嬉しいです。

(アフィリエイトリンク)

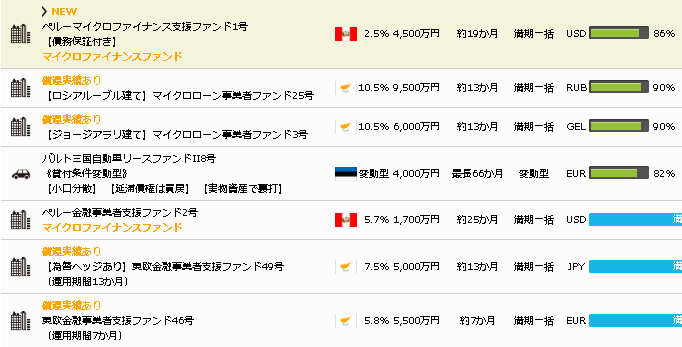

新案件紹介

さて、クラウドクレジットからは次の案件の紹介がありました。

・ユーラシア金融事業者ファンド

募集開始:1/26〜

ヴァージン諸島に籍を置き、ロシア、ポーランド、南アフリカで事業を行う事業者への貸付です。

この事業者は2013年創業以降、4年連続で黒字・増益を続けているとのこと。

しかし、事業を行う国における金融システムの不十分さから、金融機関からの資金調達が十分に行えず

その分をソーシャルレンディングで調達することにした、というのがファンドの説明です。

事業者の説明についてはそのまま丸呑みしますと、貸付を行う合理的な理由はあると思います。

4年連続黒字・増益なら銀行からの貸付を受けられるじゃないか、と思うかもしれませんが、それはここが

日本だからできることで、海外ではこういう事業者でさえ資金調達に苦しむ場合があります。

これまでの実績を見ても、貸付先には大きなリスクはないのではないでしょうか。

さてこのファンドですが、最大の問題点は露ルーブル建てということです。

前述の通り、クラウドクレジットには外貨建て口座がありませんので、ファンドの元利が償還された時点で

ルーブル→円に両替が起こり、為替リスクが固定されてしまいます。

そして、ルーブルのここしばらくの動きは以下のようになっています。

(楽天証券より転載。横軸は5年分)

この横目盛一つ分が12か月ですので、今回の貸付期間はこのくらいです。

利回りは税引き後で11.3%ありますが、ルーブルはそれ以上に変動する可能性があります。

つまり本案件は、貸付金が焦げ付くリスク、ルーブルが急激に変動するリスクの二つを抱えています。

しかも、あくまでも私見ですがより高いリスクはルーブルの変動だと考えます。

このリスクを正しく認識した上で投資されるのなら、なかなか良い案件だと思います。

もしルーブルが1年で30%くらい円安に動けば、年利50%弱も夢ではないからです。

しかし、もしも逆方向にルーブルが30%動いたら、利息は正常に入ってきても元本は20%損失するという

事は、肝に銘じておくべきです。

個人的には10万円くらいなら、ルーブルの円安に賭けてもいいかなとは思っています。

クラウドクレジットでの投資をお考えの方は、こちらをご利用いただければ嬉しいです。

(アフィリエイトリンクです)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 10:30

| Comment(6)

| TrackBack(0)

| 投資案件紹介

この記事へのトラックバックURL

https://fanblogs.jp/tb/7240812

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

コメントありがとうございます。

私もトータルで勝てばいいという考えでクラウドクレジットへの投資を行っています。

ただ気になりますのは、クラウドクレジットがソーシャルレンディングを名乗っているにも関わらず、その実質は「一般の日本人が思い浮かべる」ソーシャルレンディングとはかなり異質である、ということです。

非常に言い方を悪くすれば、クラウドクレジットはソーシャルレンディングのこれまでの実績に乗っかり、その皮を被って違いを分からなくさせているのではないか? とさえ訝しんでしまいます。

クラウドクレジットの案件、リスクが高い分が本当に金利に乗っかっていれば良いのですけど、最近は金利低下が著しく、リスクを呑んでも投資したいかと聞かれると微妙なところです。

10%以上の案件は為替リスクも乗っかっていますし、せめて外貨建て口座で預けることができるなら、そういうものにも投資しようとは思うのですが。

コメントありがとうございます。

スマートレンドは既に投資済みでしたか。失礼いたしました。

確かに、クラウドクレジットがこの領域において最先端というのは語弊がありますね。日本発の最先端ということであれば間違ってはいませんが。

Kivaの99%回収は知りませんでしたが、本当とすると何をどうやっているのでしょうか。Kivaの場合は出資側には利息が入らない仕組みだったように記憶していますので、その分のコストを存分に調査、監視、回収に回せるのかもしれません。

ただ、Kivaのやり方はボランティアではあっても、投資にはなり得ないんですよね。三方良しの一方、「出資者」に与えられるのが自己満足だけでは、それは良心の強要になってしまうと思います。

海外と日本の業者のスキルに相当の差があるとのご意見、私も賛同します。

その違いがどこから来るのか、真因の分析が必要でしょう。もしそれが難しいのであれば、日本からこういった金融にアクセスするのは時期尚早、という結論にしかならないのかもしれません。

ちなみにLending Clubに問いあわせて投資できないか聞いたこともあるのですが、100万ドル以上出せるか? と言われて断念しました。

まあ、繰り返しになりますがクラウドクレジットの掲げる理念やそこから得られるであろう利益は魅力的ですので、今後の対応に注目したいと思います。

クラウドクレジットしかりお金を貸すという行為である以上、償還実績を重視する、少額分散をして運用通貨もヘッジ付き混ぜるなど債権リスクのコントロールが必要でしょう。特にこの投資は、フィルターはあるにせよ金融機関の融資係を自分がやらなければいけないのでトータルで勝つという気持ちは必要かと思います。

オバンバ社について、倉庫の鍵を変えられロックアウトされるなど不手際はあるにせよ遵法意識や商慣習の違いがカントリーリスクであり金利に跳ね返っていると思います。

国内の投資でも、カントリーリスクはあり地震や台風などの天災による可能性は高いため投資国分散は必要と捉えています。

海外は、本当に何が起きるか分からないので実績重視です。

スマートレンドはSL資金の2.5%を投資しています。小口案件も魅力的でしたが、年2回募集がかけられる不動産家賃保証の繋ぎ融資に投資しました。家賃保証は全国保証など上場している業者がいるものの、不景気になるとアッサリ破産する業種でもあり警戒は必要と心得ていますが、流石に今の情勢で1ヶ月で悪化してデフォルトはないと踏み多額を投じる冒険しました( ̄▽ ̄;)

金融とITを駆使してクラウドクレジットが最先端みたいな報道で若干違和感ありました。

私が思うにマイクロファイナンスをP2Pで可能にしたのはキバと認識しています。すでに欧米の金融機関では20世紀から富んだ国の政府に大金を融資するより貧者に少額の貸付した方が返済率が高いことに目を付けていました。この案件はボリビアです。数百ドルを何万回にもわけて小作農に貸し付け、途上国の底辺層の底上げに尽力しています。キバの返済率はのべ200万人以上に貸付をしても約99%と成果をあげています。

その流れを受けて、途上国で上手くいくのならP2Pの貸付を先進国でも応用できると考えたのがプロスパーとレンディングクラブです。

恐らくクラウドクレジットの代表はそれらの件はご存知と推察します。マネオでも撤退した個人投資を途上国でありながら99%の回収率は脅威的です。詳細はわかりませんが、私はクラウドクレジットだけに限らず海外と日本では業者のスキルに相当な差があると考えています。なのであえて厳しく言うと、カントリーリスク云々言って正当化するようでは、いつまでも改善は期待できませんし、海外のSL業者とは差が開くばかりでしょうね。

私も取立ての部署に配属されていています。確かに常識が通じない人は日本にもいますし苦労もしますね。「約束はしたが守るとは言っていはい」と名言を聞いたこともありましたし(^_^;)

Twitterでもクラウドクレジットへのあたりは強く書いていますが、元本割れで怒ったのではなく、現物資産保全ができていないなど、防げる人的ミスが嫌でギャーギャー騒いでしまいました。お恥ずかしい(-_-;)

コメントありがとうございます。少々長い返答になるのをご容赦下さい。

まず、クラウドクレジット案件でリスクとリターンのバランスが崩れているのは確かだと思います。

カメルーンは私もヘッジ有り8号に投資して、見事に資金拘束を食らいました。

ふまんだらけ様と同様、私もリスクを承知した上で投資したので今さら恨む気はありませんが、初心者の方には絶対に勧められない旨、このブログで再三に渡って警告を発しています。

担保を握っていなかったのは確かにクラウドクレジット側の責任であり、リスク管理や審査の手順についても糾弾されてしかるべきでしょう。それを保全されているように表記しているのが企業姿勢を疑うというご意見、会社のスキル不足というご指摘も、極めて真っ当だと思います。

ただ、クラウドクレジットを擁護するつもりはありませんが、日本におけるあたりまえの「契約遵守」という考え方が海外で通用しないのも、また確かです。

とある国では、「私の手は確かにサインをした。しかし私の心は認めていないから契約は守れない」と堂々と言うような事案も起きています。まあ、それも含めて事業者側がリスクマネジメントしておけよ、という所に戻ってしまうわけですが。

海外に直接人を派遣すればコストがかかる。ソーシャルレンディングというビジネスモデルは、さほど事業者側の利益率が高くないので、難しいところですね。

ただ私としては、クラウドクレジットという事業者はともかくとして、クラウドクレジットが掲げている「世界の資金需給ギャップを解消する」という理念と、そこから得られる潜在的な利益には強く賛同し、その恩恵を受けたいと思っています。

ですからできれば、他の事業者にこの領域に踏み込んで欲しいのですが、今のところそのようなSL事業者がないため、ここに投資しているというのが正直なところです。

ちなみに、「海外小口分散投資」というカテゴリーで言えば、スマートレンドの香港金融事業者がこれに相当します。既にご存じの事かもしれませんし、積極的にお勧めするわけでもありませんが、話題のついでということでご紹介させていただきます。

また一年位前からリスクとリターンのバランス崩れています。

不信感のひとつとしてカメルーン案件が最たるモノで、現物資産で担保していると表示して募集を募っていましたが、実際は担保をグリップ出来ていなかった。彼らはそれを「カントリーリスク」と説明しています。当然私も投資家のひとりとして、それは百も承知で投資に踏み切りましたので後悔はないのですが、担保の保全ができていない(自分達で確認できていない)にも関わらず、あたかも保全されている表記をするのは、企業姿勢を疑いました。オバンバの書名だけで判断せず、それは自分達で確認すればわかることで、それをすべてカントリーリスクとして責任を押し付けるのは無理があります。リスク管理、審査手順がまったくのど素人です。彼らは公的機関が先に押さえていたなど色んな言い訳しています。日本では徴滞法などで破産財団の取り扱いや先順位、二重差しなど整備されています。当然カメルーンにもありますので、もしかりに現物資産を自分達の目で確認していて今回の件が防げていないのであれば、それは完全な担当者のあるいは会社側のスキル不足です。

そんなこんなで、私はクラウドクレジットからは撤退しています。信頼関係って1番大切なことです。