2018年01月22日

「ガイアの夜明け」を見て、クラウドクレジットへの投資を検討される方に情報提供します

広告

あまり悪く言いたくはないのですが

こちらの記事の続き、のようなものです。

・参考記事:「ガイアの夜明け」放送記念:クラウドクレジットの案件について思うこと

当ブログではクラウドクレジットのアフィリエイトを扱っています。

それを抜きにしても、ソーシャルレンディングに投資している身として事業者の事をあまり悪く言いたくは

ないのですが、それでも必要と考えて記事を書かせていただきます。

理由は、「ガイアの夜明け」で取り上げられた事で投資を検討される初心者の方も多いと思うからです。

再三繰り返していますが、ソーシャルレンディング初心者の方にクラウドクレジットは勧められません。

そして、物議を覚悟で言えば、初心者にクラウドクレジットを勧めるサイトやブログを信用するべきでは

ないとさえ思っています。

なぜなら、現時点でクラウドクレジットは最大のアフィリエイト報酬を提供しているがために、そういった

サイトやブログはクラウドクレジットのリスクを明記しない可能性が高いからです。

初心者に勧められない理由の一つは、クラウドクレジットの案件はリスクが高いものが多い、ということ。

またもう一つは、クラウドクレジットの財務状況や経営姿勢に少しならず疑問を抱いているから、です。

TV番組の中でそういったネガティブ情報を出さないのは、ある意味当然です。

しかし、クラウドクレジットはWebサイト上でもそういった情報を積極的には公開しておらず、その姿勢は

正直なところ、善良な事業者としてあるべき姿とは思えないところがあります。

リスクがあることを前提とした投資である以上、真っ先に公開するべきはリターンよりリスクです。

リスクを公開する事でもし選ばれなくなるのなら、所詮それまでの事業者だったというだけです。

こういった背景もありまして、当記事を書く事にしました。

内容はあくまでも事実に基づいて作成しているつもりですが、不適切な点があればご指摘下さい。

案件の期待リターンマップ

まずは、クラウドクレジットの現状を俯瞰するにはこれが一番いいと思います。

運用状況の中に、期待リターンマップが掲載されています。

・案件の期待リターンマップ

(拡大してご覧下さい)

表の見方ですが、簡単に言いますと下記の通りです。

・緑:案件募集時の期待利回り通り

・黄:案件募集時の期待利回りより低い、利回りゼロもあり得る

・赤:元本毀損の恐れもある

またこれに加えて、日本円以外の案件については為替リスクもあります。

為替が有利に働けば、期待利回りを大きく超える事もありますが、逆に動けば結果として元本が毀損する

恐れさえあります。

これらを見ても、クラウドクレジット案件のリスクが大きい事はお分かりになるかと思います。

カメルーン8号ヘッジ有りの状況

では一例として、私も投資しているカメルーン8号ヘッジ有りの状況を紹介します。

なお、上記の期待リターンマップでこの案件は「赤」。つまり元本毀損の可能性あり、です。

上図の通り、50万円を投資して満期償還時に戻ってきた元本は約9万5,000円。

元本の4/5が拘束されている状況です。

なぜこのような返済遅延が起きたのかについてはクラウドクレジットから説明がありました。

内容を読んでみますと、目玉が少し飛び出しそうなくらい愉快な事が起きていました。

(なお、下記の「事業者」というのは、現地におけるクラウドクレジットの提携企業です)

例1)B社は自動車 4 台を事業者に売却することで代金を得て、後日買い戻す内容の契約を結んだ。

しかし、B社は売却代金を受け取っていながら、自動車の引き渡しをしていない。

さらに、売却代金の返済も十分な額ではない。

例2)D社は事業者に所有不動産を売却し、事業者は売却代金の資金使途をD社の石油及びガス輸送事業に

必要な運転資金に限定していた。

ところが、D社は勝手に資金をショッピングモールの建設に使用し、かつ建設計画が遅延。

さらにD社手元資金はショッピングモール建設で少なくなっており、手元資金で返済できない。

いずれも日本ではあまり考えられない状況です。

カメルーンの遵法意識や契約意識は日本とかけ離れているため、このような状況が起きうるのでしょう。

これは善悪の問題ではなく、常識が異なるというだけの事です。

私の場合、予定通り戻ってきたらラッキー、くらいの考えで投資をしていました。

ですが、こんなハイリスク案件を初心者に勧めるわけにはいきません。

これが、私がソーシャルレンディング初心者の方にクラウドクレジットをお勧めしない最大の理由です。

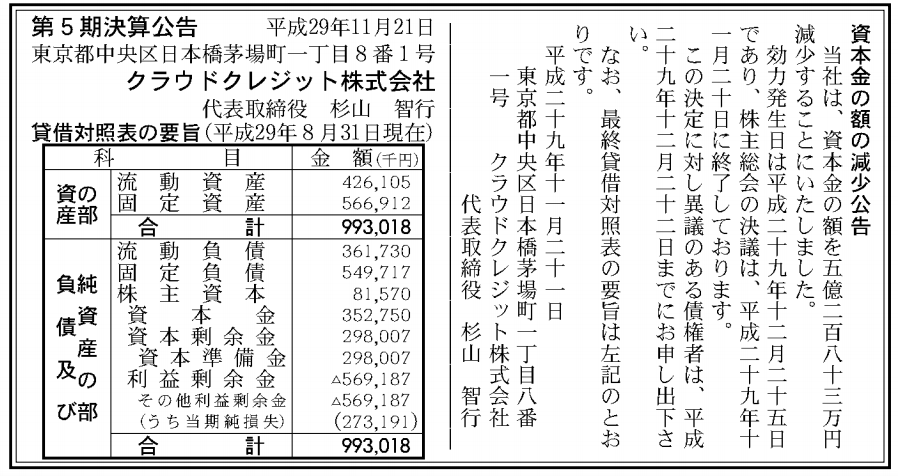

クラウドクレジットの経営状態

次に、クラウドクレジットの財務状況です。

この件は以前にも記事を書いていますので、よろしければ併せてご覧下さい。

・参考記事:クラウドクレジットの第5期決算を見て思うこと

(参照元:官報ブログ)

上の第4期(2016年8月末)の時点で、当期純損失が約1.5億円。

第5期(2017年8月末)で多少は改善したかと思えば、当期純損失は2.7億円とまさかの2倍近くに。

第5期で資本金の無償減資を行って累積赤字を相殺していますが、赤字体質は変わらないまま。

その代わり、第5期決算後に追加出資を受けたらしく、2017年12月末の時点での資本金+資本準備金の額は

11億円まで増えています。

・参考:クラウドクレジットのプレスリリース 資本金等の金額について言及があります

確かに、会社はいくら赤字を垂れ流そうとも、出資者がいる限りは存続できます。

大出血をしていても、輸血を続けるのなら患者の生存は可能と言うようなものです。

ただ、資本減資まで行って累積赤字を相殺しても、現時点でクラウドクレジットは黒字転換できる見込みが

あるのでしょうか。財務状況を見ていると、とてもそうとは思えません。

クラウドクレジットの安全性を説明するために、フェムトやマネックスが出資しているから大丈夫、という

論調を使う記事も良く見受けられます。

ですがそれは裏を返せば、フェムトやマネックスが見限ったら即死する、という意味でもあるでしょう。

今は増資に応じているので、クラウドクレジットに将来性を感じているということなのでしょうが、それが

いつまでも続くかは誰にも分かりません。

クラウドクレジットのメンバーには、そうそうたる経歴の持ち主が多くいます。

下記の転職・求人サイトによると、クラウドクレジットの社員数は38名。これはソーシャルレンディングの

事業者としては極めて多い数です(最大手maneoでも、2016年時点の社員数は12名)。

そうそうたる経歴+社員数が多い=人件費だけで赤字になってないか? とは、誰もが考える事でしょう。

・参考:転職・求人サイトGreen

クラウドクレジットの案件はリスクが高く、利率も最近は低下傾向にあります。

それはつまり、貸出金額が今後短期で大幅に伸びる可能性は低い、という事を意味します。

貸出金額が伸びなければ収入も伸びない。なら出費を削るというのは会社経営上当然のことなのですが、

その姿勢が見えないクラウドクレジットの経営方針には、かなりの疑問を感じています。

クラウドクレジットの特徴とメリット

と、欠点ばかりをあげつらっていても仕方ないので、特徴とメリットについても挙げておきます。

そもそも私自身がクラウドクレジットに魅力を感じていなければ、400万円も投資していません。

クラウドクレジットの特徴は、「グローバルなクラウドファンディング」であるということです。

ソーシャルレンディングはその大半が国内案件。海外案件もあるにはありますが、アメリカの不動産などが

メインとなります。

それ以外の国の案件に投資をしようとすれば、今のところクラウドクレジット案件しかありません。

ですから、投資先の分散を考えるのであれば、リスクを飲み込んでもクラウドクレジットの案件に投資を

するメリットはあると考えています。

しかしこれは裏返せば、クラウドクレジットの案件は既にソーシャルレンディングを始めており、その

メリットとリスクを十分に理解された方向けだということです。

ソーシャルレンディングをこれから始めようとする方が、投資先として選ぶべきではありません。

初心者の方向けに私がお薦めするソーシャルレンディング事業者は、下記の記事をご覧下さい。

・参考記事:(2017年12月版)SL初心者にお勧めの事業者

そして、リスクを正しく認識した上でクラウドクレジットへの投資を検討しようとする方に向けては、

よろしければ下記リンクより申し込みいただければ幸いです。

クラウドクレジットでの投資をお考えの方は、こちらをご利用いただければ嬉しいです。

(アフィリエイトリンクです)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:50

| Comment(8)

| TrackBack(0)

| 投資の話題

この記事へのトラックバックURL

https://fanblogs.jp/tb/7221751

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

ご連絡ありがとうございます。

内容、拝読させていただきました。詳細は貴ブログにてコメントさせていただきますが、投資家・事業者のどちらの事情も分かるだけに、難しいところだというのが感想です。

ただ、ガイアの夜明け効果かここ最近のクラウドクレジットの募集額は急速な伸びを見せています。

そういった方々にはソーシャルレンディングの知識が乏しく、TVでやっていただけで興味を持ち、その利率のみに注目して投資される傾向があると思われますので、情報を発信していくことは今後ますます重要になっていくと思います。

その情報が意図的な騙しや利益誘導、ステマでない限り、色々な考え方があっていいと思いますし、間違っていたら訂正すれば良いだけだと思います。

「【クラウドクレジット】9%の平均利回りは「実力」ベースなのか?」という記事を書いてみました。

クラウドクレジットの投資家であり、事情に詳しいSALLOW様のご意見をできれば参考にしたいと思っています。

よろしければ、ご覧になって、コメントをいただければ幸いです。

コメントありがとうございます。

申し訳ありませんが、若干厳しい回答となりますこと、ご了承下さい。

まずファイアフェレット氏ですが、みんクレのアフィリエイトを提携していたという事実以上にみんクレとの関係性はないはずですので、営業本部長という肩書きは適切ではありません。

最近は適切でない方法でアフィリエイトリンクを運用していたという内容も承知しておりますが、それは既に是正されたもので、ここで取り上げるべき内容ではありません。

また、引用された記事内で当ブログを名指ししている箇所はなく、また、当ブログの記事は実際の投資事実を元にしておりますので「コタツ記事」にも相当しません。従って、当ブログを貶めているという事実はないものと認識しています。

公正とお褒め頂けるのは光栄ですが、森山様のコメントには以上のように事実とは異なる箇所があると思われますので、その点は認識いただければと思います。

セミナーが事業者の良い事しか言わないというのは全く同意です。自社サービスのリスクを語り尽くすようなセミナーを開催してくれる事業者があったら、個人的には何百万でも投資したいのですが、やはり経営戦略的には無理なのでしょうね。

コメントありがとうございます。

万人には理解いただけないかもしれませんが、投資している事やアフィリエイトを貼っている事と、問題点を事実に基づいて指摘することは独立だというのが私の考えです。

だったらアフィリエイトやめろよ、と問題を混同する方もおりますが、私は条件を付けた上で「それでも投資するならこのリンク利用してね」と言っているだけです。

今現在信頼されているのなら嬉しいのですが、であれば信頼を裏切らないよう、せめてスタンスは替えずにブログを運用していきたいと思います。お褒めの言葉をいただき、ありがとうございました。

そうですね。まずは財務情報の開示と、ジェットコースターのように上下する資本金(無償減資もしているのでその事実と理由の公表)が必要です。

その上、現在の赤字垂れ流し状態をどうやって止めるのかの対策も聞きたいところです。「追加出資を受けたから大丈夫!」というのでは、「親に小遣いもらったから大丈夫!」というのと本質的には変わり有りませんので。

はい、私もカメルーン案件は博打レベルだと思っています。一応(本当に一応)動産などの担保はあるので、丁半博打よりは幾分マシかもしれませんが。

その事を理解して投資するのであればともかく、経験が足りない初心者の方や、経験はあっても理解しようとしない方にはお勧めできない、というのが当ブログの一貫した立場です。

社長が陰のオーラというのは全面的な賛同はいたしませんが、いわゆるところの「意識高い(系かどうかはともかく)」であり、理想が先行して現実が追いついていない経営姿勢だとは思っています。

クラウドクレジットの案件で貸し倒れが起きないなんて思っている人はいないでしょう。いない・・・と信じたいです。

あと、貸し倒れ起こったら相手を素寒貧にしてでも、というのは確かにごもっともなのですが、西側先進国以外の国であまり強烈な取り立てを行うと、最悪暗殺される可能性があります。

そのあたりもなかなか難しいのだと、一応理解はしています。

いつもブログ参考にさせてもらってます。

一点お伝えしたい事があります

ファイアフェレットと名乗る、みんなのクレジットの取締役営業本部長が

貴ブログを愚弄しています。

コタツ記事って馬鹿にしてます!

セミナー参加したら偉いんでしょうか?

セミナーなんか事業者の良い事しか言いませんよね?

貴ブログの方が公正だと思います。

>無責任な匿名のネットで不穏さがささやかれているカメルーンファンド、欧州3ヶ国個人向けローンファンド(ハイイール

>ド型)も含めて、

>どうか、コタツ記事、ネットの根拠の無い誹謗中傷に惑わされず、クラウドクレジットが投資家にしっかりとリターンを

>分配している事実を、またその先進性、成長性、独創性に着目して頂きたいと思っています。

クラウドクレジットに投資残高があり、アフィリエイトを貼っているSALLOW様が、クラウドクレジットの問題点を正々堂々と指摘するのは、立派なことだと思います。

こういうところが、多くのSL投資家からの信頼が厚いゆえんだと思います。

投資家から大事なお金を預かるSL事業者は信用第一です。

クラウドクレジットが、投資家を大事にし、中長期的な成長を望むのであれば、財務情報の開示方法を始め多くの投資家から指摘されている問題点を速やかに改善し、信頼回復に努めることを期待します。

クラウドクレジットのカメルーン案件(通称オバンバ事件)は、半丁博打レベルですね。某掲示板では、オバンバするぞ(投資詐欺のネットスラング)がありました。

今回は、カメルーン農業支援や東欧事業には投資しましたが、あの社長は理想ばかりで会社経営向いてない感じは録画を見て思いました。主観ですがパッと見た感じで陰のオーラだったので。

俗にいう『人に使われてはじめて本領発揮される人』だと思います。

そんな会社ですが一応擁護としてですが、投資助言として「最低でも10以上の案件に分散すること、貸し倒れは起こるものとして投資を実施してほしい」とありがたいお言葉があります。

貸し倒れ起こしたら相手の尻の毛むしってでも元金回収せーや!とツッコミ入れたくなりましたが(笑)