2017�N12��15��

�N���E�h�N���W�b�g����̌��������v���}�C�i�X�ɂȂ������R

�L��

�����J�n���珉�̂ł�����

�@������ƃC���p�N�g�̋����^�C�g���ł����A����Ȃ�̏Ռ��������̂��Ǝv���ĉ������B

�@�m���ɍŋ߂̏��l���܂��ƁA������͌������̍��v���}�C�i�X�ɂȂ邱�Ƃ����蓾��̂ł����A

�@����ɂ��Ă��P�ƃt�@���h�ł̃}�C�i�X�Ȃ�Ƃ������A���̍��v�������̂ŋ����ł����B

�@���Ȃ݂ɁA���̏͂���Ȋ����ł��B

�@

�@�ň��㗘���̑��z�́A�}�C�i�X365�~�ƂȂ�܂����B

�@����͂Ȃ�����Ȏ��ɂȂ����̂��A���݂̏��܂߂ċL���ɂ������Ǝv���܂��B

�@�N���E�h�N���W�b�g�ł̓��������l���̕��ɂƂ��āA�Q�l�ɂȂ�Ί������ł��B

�����Ȃ������R1�F���[���b�p�Č��̖��

�@�܂���ɂ́A���[���b�p�Č��i�k���l�����y�щ��B3�J���l�����j�������Ă����肪����܂��B

�@��̕\�Ō��Ă킩��ʂ�A�����̈Č��ɂ��Ă͌��݂̗������[���Ȃ����ł͂Ȃ��A�����炭�����

�@�ԍϒx�����N����Ǝv���܂��B

�@�Ƃ����̂��A�����Ԃ��Ă��錳�{�Ɠ����c���A�����ď��҂܂ł̊��Ԃ�������������\�z�ł��܂��B

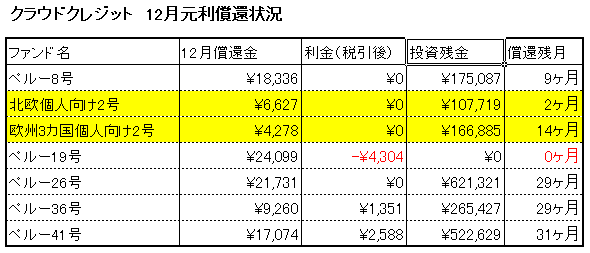

�@�@�E�k���l����2��

�@�@�@���ߏ��ҋ��@��6,627�@�c�茳�{�@��107,719�@���@���̂܂܂̃y�[�X�Ȃ犮�ς�16����

�@�@�@���ۂ̎c����ԁ@2����

�@�@�E���B3�����l����2��

�@�@�@���ߏ��ҋ��@��4,278�@�c�茳�{�@��166,885�@���@���̂܂܂̃y�[�X�Ȃ犮�ς�39����

�@�@�@���ۂ̎c����ԁ@14����

�@�������A���ꂩ���C�Ɋ��ςɌ����ď��ҋ���������\�����[���ł͂���܂���B

�@�ł����A����͊�]�I�ϑ����߂���Ƃ������̂ł��傤�B

�@�����̃t�@���h�����̂悤�ȏɂȂ��Ă���̂́A�l�������[���t�@���h���L�̖��ɂ��܂��B

�@�v�́A�u���؍��̔����Ɖ��؊��Ԃ̒������v�ł��B

�@�l�����̖��S�ۃ��[���͈�藦�݂̑��|���D�荞�ނ��̂ł����A���݂̑��|��≄�������̗\�z���

�@�g�債�Ă���A�Ƃ������ƂȂ̂ł��傤�B

�@�@�E���u���O�֘A�L���P�F

�@�@�@�N���E�h�N���W�b�g�@�k���l����LF�ŋ��z��������

�@�@�E���u���O�֘A�L���Q�F

�@�@�@�N���E�h�N���W�b�g�@���B����3�����l�������[���E�t�@���h�i�o�����X�^�j�ł������ቺ����

�@�����Ƃ��A�k���l�����y�щ��B3�J���l�����̃t�@���h�́A����܂ł̎��_�Ŋ��ɗ��v���o�Ă��܂��B

�@���̊z�́A���̏ꍇ���ꂼ�ꁏ22,971�Ɓ�44,649�B

�@���̗��v�܂ł̌��{�����ł���A�ŏI�I�ɂ͍����ɂȂ�킯�ŁA����ɒ��ӂ��Ă��������Ǝv���܂��B

�����Ȃ������R2�F�y���[�Č��̌�Z

�@������̗��R�́A�y���[�Č��̌�Z�ł��B

�@�y���[�Č��ɂ��Ă͈ȑO�A�y���[�̐Ő��ύX�̉��߂��Ԉ���Ă������߁A��U���������������ɖ߂�

�@�Ƃ����Ή����s������������܂����B

�@�@�E���u���O�Q�l�L���F�y����L���z�N���E�h�N���W�b�g�@�y���[�Č��s�����̗��R

�@���̍ہA���ꂼ��̃t�@���h�̎�舵���Ƃ��āA�ȉ��̂悤�ɂ���Ɣ��\������܂����B

�@�@�@�����z���[���Ƃ����O��̈Č��i�y���[�Č�34�`45���j

�@�@�@�����ł��^�p�ɖ߂��B

�@�@�@�F����������ӔC�̓N���E�h�N���W�b�g�ɂ��邽�߁A�����Ŋz�����ɂ��Ă͎������B

�@�@�@�i�������A���{�̊ē����Ɋm�F���ŁAOK���o��j

�@�@�A�����z��30%�Ƃ����O��̈Č��i�y���[�Č�2�`12�A14�A16�`33�A�\������1���j

�@�@�@�����ł��^�p�ɖ߂��B

�@�@�@�����������̈Č��́A��W�������Ō��������鎖��O��Ƃ��Ă��邽�߁A���̌�̗���������

�@�@�@�I�ڂ��ł���A�C�������{����B

�@�@�B���ɏ��҂��Ă��܂������́i1�A13�A15���j

�@�@�@���������ŕ��z���������A�y���[�@�l�̌������猸���Ă���B

�@�@�@���ɏ��҂��Ă���Č��ɋ��z��͂ł��Ȃ��̂ŁA�y���[�@�l���������B

�@�@�@�i�������A���{�̊ē����Ɋm�F���ŁAOK���o��j

�@���̂����A�A�ƇB�ɂ��Ă͏�L�̒ʂ�B

�@�������@�ɂ��ẮA�Ԏ��́u�ē����Ɋm�F�v�������ʁAOK���o�Ȃ������悤�ł��B

�@���ŏ������B�ɂ����́A���ɏ��҂��Ă��܂����ȏサ�����Ȃ��B

�@�������A�Ԏ��ŏ������@�ɂ����͗��v���^�ɂȂ�A�Ƃ����̂����ǂ̌����Ƃ̂��ƂȂ̂ł��傤�B

�@���ʂƂ��Ď��̈Č��̏ꍇ�A�y���[8����26���͂���܂ŕ��������������������邽�ߗ����̓[���B

�@�y���[19���͍����ŏ��ҍς݂̂��߁A����܂ŕ��������������������ė������}�C�i�X�ƂȂ�܂����B

�@�ꉞ����悤�ɐ\���Y���܂��ƁA�y���[19���͒ʎZ��30���~�𓊎����Ă��܂��B

�@���ʁA��������18�����œ������т́�30,901�̍����B

�@�ň����O���v����8.6%�ł���A���{���ʑ����Ă���킯�ł͂���܂���B

�@�ȏ�̂悤�ȗv�����g�ݍ��킳�������߁A�����̗������v�̓}�C�i�X�ƂȂ��Ă��܂��܂����B

�@���R�������͂���Δ[���͂ł��܂����A��͂�C���p�N�g�͂���܂��ˁB

����̘b

�@�O���ɂ����鏬�����U�����A����ƌ��n�̖@�K���͊m���ɐF�X�ȉۑ������Ă���̂͗����ł��܂��B

�@��������ɂ��Ă��A������ƍ���͂��e�����������ȁA�Ƃ����̂���ۂł��B

�@���X�N���傫���Ɗo�債�Ă��Ă�����Ȃ�̃V���b�N����̂ł�����A���ꂪ�������߂Ă̓����Ȃ�

�@�\�[�V���������f�B���O�ւ̓������̂�����߂悤���A�Ƃ������炢�̉e�����y�ڂ����˂܂���B

�@�N���E�h�N���W�b�g�ɂ͂���w�̈Č��̐������s���Ɠ����A���J�Ȑ��������肢�������Ǝv���܂��B

�@�����ɁA�N���E�h�N���W�b�g�œ������Ă݂悤���A�Ǝv�������Ƒ��ɂ�����肢������܂��B

�@�N���E�h�N���W�b�g�̈Č��́A�����̃\�[�V���������f�B���O�Ƃ͈قȂ郆�j�[�N�ȓ����������܂���

�@����ŊC�O�l�����A�Č��ɂ���Ă͈בփ��X�N����ƈ��肵�Ȃ��Č��ł�����܂��B

�@���̃��X�N�͂�����ƔF�����������܂��悤�A���肢���܂��B

�@�N���E�h�N���W�b�g�𐄂��u���O�͑����ł����A���̈�̗��R�͍��z�̃A�t�B���G�C�g��V�ł��B

�@���z�͌��J�ł��܂��A���̊z�̓\�[�V���������f�B���O���Ǝ҂ł͌��݁A�ō��z�ł��B

�@�ƂȂ�A�t�B���G�C�g�_���̋L���������킯�ŁA�\���ɓ��e���ᖡ�̏�A���������肵�ĉ������B

�@���Ȃ��Ƃ����́A�N���E�h�N���W�b�g�̈Č��͏��S�҂ɂ͊��߂��Ȃ��ƍl���܂��B

�@�������A���u���O�̓��e�͐M���Ă����A�ȂǂƂ͐\���܂���B

�@���u���O���A�A�t�B���G�C�g�𗘗p���Ă��������̎����Ă��邱�Ƃɕς��͂Ȃ�����ł��B

�@�ł����瓖�u���O�̋L�����A�����ɋ^���Ă�����ׂ��ł��B

�@

�܂Ƃ߂Ɨǂ��j���[�X

�@�܂���������ׂ��ł͂Ȃ��̂́A����̌��͊C�O�Č��̓���ɂ��N���������Ƃ������Ƃł��B

�@���Ǝ҂Ƃ��Ē������s�\�����������Ƃ͔ے�ł��܂��A�^�c�̐��̐M���x�Ƃ͐藣���čl����ׂ��B

�@�N���E�h�N���W�b�g�̒��ߌ��Z�ɂ͐F�X�ƃc�b�R�~�ǂ��������܂����A�N���E�h�N���W�b�g�̌f����

�@���ە��U�����ɂ͕ς�炸�^�����܂��̂ŁA���͂��ꂩ��������𑱂��Ă�������ł��B

�@�@�E���u���O�Q�l�L���F�N���E�h�N���W�b�g�̑�5�����Z�����Ďv������

�@�Ō�ɗǂ��j���[�X�Ƃ��āA�N���E�h�N���W�b�g�̃G�X�g�j�A�q��Ђ͓������������ǂ���F�߂��A

�@�G�X�g�j�A�̋��Z�@�ւƂ��ēo�^���ꂽ�Ƃ̂��Ƃł��B

�@�@�E�N���E�h�N���W�b�g�@�v���X�����[�X

�@����ɂ��A�N���E�h�N���W�b�g�̓G�X�g�j�A�����ł̃t�@���h�g�����\�ƂȂ�܂��B

�@�����A����̎��s���Ђ�����Ԃ��ė]�肠��قǖ��͓I�ȈČ����o�ꂷ�邱�ƂɊ��҂������Ǝv���܂��B

�@�N���E�h�N���W�b�g�ւ̓��������l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 10:45

| Comment(2)

| TrackBack(0)

| �����̘b��

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7089269

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

�R�����g���肪�Ƃ��������܂��B

�N���E�h�N���W�b�g�͈Č��̃��X�N�����Ȃ肠�邽�߁A���l�ɂ����߂ł��鎖�Ǝ҂ł͂Ȃ��Ǝv���Ă��܂��B���ɁA�\�[�V���������f�B���O���S�҂̕��͌����ȃC���J���Q�C�������߂ė���͂��Ȃ̂ŁA�����߂͂ł��Ȃ��ƌ�����܂��B

�����ɂ��Ă͓��ӌ��ł��B���݂͂���ɗ������ቺ���Ă���A���U������̈�Ƃ��Č���Ȃ�Ƃ������A���C��������Ƃ��Ă͔����ɂȂ��Ă��܂��܂����B

�בւɂ��Ă͂ǂ���ɂ��G���̂ŁA��T�ɗǂ������������͓̂���ł��ˁB�����A�N���E�h�N���W�b�g�ɉ~���Č��������Ȃ����߁A���҂Ɠ����Ɉבփ��X�N���m�肵�Ă��܂��̂���肾�Ǝv���܂��B

�O���Č����Ƀv�[���ł���Ȃ�ǂ��̂ł��傤���A���������܂ł͑���̖Ƌ��ł͈�������Ȃ��̂ł͂Ȃ��ł��傤���H

maneo��I�[�i�[�Y�u�b�N�̂悤�ɁA�،���Ђƒ�g�ł���Ή�����\���̂���T�[�r�X����Ȃ����ȁA�Ɣ��R�ƍl���Ă��܂��B

�N���E�h�N���W�b�g�́A�����J�x����Ԃł��B�J�����[���̃I�o���o�Ђ̕�����J���g���[���X�N�B

�l�����[���ƌ����Ă��܂����A���Ԃ͕Ԃ��Ȃ����҂̃T�[�r�T�[�W�����N���ł���A���X�N�͍����Ƃ����_�Ō������Ă��܂��B(�n�C�C�[���h�ł��邽�߂��̔{���炢�̗����͗~�����Ƃ���ł��B)

���̉�Ђ́A�^�p�͗ǂ��Ă��Ō�ňבւŕ����邱�Ƃ�����Ȃ��Ȃ��g���ɂ����悤�Ɋ����܂��B