2017年10月31日

「投資なんかおやめなさい」話題の本

大分、投稿してませんでした。

ファンブログは、ご存じのとおり一月以上投稿がないと、広告が貼りついてしまいます。

いくつかブログを書いている関係上、全てのブログに投稿することは大変な時もあります。

ネタが無いとか、書く気になれないとか、時間が無いとか・・・。

このブログは一応アフィリエイトのブログですが、関係ありそうな本のネタも書いています。

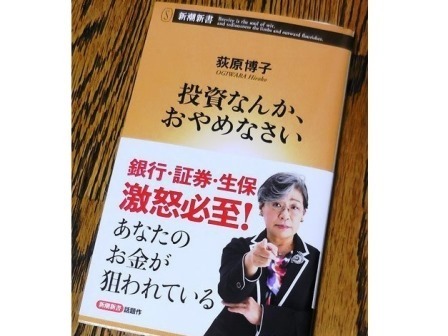

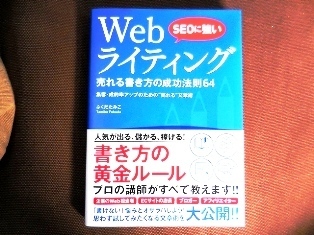

テレビのコメンテーター、萩原博子さん、「最近出版した本は銀行や投資会社から恨まれる・・・。」などと話していた記憶があります。

その本のタイトルが、「投資なんかおやめなさい」です。

この本を読んだ感想としては、「投資」という観点から書いてあります。

ただし、「投資」と一言で言っても色々なジャンルがあると思いますが、この本では、株以外の投資信託や各種保険、個人年金などを話題にしています。

言い換えれば、これから、未来の生活のために「素人が勧誘され甘いことばに騙されるな。」ってことが、金融商品毎に説明してあります。

★Amazon ★楽天市場 ★Yahoo!ショッピング

★Yahoo!ショッピング

<<以下引用>>

繰り返しますが、「投資」などをしなくても、デフレの中では今あるお金を目減りさせなければいいのです。「投資をしないと将来が不安になる」などということはありません。政府や金融機関や専門家が口をそろえて「投資をしなければダメ」というので、そう思い込んでしまっている人も多いようです。けれど、今ある財産を保全するために、「投資」をしないという選択もあるのです。

そして、その「投資」をしないという選択をしたほうが幸せに暮らしていけるという人も多くくいます。

まずは「投資」をしなくてはいけないという呪縛から解き放たれ、改めて、自分が「投資」向いているかどうかの第一歩から問い直してください。

この本を読んでみて、ファイナンシャルプランナー、銀行や証券会社の営業マン、いずれ全て何等かの手数料で稼ぐ外無いということです。

マイナス金利の現在、年金、保険、投資信託、外貨預金、これら全て日々取引する手数料がこれら会社の唯一の利益だということです。

このことは、みずほ銀行でさえ、人件費や費用のかかる、店舗を縮小するという最近のニュースを聞いても如実に推測できることです。

もはや、窓口で預貯金、各種ローンを受け付けても利益が出ない、あるいは賄えないということです。

よって、眠っている預貯金を狙い、リスクは個人、金融機関は、個人に代わり、外貨や投資の取引の代行手数料で稼ぐというビジネスモデルに外なりません。

これに加え、長期の取引にのみ利回りが高く、言い換えれば途中で止める場合は確実に元金割れするという商品ばかりのようです。

国も赤字国債を買ってもらうために推奨しますよね。

とてもわかりやすい本です、投資をするしないに関わらず、程度は基礎知識として知っていたほうが良いと思います。

ファンブログは、ご存じのとおり一月以上投稿がないと、広告が貼りついてしまいます。

いくつかブログを書いている関係上、全てのブログに投稿することは大変な時もあります。

ネタが無いとか、書く気になれないとか、時間が無いとか・・・。

記事ネタが無い時は本を読むんです。

このブログは一応アフィリエイトのブログですが、関係ありそうな本のネタも書いています。

テレビのコメンテーター、萩原博子さん、「最近出版した本は銀行や投資会社から恨まれる・・・。」などと話していた記憶があります。

その本のタイトルが、「投資なんかおやめなさい」です。

にわかに投資商品には手を出すな。

この本を読んだ感想としては、「投資」という観点から書いてあります。

ただし、「投資」と一言で言っても色々なジャンルがあると思いますが、この本では、株以外の投資信託や各種保険、個人年金などを話題にしています。

言い換えれば、これから、未来の生活のために「素人が勧誘され甘いことばに騙されるな。」ってことが、金融商品毎に説明してあります。

★Amazon ★楽天市場

最終結論「投資しなくては」という呪縛を解く。

<<以下引用>>

繰り返しますが、「投資」などをしなくても、デフレの中では今あるお金を目減りさせなければいいのです。「投資をしないと将来が不安になる」などということはありません。政府や金融機関や専門家が口をそろえて「投資をしなければダメ」というので、そう思い込んでしまっている人も多いようです。けれど、今ある財産を保全するために、「投資」をしないという選択もあるのです。

そして、その「投資」をしないという選択をしたほうが幸せに暮らしていけるという人も多くくいます。

まずは「投資」をしなくてはいけないという呪縛から解き放たれ、改めて、自分が「投資」向いているかどうかの第一歩から問い直してください。

貯金以外の金融商品は誰が儲かるのか。

この本を読んでみて、ファイナンシャルプランナー、銀行や証券会社の営業マン、いずれ全て何等かの手数料で稼ぐ外無いということです。

マイナス金利の現在、年金、保険、投資信託、外貨預金、これら全て日々取引する手数料がこれら会社の唯一の利益だということです。

このことは、みずほ銀行でさえ、人件費や費用のかかる、店舗を縮小するという最近のニュースを聞いても如実に推測できることです。

もはや、窓口で預貯金、各種ローンを受け付けても利益が出ない、あるいは賄えないということです。

よって、眠っている預貯金を狙い、リスクは個人、金融機関は、個人に代わり、外貨や投資の取引の代行手数料で稼ぐというビジネスモデルに外なりません。

これに加え、長期の取引にのみ利回りが高く、言い換えれば途中で止める場合は確実に元金割れするという商品ばかりのようです。

国も赤字国債を買ってもらうために推奨しますよね。

とてもわかりやすい本です、投資をするしないに関わらず、程度は基礎知識として知っていたほうが良いと思います。

ポチっとお願いします。

【このカテゴリーの最新記事】

-

no image

-

-

-

この記事へのトラックバックURL

https://fanblogs.jp/tb/6915583

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

興味深く読ませていただきました。

投資でもしない事には貯金は増えないといった情報が多いその背景として、金融機関は投資や保険などの手数料で利益を得るしかない情勢ということがあるんですね。

見えてなかったことが見えた感じがしました。

良い情報をありがとうございました。