�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N09��08��

�A�[���[���^�C�A��ݒ肵����A�ǂ�Ȏ����l��������̂�

�L��

�����u���C�N�_�E�����Ă݂܂�

�@�O��̋L������A�܂������ōl���Č��܂����B

�@�@�E�N�����A�[���[���^�C�A��ڎw���ׂ����R

�@��������悤�ȃ^�C�g���ł����A�v���

�@�u���̉�ЁA�d���A�����������Ƒ����ƍl����ׂ��ł͂Ȃ��B

�@�@�������������ł����Ă��A���������Ŏd���������Ȃ�����A�Ɖ��肵�A�l�������������B

�@�@�{���Ƀ��^�C�A���Ȃ��Ƃ��A���̒m���͈ꐶ���ł���A��̐l���Ƀv���X�ɂȂ�͂��v

�@�Ƃ������̂ł��B

�@���^�C�A������E���Ȃ��Ɋւ�炸�A�u�������^�C�A�����玩���̎��Y��ƌv�͂ǂ��Ȃ�̂��H�v���l���A

�@���̌��ʂ��ƌv�̉��P�ɖ𗧂Ă邱�Ƃ́A�N�ɂƂ��Ă��K�C�Ȗڂł͂Ȃ��ł��傤���B

�@���͏����ł��A�ˑR�̑�a�⎖�̂ŋ����A�[���[���^�C�A�A�ȂǂƂ����s�K�����P���Ă��邩�͒N�ɂ�

�@������܂��A����ɑ��Ė��h���Ƃ����킯�ɂ������Ȃ��ł��傤�B

�@�i����Ȏ��͍l�������Ă��d���Ȃ��̂ōl���Ȃ��A�Ƃ����̂��A��������̐l���ł��傤���j

�@����́A��L�̋L���̑��҂Ƃ��āA�ł̓��^�C�A��ݒ肵�����̉����l��������̂��B

�@�����܂ł����̗�ɂȂ�܂����A���Ă��������Ǝv���܂��B

�@�@

���ׂ邱�ƁA�l���邱�Ƃ̗�ł�

�@�܂��͉��肵�Ȃ��Ǝn�܂�܂���̂ŁA�u50�Ń��^�C�A����v�ƌ��߂鎖�ɂ��܂��B

�@50�ŁA���̎d���͂Ȃ��Ȃ�킯�ł��B

�@���̌�A���̉ƌv���ێ��ł��邩�ǂ����ׂ邽�߂ɂ́A�ȉ��̂悤�ȏ�K�v�ɂȂ�ł��傤�B

�@�܂肱���̏�A�u���^�C�A��ݒ肵����Œ��ׂ邱�ƁA�l���邱�Ɓv�ɂȂ�킯�ł��B

�@�@�@���Y��

�@�@������O�ł����A�܂��͂��ꂪ�K�v�ł��傤�B

�@�@���A���Y�͂����炠��̂��B���i�؋��j�͂����炠��̂��B

�@�@�A���x�Ƃ��̏ڍ�

�@�@�����A������̂����������Ă���̂��B������̂������o�Ă����̂��B

�@�@���̎��́A�����̎�ނ��Ƃ̏i���^�����A�������A���������A���̑��F�X�j�B

�@�@�x�o�̎�ނ��Ƃ̏i�Z���A�H��A�����A��y��A�ʐM��etc�j

�@�@�B���C�t�}�l�[�v����

�@�@�����͒N�ɂ�������Ȃ����̂ł��B

�@�@����ł��A�u�����͂����Ȃ肽���v�Ƃ�����]�ō\���܂���̂ŁA�v�����鎖���d�v�ł��B

�@�@���C�t�}�l�[�v�����̏ڍׂɂ��ẮA�ߋ��̋L���������������B

�@�@�܂��A�l�b�g��ɂ��v����������ł̃q���g�͑����]�����Ă��܂��B

�@�@�@�E���C�t�}�l�[�v�����D�F�\�[�V���������f�B���O�����̐ߐŃA�C�f�B�A

�@�ׂ��������܂��܂�����܂����A�܂��l���邱�Ƃ͂���3���Ǝv���܂��B

�@���Y�A����̎����Ǝx�o�A�����̎����Ǝx�o�B

�@����3��������A���^�C�A������̂��Ƃ����������V�~�����[�g�ł���͂��ł��B

�@�����炭�����Ă��̕��́A50�Ń��^�C�A�����ꍇ�A�ƌv�͑��Ӎs���l�܂�̂ł͂Ȃ��ł��傤���B

�@�������A����͓�����O�̂��Ƃł��B

�@�Ȃ��Ȃ�A�����������Ă����������藧�̂Ȃ�A�������������K�v���Ȃ��킯�ł�����B

�@�{�C�ŃA�[���[���^�C�A���l����i�����܂ށj�ꕔ�������ẮA�����������V�~�����[�V���������闝�R��

�@���^�C�A�ł��Ȃ��Ɗm�F���邱�Ƃł͂Ȃ��A�ƌv�̖��ʂ������o�����Ƃł��B

�@�u50�ō��̎������Ȃ��Ȃ�A����ł��ƌv���ێ����Ȃ���Ȃ�Ȃ��v�Ƃ���������t���āA�ł͈��

�@�ǂ���������̂����l���邱�ƂŁA�ƌv�͂�苭�ՂȂ��̂ɂȂ�͂��ł��B

�@���̕��@�͐ߖ�ł��������A�����ł��������A�������ł������ł��傤�B

�S���ς��E�E�E

�@���^����R�ɂ�炸���Y���\�z���悤�Ǝv���A�����ɂ͊��͂���܂���B

�@�u�����𑝂₵�āA�x�o�����炵�āA�������s���v

�@����ȓ�����O�̃T�C�N�����A�O�������������邱�ƂŎ��Y�͐ςݏオ���Ă����܂��B

�@�ƁA�Ȃ�FP�̂悤�ȋL���ɂȂ��Ă��܂��܂����B

�@�܂Ƃ߂Ƃ��ẮA�u���ǂ́A�S������̖��v�Ƃ������ƂȂ̂��Ǝv���܂��B

�@���̐S������ς��邫�������ɂȂ�̂Ȃ�A�����������^�C�A�̐ݒ���d�v�Ȃ̂ł͂Ȃ��ł��傤���B

�@�u�S���ς��i�����j�^�����ς��v�Ƃ́A���ˍ��Z�̎R�����ē̌��t�B

�@�S���ς��A���Ȃ��Ƃ������ɑ���ԓx�͕ς��ł��傤�B

�@��������A�^���܂ŕς�邩�ǂ����͂Ƃ������A�l���͂�����x�ς��̂ł͂Ȃ����Ǝv���킯�ł��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 12:20

| Comment(2)

| TrackBack(0)

| �A�[���[���^�C�A�ƎG�L

2018�N09��07��

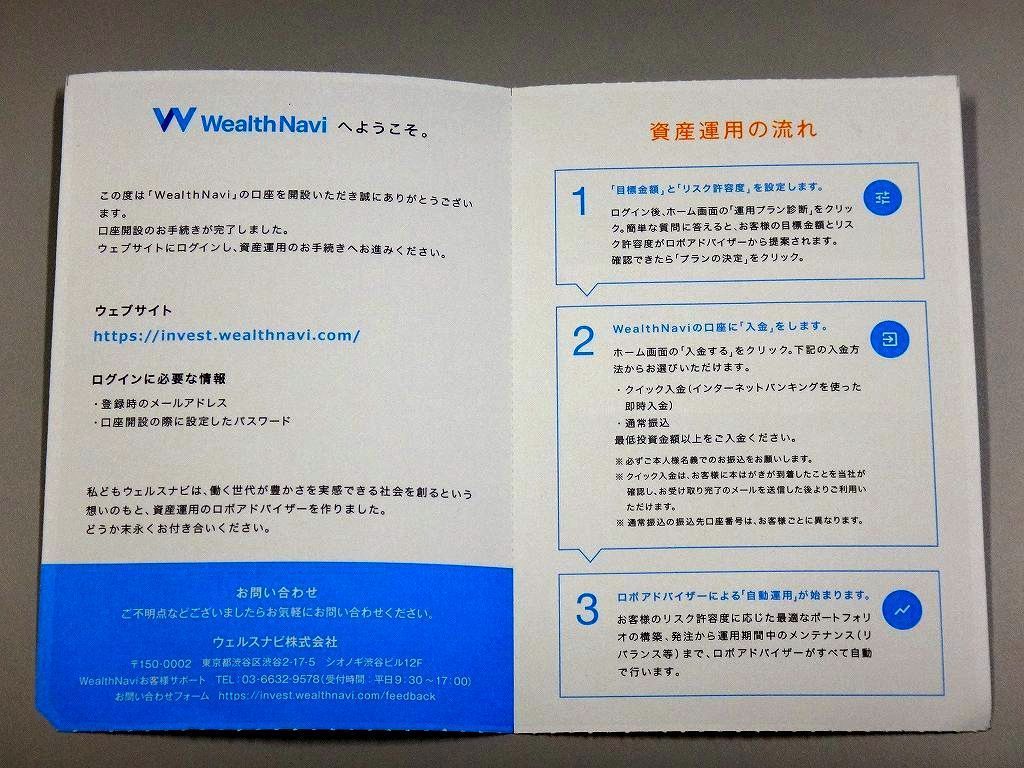

�y����L���zWealthNavi�i�E�F���X�i�r�j�@�����J�݁`�����܂ł̗����}�����܂�

�L��

�E�F���X�i�r�@�����J�ݏ����������܂���

�@���{�b�g�A�h�o�C�U�[�����̋L���ł��B

�@�܂��͂����炢����B���{�b�g�A�h�o�C�U�[�i���{�A�h�j�����Ƃ����̂́A�e���̏ɍ��킹������

�@�v�����̒�Ă⎩���^�p���s���T�[�r�X�̑��̂ł��B

�@�����^�p�Ƃ����Ă��A���g��ETF�Ⓤ���M���̋l�ߍ��킹�ł��B

�@���{�A�h���̂��^�p�萔�������܂��̂ŁA����ETF�������������A�Ƃ����ꍇ������ł��傤�B

�@��������͐��疜�~�ȏ�𓊎�����ꍇ�ł����āA���S���~�̃��x���ł�ETF�̑ݕt�萔���̕���������

�@�\���������A���{�A�h�͗L�p�ȑI�����ɂȂ�Ǝv���܂��B

�@���đO��̋L���ŁA���{�A�h���n�߂Ă݂܂��A�Ə����܂����B

�@�F�X�Ɣ�r������ŁAWealthNavi�i�E�F���X�i�r�j��I�����邱�Ƃɂ��܂������A���̔�r�ƑI���̗��R��

�@���ẮA���L�̋L���������������B

�@�@�E���{�b�g�A�h�o�C�U�[���������߂Ă݂܂��B�����̌��ʁA���Ǝ҂Ə���������B

�@����͂��̑��҂Ƃ��āA�E�F���X�i�r�ł̌����J�݁`�����܂ł̗��������������Ǝv���܂��B

�@��q���܂����A���݃E�F���X�i�r�̓L�����y�[�����B

�@�C�ɂȂ��Ă�����́A���̋@��Ɍ�������Ă͂������ł��傤���B

�܂��͖����f�f

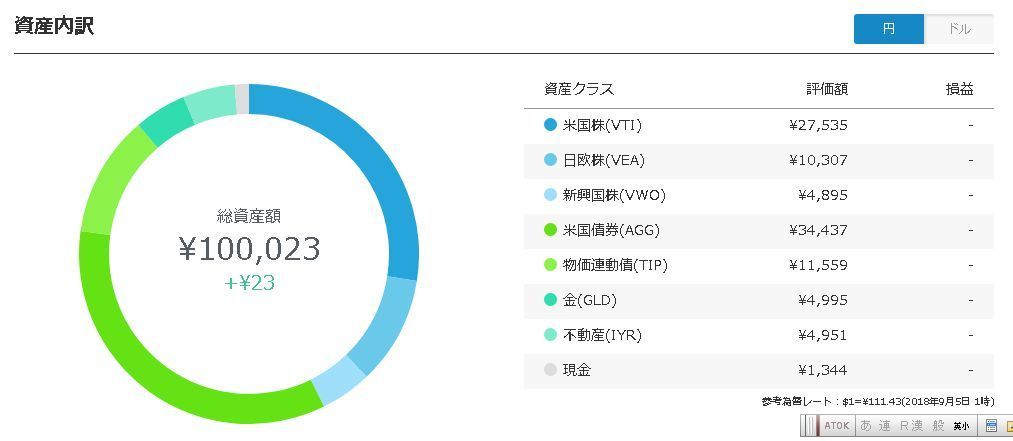

�@�܂��̓E�F���X�i�r�̃T�C�g�ŁA�����f�f�����Ă݂܂��傤�B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�u�����f�f�v�Ƒ傫���\������Ă��܂��̂ŁA�܂��͂������N���b�N�i�Ԙg�̕����ł��j�B

�@�����ɍ����������v������f�f���Ă݂܂��B

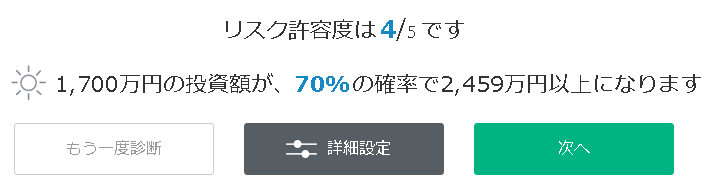

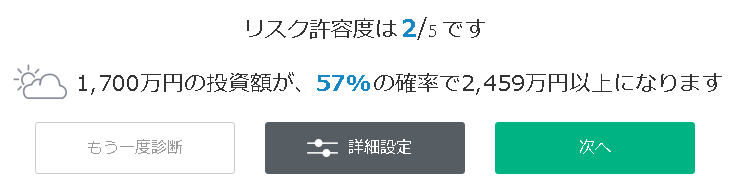

�@�f�f��6��B1���������炸�ɏI���Ǝv���܂��B

�@���̏ꍇ�A�����ɓ��͂����Ƃ���A���X�N���ォ��2�Ԗڂ́u4�v�Ɛf�f����܂����B

�@�@

�@�������̏ꍇ�A�����܂Ń��X�N�����K�v���͊����Ă��Ȃ��̂ŁA�u�ڍאݒ�v�̕����������邱�Ƃ�

�@���X�N���u2�v�܂ŗ��Ƃ��܂����B

�@�����z�Ƃ��ڕW�z�́A�ォ��Ȃ�Ƃł��ς����܂��̂ŁA���̎��_�ōl����K�v�͂���܂���B

�@�@

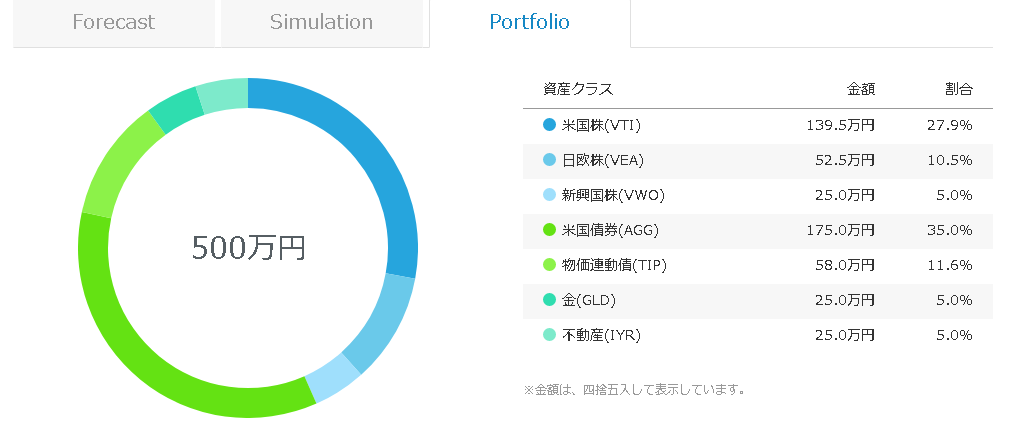

�@���X�N�u2�v�̏ꍇ�̎��Y���U�́A�ȉ��̒ʂ�ɂȂ��Ă��܂��i�uPortfolio�v�Ō��邱�Ƃ��ł��܂��j�B

�@��45%�A��45%�A���ƕs���Y��10%�B

�@�l�I�ɂ͂����������������Ă������̂ł����A�܂��͂���Ŏn�߂Ă݂邱�Ƃɂ��܂����B

�@�@

�����J�ݎ葱��

�@�����̃v���������܂�����A���͌����J�݁B

�@�܂��̓��O�C���p���[���A�h���X�̓o�^�ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�@

�@���[���A�h���X��o�^����ƁA�����ɔF�R�[�h���͂��܂��̂ŁA�������͂��܂��B

�@�i���̗�ł́A�F�R�[�h��9579�ł��j

�@�����āA���̉�ʂŃp�X���[�h���ݒ肵�܂��B�啶���E�������E�������܂�8�����ȏ�ł��B

�@�@

�@

�@�@���Ƃ́A�d�b�ԍ����s�����Ȃǂ���͂��܂��B

�@����ŁA�����J�ݎ葱���͏I���ł��B

�@

�����̎��`�����J�n

�@�����葱������������ƁA�E�F���X�i�r����m�F���ނ̔����������s���܂��B

�@�����ȓ��ɁA�ȉ��̂悤�ȃn�K�L���ȈՏ����œ͂��܂��B

�@�@

�@�@

�@���̏�������������_�ŁA�E�F���X�i�r�ւ̓��������������܂��B

�@�i�n�K�L�ɉ����R�[�h�������Ă����āA�������͂���A�Ƃ����Ή��͕s�v�ł��j

�@�o�^�������[���A�h���X�ƃp�X���[�h�Ń��O�C���B

�@���Ƃ͓����v���������߁A������U�荞�߂Γ��������͐��������ƂɂȂ�܂��B

�@�@

�@�Ƃ������ƂŁA�܂���10���~�B�ϗ������͕ʓr�l���܂��B

�@���ꂪ�ǂ̂悤�ɉ^�p����邩�A�܂����܂��B

�@WealthNavi�ł̓�������������Ă�����́A������̃����N�������p����������K���ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 20:40

| Comment(2)

| TrackBack(0)

| ���̑������̘b��