�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N09��07��

�g���X�g�����f�B���O����\�z�O�̂��m�点������܂���

�L��

��ʂ̊����O����

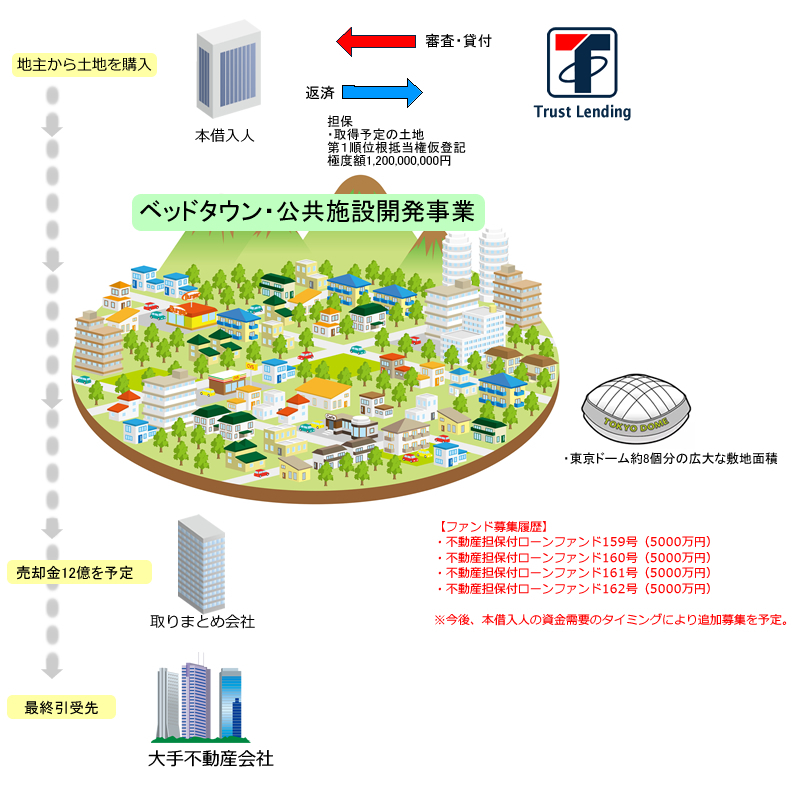

�@���̎��ł����A�g���X�g�����f�B���O���炨�m�点������܂����B

�@�V�����t�@���h�ł��g�����ꂽ�̂��A�Ǝv���Ȃ���J���Ă݂�ƁA�܂����̓��e�B

�\�[�V���������f�B���O��Trust Lending�ł������܂��B

����Trust Lending�������p�����������肪�Ƃ��������܂��B

���L�v���W�F�N�g�̊e�Č�1�ɂ��܂��āA�{�������O���҂��������܂����B

�s���Y�S�ەt���[���t�@���h159��

�s���Y�S�ەt���[���t�@���h160��

�s���Y�S�ەt���[���t�@���h161��

�s���Y�S�ەt���[���t�@���h162��

�s���Y�S�ەt���[���t�@���h164��

�s���Y�S�ەt���[���t�@���h169��

�s���Y�S�ەt���[���t�@���h175��

�s���Y�S�ەt���[���t�@���h184��

�{�v���W�F�N�g��2019�N7��31���܂ʼn^�p��\�肵�Ă���܂������A�{���A�ؓ��l���ݕt���S�z�̕ԍς��܂����̂ŁA�{���������ĉ^�p���I���������܂��B

�����A�������̂قǂ�낵�����肢�������܂��B

�Ȃ��A10/10�i���j�ɏo�����̏��ҋy�єz�����̕��z��\�肵�Ă���܂��B

�ڍׂ�10/10�i���j�Ɍ�t�\��́y�^�p���z�����m�F���������B

�@�����Ԃ��C�ɏ��҂��������ȁA�Ǝv���Ȃ��璲�ׂĂ݂��Ƃ���A�������̑����Č��ł����B

�@�������̑�s�s�ߕӂɂ���R�т����A�Z��A�w�Z�A�a�@�A�^���{�݁A���R�����Ȃǂ�����x�O�^��

�@�x�b�h�^�E����A�Ƃ�����K�͂ȃv���W�F�N�g�ł��B

�@�i����j

�@�E�s���Y�S�ەt���[���t�@���h162��

�@�@�\�藘���F8%

�@�@���ԁF11����

�@�@�ݕt���z�F8���~�i����W���z�j

�@�@�S�ہF�������̓y�n�ɑ����ꏇ�ʍ�����@�ɓx�z12���~

�@�@

�@�@

�^�ۂ͂���ł��傤��

�@���̃v���W�F�N�g�̕�W���z��8���~�̗\��ł������A���ۂɂ�4���~�̕�W���s��ꂽ�i�K�ŏ��ҁB

�@�������A����11�����̉^�p���ԗ\�肪�A�킸��2�����ŏ��҂��}���邱�ƂɂȂ�܂����B

�@���ꂾ���̃v���W�F�N�g����������Ɠڍ�����Ƃ��v�����i���̏ꍇ�A�ނ���݂��|�ꂪ�N�����˂Ȃ��j�A

�@�ƂȂ�ƁA�v���W�F�N�g�������ɐi�݁A��s�ȂNj��Z�@�ւ���ؓ����s���邱�ƂɂȂ����A�Ƃ����\����

�@�����̂ł͂Ȃ��ł��傤���B

�@

�@�Č��̊����O���҂͎^�ۂ̕������Ƃ���ł��B

�@������������������̂ł�����A�ے�I�Ȉӌ���������Ȃ��ł͂���܂���B

�@�ł����A�\�[�V���������f�B���O�ɂ����鍂�������̈ꕔ�́A�����O���҂�e�F���邱�ƂŐ������Ă���

�@�Ƃ������Ƃ͔F�����Ă����ׂ����Ǝv���܂��B

�@���Z�@�ւȂǂŊ����O���҂�����ƈ����������ꍇ������A�ŏI�����̓\�[�V���������f�B���O��

�@��鎑�����B��芄���ɂȂ�P�[�X������܂��B

�@�ł�����A�u��s��������P�[�X�v�ł����Ă��A�\�[�V���������f�B���O�ɂ�钲�B���s���ꍇ��

�@����A��X�����Ƃ͂����������Č��ɓ������ł���킯�ł��B

�@����ƁA�����O���҂͂��̃r�W�l�X�������ɐi�s���Ă���Ƃ����؍��ł�����܂��B

�@����͂܂�A���Ǝҁi�g���X�g�����f�B���O�j�̖ڗ����������������Ƃ������Ƃł�����ł��傤�B

�@���Ȃ��Ƃ��A�Ώۂ̕s���Y������Ȃ��Ă̂�����Č����́A��قNJ����O���҂̕����r�W�l�X�Ƃ��Ă�

�@���S���ƌ�����̂ł͂Ȃ��ł��傤���B

�@�g���X�g�����f�B���O�ł̓��������l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 10:10

| Comment(0)

| TrackBack(0)

| �����̘b��

2018�N09��06��

�\�[�V���������f�B���O�ɂ�����u�O���āv�Č��ŁA�N���E�h�o���N�������߂̗��R

�L��

�\�[�V���������f�B���O��I���R

�@����̓^�C�g���ʂ�A�u�O���āv�Č��ɂ��Ă̋L���ł��B

�@���̑O�ɁA�����Ȃ��\�[�V���������f�B���O��I���ɂ��āA��������ɏЉ�܂��B

�@�����ȑO�A���Ⓤ�M�ƌ������l�����̂��铊�����i�ɓ������s���Ă��܂����B

�@���ʂ͑債�����Ƃ��Ȃ��A�啉�����邱�Ƃ������i���[�}���Ƃ����C�u�h�A�Ƃ�������₷���v���ł��j�A

�@���������������A������1���叟���A�ƌ������Ƃ���ł����B

�@����1��̑叟���́A�O�@���U����̎����}��������A���c�o�Y�[�J���e�Ɏ��鐔�N�̊Ԃ̎��ł��B

�@���ʂƂ��Ď��Y����C�ɑ��₷���ɂ͐��������̂ł����A����ő傫�Ȕ��������āA�ȗ��l�����̂���

�@�������i�́A���ɂ͌����Ȃ��̂��ƍl����悤�ɂȂ�܂����B

�@�����œ��ݍ��̂��A�\�[�V���������f�B���O�Ƃ����킯�ł��B

�@�\�[�V���������f�B���O�͂܂��Ⴍ�A�O�����̕ω��������������ł��B

�@�]���Ă������ɂ��A���̓����͈��肵�Ă���A�ƌ������͂ł��Ȃ��Ǝv���܂��B

�@����ł������\�[�V���������f�B���O��I�̂́A

�@�@�E�����̒l�������Ȃ��A����J����K�v���Ȃ�

�@�@�E�C���J���Q�C�������ł���A�����قڈ��肵����������ɓ���

�@�@�E���z�i�����~�`�j�A�Z���ԁi1�����`���N�j�ł̓������\

�@�@�E�����^�������Ȃ��A�����Ɠ��m�����v�����W�ɂȂ�

�@�Ƃ����A���̓������i�ɂ͂Ȃ����͂�����������ɑ��Ȃ�܂���B

�@�����āA����܂ł͊�{�I����������鑤�������l���A�\�[�V���������f�B���O���o�ꂵ�����ɂ��

�@������݂����ɉ�鎖���ł���悤�ɂȂ������́A�傫�ȏ�����������ƍl���Ă��܂��B

�@

�O���ĈČ��̍l����

�@���āA�O���ĈČ�����舵���Ă��鎖�Ǝ҂Ƃ����ƁA�܂��v�������Ԃ̂̓N���E�h�N���W�b�g�ł��B

�@�N���E�h�N���W�b�g�ł̓T�[�r�X�J�n�������O���ĈČ�����舵���A�ŋ߂ɂ����Ă͕�W����Č���

�@�啔�����O���ĂɂȂ��Ă��܂��B

�@���Ɏv�������Ԃ̂́A�N���E�h�o���N�B

�@������͐挎����h�����ĈČ��̕�W�����߂܂����̂ŁA�O���ĈČ�����舵�����Ǝ҂̒��ł͐V����

�@���ނɓ���ł��傤�B

�@����ȊO�Ƀl�N�X�g�V�t�g�t�@���h��N���E�h���A���e�B���O���ĈČ�����舵���Ă��܂����A������

�@����������W�K�͂����K�͂ł��B

�@���������Ď����I�ɁA�O���ĈČ�����舵�����C���v���C���[�́A�N���E�h�N���W�b�g�ƃN���E�h�o���N

�@��2���Ƃ������ɂȂ�Ǝv���܂��B

�@�\�[�V���������f�B���O�ɂ�����O���Ă��ǂ��]�����邩�́A���̐l�̍l���ɑ傫���e������܂��B

�@�����܂ł��l�I�ȍl���ł����A���̓\�[�V���������f�B���O�͌����ȃC���J���Q�C��������Ȃ̂�����A

�@���܂胊�X�N��ǂ����߂�ׂ��ł͂Ȃ��A�ƍl���Ă��܂��B

�@�O�݂ƈ���Ɍ����Ă��A���̃��X�N�͑召�l�X�ł��B

�@��ʉ݂ƌ����Ă����r�I���X�N�̏��Ȃ��O�݂Ȃ�Ƃ������A�l�����̌������ʉ݂ɓ�������̂Ȃ�

�@����̓\�[�V���������f�B���O�ł͂Ȃ��A�ʂ̓������i�ōs���ׂ��ł��傤�B

�@�����㏸�ɂ��ăh����A���N����A�܂��f�Ր푈���ĔR�������Ă��錻�݂̕s�����ȏɂ����Ă�

�@�Ȃ�����A��ʉ݈ȊO�̒ʉ݂ɂ�����בփ��X�N�͑傫���ƌ����ׂ��ł��B

�@���������A�~�݂̂̏��i��ۗL���Ă���̂��A����͂���Ń��X�N�ł��B

�@�@�\�[�V���������f�B���O�Ŏ��Ǝ҂�Č��̕��U���d�v�ł���̂Ɠ��l�A�ʉ݂ɂ��Ă���ʉ݂𒆐S��

�@�@���̕��U�͍s���ׂ����Ǝv���܂��B

�@�N���E�h�o���N�ł̓��������l���̂��l���̕��́A�����炩�猟������������ƍK���ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

���Z���i����Ɓ@����Ƒ���̈Ⴂ

�@�ȏ�̂悤�ȏ���l���܂��ƁA�\�[�V���������f�B���O�ɂ����ĊO���ĈČ��ɓ�������ۂɂ́A

�@�@�@��ʉ݂ł��邱��

�@�@�A�בփ��X�N�̌y�����邱��

�@���d�v���ƍl���܂��B

�@���ʁA���Ƃ��Ă��N���E�h�o���N�̊O���ĈČ��������߂ł����ƍl���A�����ł��������s���Ă��܂��B

�@��L�@�ƇA�̗��R�̂����A�܂��͇@�ɂ��ďЉ�܂��B

�@�N���E�h�o���N�������O���ĈČ��͕ăh���݂̂ł���A����͂�������ʉ݂Ȃ̂Ŗ�肠��܂���B

�@�N���E�h�N���W�b�g�̈����O���ĈČ��́A�ăh���A���[��������܂����A����ȊO�ɔ�r�I�Ǝ�Ȓʉ�

�@�ł���u���W�����A���A���V�A���[�u���A���L�V�R�y�\�A�W���[�W�A�����Ȃǂ�����܂��B

�@�����A����ɂ��Ă͊�ʉ݂�I��œ���������Ηǂ������ł��̂ŁA���X�N�͎����ŃR���g���[������

�@���Ƃ��ł��܂��B

�@���ʁA�@�ɂ��Ă͓�̎��Ǝ҂ŁA���X�N�ɍ��͂��܂�Ȃ��ƌ����܂��B

�@���ɇA�ł��B

�@�����̃\�[�V���������f�B���O���Ǝ҂�������Z���i����Ƃ̓o�^���s���A�����g����g�����Ă��钆��

�@�N���E�h�o���N�͑�����Z���i����Ƃ̓o�^���s���Ă��܂��B

�@����͑���ɔ�ׁA���L�̂悤�ɓo�^�v�����������Ƃ�������������܂��B

�@

�@�����Ă��̌������o�^�v����W�����̊Ď��ƈ����ւ��ɁA����̋Ǝ҂ɂ͑���������L�����i��

�@��舵����������Ă��܂��B

�@���̈���A�u�O�ݗa��������v�B

�@���̌����̗L�����A�A�̈בփ��X�N���y������ۂɁA�d�v�Ȗ�ڂ��ʂ����܂��B

�O���ď��i�ɂ����āA�N���E�h�o���N�����߂闝�R

�@�Ȃ��O�ݗa������������X�N�̌y���ɗL���Ȃ̂��B

�@���_���猾���A�O�ݗa�������������N���E�h�o���N�̓��X�N�𓊎��Ƒ���������x�Ǘ����邱�Ƃ�

�@�\�ł����A�N���E�h�N���W�b�g�ł͊Ǘ����邱�Ƃ�����A�Ƃ����Ⴂ�����邩��ł��B

�@�Ȃ��Ȃ�A�O�݂͉~�݂Ɣ�r���āA���̉��l����X�ς��Ă������̂�����ł��B

�@�O�ݗa��������������ꍇ�A���������x������^�C�~���O�ŁA�בփ��X�N�͌Œ艻����Ă��܂��܂��B

�@�u���͉~��������A���������O�݂Œu���Ă������v�Ƃ����I���������Ȃ��A�Ƃ������Ƃł��B

�@�����������������܂������Ă��Ă��A���Ҏ��̈בփ��[�g�ł��̗��v�������Ă��܂��\��������A�Ƃ���

�@�̂́A���X�N�ȊO�̉����ł��Ȃ��ł��傤�B

�@���t�ɁA���܂����Ҏ��ɉ~���Ȃ�L���Ȃ̂��m���ł��B

�@�@����������̓R���g���[���ł��Ȃ����̂ŁA�����Ƃ������̓M�����u���̗ނł͂Ȃ��ł��傤���B

�@�\�[�V���������f�B���O�́A�����ȃC���J���Q�C������������ł��B

�@���̔����䖳���ɂ��Ȃ����߂ɂ��A��ʉ݂ł͂Ȃ��������X�N�̊O�݂ɓ���������A�����Ƒ���

�@�R���g���[�����鎖�̂ł��Ȃ��ł��Ȃ��בփ��X�N���ׂ��ł͂Ȃ��A�ƌ����̂����̈ӌ��ł��B

�@�]���āA�\�[�V���������f�B���O�ɂ����Ď����̈ꕔ���O�݂֕��U�������悤�ƍl�����ꍇ�A���̓N���E�h

�@�o���N�̈Č��������߂ł���A�ƍl���Ă���킯�ł��B

�@���݁A���̃N���E�h�o���N�ăh���Č��ւ̓����z�͖�2,000�h���B���ꂩ����܂����đ��z�\��ł��B

�@�N���E�h�o���N�ł̓��������l���̂��l���̕��́A�����炩�猟������������ƍK���ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 17:00

| Comment(0)

| TrackBack(0)

| �����̘b��