2018�N05��07��

�y�ڍ��z���b�L�[�o���N���؈Č��̓��e�ׂ܂���

�L��

������Ă̂܂Ƃߓ��e�ł�

�@�O��͒Z������ł����̂ŁA����͏������ׂ܂����B

�@�����������Ă������A���b�L�[�o���N���؈Č��̓��e�̏ڍׂł��B

�@�@�E�Q�l�L���F�y����z���b�L�[�o���N����ԍϒx�����[��

�@�ȑO�̋L���ł����J���Ă��܂����A���̃��b�L�[�o���N�����Č��͈ȉ��̒ʂ�ł��B

�@

�@���F�n�C���C�g�̈Č��͍����ɕԍς��s���܂��B

�@������������c��5���ɂ��ẮA5/1�̗����ԍς��s���Ȃ��������߁A�����̗��v���r�����Ă��܂��B

�@�������̗��v�F�؋��̕ԍϊ�������߂��Ă���ꍇ�A���̊����܂ł͕ԍς���K�v���Ȃ��A�܂��ԍς�

�@�@���߂��鎖���Ȃ��Ƃ������̗��v�B

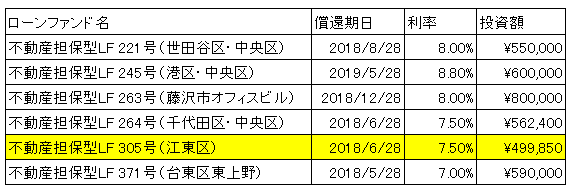

�e�Č��̏�

�@�E��221�����[���t�@���h �����s���c�J��

�F

1K×11�˂̃v�����t�܂��͌��z����2�v�����𒆐S�ɔ��p�������g�݂��s���Ă���܂��B����A��̓I�Ȕ��p�����ɂ͎����Ă���܂���B�܂��A�{���y�n�́A���������z���邤���ŁA�i�ǂ̕⋭���K�v�ȏł����A����A�i�ǍH���ɂ͒��肵�Ă���܂���B�]���āA���p���i�ɕ⋭�R�X�g���e������\�����������܂��B

�@�@�S�ە]���z�F19��9,950���~

�@�@��ꏇ�ʍ�����ݒ�@�ɓx�z18��9,950���~

�@�@LTV�F95%

�@�E��245�����[���t�@���h �����s�`��

�F

�{���S�ە����́A�ؓ��l���ۗL���Ă��铌���s�`��O�c�̈�I�t�B�X�r���ƂȂ�܂��B�{���S�ە����͍Ŋ�w����k��7���̋ߗ��ƒn��Ɉʒu���鏤�ƃr���ł��B�{���S�ە����̓��m�x�[�V�����H�����{�����v����}������A4�t���A�Ƀe�i���g��U�v���s���Y�s��ɔ̔����s���v������Ă���܂��B

�e�i���g�U�v�͊������A���߂ɓ�������2�K�e�i���g���t���[�����g���Ԃ��o�ĕ���30�N7�����ɒ������������錩�ʂ��ƂȂ��Ă���܂��B�܂��A�����ɔ̔������ɂ����肵�Ă���A��蒇��ƎҌo�R�̍w�������҂Ȃǂ̃t�H���[���s���Ă���܂��B

�@�@�S�ە]���z�F35��7,690���~

�@�@��ꏇ�ʍ�����ݒ�@�ɓx�z35��7,000���~

�@�@LTV�F99.8%

�@�E��263�����[���t�@���h�@�_�ސ쌧����s

�F

�{���S�ە����͌��݁A�z�X�e���^�c���s���Ă���܂��B���݂̏́A�w�������҂�2018�N3���ɔ����_���������A���Z�@�ւ̃��[���R�����ƂȂ��Ă���܂��B���Z�@�ւ̐R�������F�����A����30�N5���Ɍ��ς�\�肵�Ă���܂��B�A���A�R���Ȃǂɂ���ẮA���ς̃X�P�W���[�����O�シ��ꍇ���������܂��B�܂��A�w�������҂Ƃ̎������艺���ƂȂ����ꍇ�́A���������A���p�������s�����ƂƂȂ�܂��B

�@�@�S�ە]���z�F34���~

�@�@��ꏇ�ʍ�����ݒ�@�ɓx�z32��3,000���~

�@�@LTV�F95%

�@�E��264�����[���t�@���h�@�����s���c��

�F

�{���S�ە����́A�ؓ��l���ۗL���Ă��铌���s���c��_�c�G���A�̈�I�t�B�X�r���ƂȂ�܂��B�����A��r���Ƃ��Ă̔̔��������s���Ă���܂����A�J����Ђɂ�錩�ς�����s�����Ђł̉��C�H���A�܂��̓v�����t�ł̔��p��\�肵�Ă���܂��B�܂��A�{���S�ە����́A�����̉^�p�ɂ�����C���t���ݔ��̉��C�H�����K�v�ƂȂ�ׁA���p���i�ɉ��C�H���̃R�X�g���e������\��������A����A��̓I�Ȕ��p�̖ړr�������Ă���܂���B

�@�@�S�ە]���z�F24��8,800���~

�@�@��ꏇ�ʍ�����ݒ�@�ɓx�z23��6,360���~

�@�@LTV�F95%

�@�E��371�����[���t�@���h �����s�䓌�擌���

�F

�{���S�ە����͓����A�ؓ��l�����Ђɂ�郊�m�x�[�V�������{�����Ƃ�����ɓ���A��r���Ƃ��Ĕ̔��������s���Ă���܂����B���Ђ���|�����������̌o����}�[�P�b�g�����A�p�r�ύX�Ɋւ�鎖�O�����Ȃǂ����{�������ʁA�h���{�݂֗p�r�ύX���{���v���W�F�N�g�փv�����ύX�f����Ɏ���܂����B

�ؓ��l��2018�N2���x�ɁA���C�H��������̈��n���������Ƃ�����ݎ،_����^�c��ЂƂ̊ԂŒ������Ă��܂��B�܂��A�����ł̔̔����������s���Ă���A�w�������҂���̔����͌�������̂́A��̓I�Ȕ��p�����ɂ͎����Ă���܂���B

�@�@�S�ە]���z�F29��3,000���~

�@�@��ꏇ�ʍ�����ݒ�@�ɓx�z27��8,000���~

�@�@LTV�F95%

����

�@�ȏ�̂悤�ɁA����ԍϒx�����N�����Č��͑S�āA��ꏇ�ʍ���Č��ł����B

�@����͋��R���ǂ����ɂ��ẮA�����ȂƂ��낾�Ǝv���܂��B

�@�@�E�i���m�F���Ȃ���j����̈Č��ł��x�����N���Ă���Ƃ��������

�@�@�E�����ԍς��ꂽ305��������Č�

�@�ǂ��炩�Ƃ����ƁA���C���̑ݕt��Ƌ^���Ă���E�B���O�g���X�g�Ќ����̈Č����啔���x�����Ă���A

�@���̒���305���������^�ǂ��������҂��ꂽ�A�Ƃ������߂̕����Ó��ȋC�����܂��B

�@�i����������g���ȊO�̎ؓ��҂�����̂ŁA������ɔz�����Ēx�����N�����Ȃ������A�Ƃ����̂�

�@�@���鑤�ʂł͑Ó��ȉ��߂ƌ����邩������܂��j

�@�Ƃ肠�����A�ȉ��̓_�Ɋւ��ă��b�L�[�o���N�ɂ͖₢���킹�����Ă����܂����B

�@�ɂ��Ă͐����A���u���O�ɂċL�����A�b�v�������܂��B

�@�i��́A�����ǂ������Z���i�戵�Ƌ���ɂ��v�]�����Ă��܂��j

�@�@�@�s�������ɂ��芷�����ł��Ȃ��Ȃ�A�����̎x��������~�����̂ł���܂������邪�A

�@�@�@����A�������Ҋ������}���Ă��Ȃ��Č��������̎x�������x�����Ă���B

�@�@�@����́A�ݕt��ɂ͂������������̎x�������s����\�͂��Ȃ������Ƃ������Ƃ��B

�@�@�@�����Ⴄ�̂ł���A�����Ȃ闝�R�ŏ��Ҋ����O�̈Č��ŗ����x�������x�������̂��B

�@�@�A���Z������̍s�������̗��s�ɂ��āA�����Ƃւ̐������s�����Ă���ƍl���邪�A�ǂ��v�����B

�@�@�@�s�������Ɏ����������W�A���P�Ή���A�ӔC�̏��݁A�����Ǘ��̐��̍č\�z�ȂǂɊւ��Ă�

�@�@�@4/2�܂łɏ��ʂŕ���Ă���͂��ł���A�Ⴆ���P�������ł����Ă����̓��e�͌��\�\�Ȃ͂��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 10:00

| Comment(2)

| TrackBack(0)

| �����̘b��

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7626377

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

�\�[�V���������f�B���O������ł͌��{�ʑ��͎����ׂ����e�Ȃ̂ŁA���̕����ɂ��Ă͓��Ɏv���Ƃ���͂���܂���B

�����A���Ǝ҂��o�c�̌p����f�O���Ď̂Đg�̋Z���g���Ƃ����͍̂�����̂ł��̂ŁA���Ǝ҂ɓ����}�~�͂ɂ��Ă͂�蒍�Ӑ[�����Ă����Ȃ���Ȃ�Ȃ����ȁA�Ǝv���Ă��܂��B

���̏ꍇ�A��s�̗Z���S���҂Ɠ��������̒m�����o�����Ȃ��A���l�̗���ɗ��ĂȂ����͕������Ă��܂��̂ŁA���̕��͑����̎��{�U�������邱�ƂŃ��X�N�𔖂߂悤�Ƃ��Ă��܂��B����̂悤�Ȏ����N���Ă��ǂ����l���ƂȂ̂͂��̂��߂ł��B

�������A���t���ƂȂ鎑�{���o�̂Ȃ��Ɨ��nSL���Ǝ҂͂�����ƕ|���ł��ˁB

���Ƃ���ŁA�Ō�̃f�B�X�N���[�}�[�͈�́B

�قڃt�����[����Ԃ�LTV�����ꂾ�������ẮA�����ł������@���ꂽ��ǂ����悤���Ȃ��ł��ˁB

����ς����E����]���z�Ȃ̂ŁALTV���Ⴂ����ǂ��킯�ł��Ȃ��ł����A������L���ȗZ�������ł������肪���Ȃ����������Ⴂ�����ł͌���������Ȃ��̂ŁA�n��̏��������ǂ݉����A�����ł����ׂ����������ł��傤�ˁB

���Ȃ��Ƃ���s�̗Z���S���҂Ɠ��������ʒu�����̂ŁA�@�B�I�ȓ����ł̓o�o�������\��������̂Ő����͍Œ���K�v�ɂȂ��Ă��܂����B

����������A����}�������́A�]�����A�s���Y�Ǝ҂��_���Ă���̂ŁA�Ȃ��Ȃ��\�艿�i�ł͖�肵�Ȃ��̂Ō��{�ʑ����������Ȃ����Ƃ��F�����ł��B

��L�Љ^�p�t�@���h�ƁA�l�I�A���{�W�͂���܂���B