2018�N05��04��

�y����z���b�L�[�o���N����ԍϒx�����[��

�L��

�ԍϒx��������

�@����͒Z������ł��B

�@���b�L�[�o���N���瑁���ԍς��������Ƃ����L����O�ɏ����܂������A����ȊO�̈Č��ɂ��ĕԍϒx����

�@���������Ƃ����A��������܂����B

�@5��1���t�̗����̎x�������s���Ȃ������A�Ƃ̂��Ƃł��B

�@���Z���̍s�������̉e��������̂͊ԈႢ�Ȃ��̂ł����A�����ɗ��Ďc��̈Č��ŗ����̕ԍς��x������

�@����Ƃ������Ƃ́A����܂ʼnB���Ă����ݕt��̎����J�肪�I�悵���Ƃ����������ł��ˁB

�@�����Z���̍s�������ɂ��A���t�@�C�i���X�Č����o���Ȃ������җ\��̈Č����x���A�Ȃ�Ƃ������Ƃ���

�@�@�قڑS�Ă̈Č��ŗ����̎x�����x�����N����Ƃ������́A����܂ł��ݕt��ł���E�B���O�g���X�g�Ђ�

�@�@���ݓI�ɗ������������Ԃł͂Ȃ������A�Ƃ����������ł��܂��B

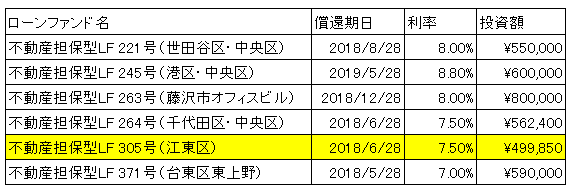

�@���̏ꍇ�A���݃��b�L�[�o���N�֓������Ă���Č��͈ȉ��̒ʂ�B

�@���̂����A���F�Ńn�C���C�g����305���͑����ԍςƂȂ�܂������A�c��S�Ă̈Č��͕ԍϒx���ł��B

�@

�@�݂�N���ƈقȂ�A�v��I�ȍ��\�ł͂Ȃ��̂Ō��{�̑S���͂Ȃ��Ǝv���܂����A���ĕԍϒx���̂�����

�@�ǂ̂��炢�̌��{���_���[�W���邩�A��������Ă��������Ǝv���܂��B

�Č��̐���

�@���b�L�[�o���N����̃��[���ɂ́A�e�����ƂɌ���̋L�ڂ�����܂����B

�@�ꕔ�����p���܂��B

221���F

1K×11�˂̃v�����t�܂��͌��z����2�v�����𒆐S�ɔ��p�������g�݂��s���Ă���܂��B����A��̓I�Ȕ��p�����ɂ͎����Ă���܂���B�܂��A�{���y�n�́A���������z���邤���ŁA�i�ǂ̕⋭���K�v�ȏł����A����A�i�ǍH���ɂ͒��肵�Ă���܂���B�]���āA���p���i�ɕ⋭�R�X�g���e������\�����������܂��B

245���F

�{���S�ە����́A�ؓ��l���ۗL���Ă��铌���s�`��O�c�̈�I�t�B�X�r���ƂȂ�܂��B�{���S�ە����͍Ŋ�w����k��7���̋ߗ��ƒn��Ɉʒu���鏤�ƃr���ł��B�{���S�ە����̓��m�x�[�V�����H�����{�����v����}������A4�t���A�Ƀe�i���g��U�v���s���Y�s��ɔ̔����s���v������Ă���܂��B

�e�i���g�U�v�͊������A���߂ɓ�������2�K�e�i���g���t���[�����g���Ԃ��o�ĕ���30�N7�����ɒ������������錩�ʂ��ƂȂ��Ă���܂��B�܂��A�����ɔ̔������ɂ����肵�Ă���A��蒇��ƎҌo�R�̍w�������҂Ȃǂ̃t�H���[���s���Ă���܂��B

263���F

�{���S�ە����͌��݁A�z�X�e���^�c���s���Ă���܂��B���݂̏́A�w�������҂�2018�N3���ɔ����_���������A���Z�@�ւ̃��[���R�����ƂȂ��Ă���܂��B���Z�@�ւ̐R�������F�����A����30�N5���Ɍ��ς�\�肵�Ă���܂��B�A���A�R���Ȃǂɂ���ẮA���ς̃X�P�W���[�����O�シ��ꍇ���������܂��B�܂��A�w�������҂Ƃ̎������艺���ƂȂ����ꍇ�́A���������A���p�������s�����ƂƂȂ�܂��B

264���F

�{���S�ە����́A�ؓ��l���ۗL���Ă��铌���s���c��_�c�G���A�̈�I�t�B�X�r���ƂȂ�܂��B�����A��r���Ƃ��Ă̔̔��������s���Ă���܂����A�J����Ђɂ�錩�ς�����s�����Ђł̉��C�H���A�܂��̓v�����t�ł̔��p��\�肵�Ă���܂��B�܂��A�{���S�ە����́A�����̉^�p�ɂ�����C���t���ݔ��̉��C�H�����K�v�ƂȂ�ׁA���p���i�ɉ��C�H���̃R�X�g���e������\��������A����A��̓I�Ȕ��p�̖ړr�������Ă���܂���B

371���F

�{���S�ە����͓����A�ؓ��l�����Ђɂ�郊�m�x�[�V�������{�����Ƃ�����ɓ���A��r���Ƃ��Ĕ̔��������s���Ă���܂����B���Ђ���|�����������̌o����}�[�P�b�g�����A�p�r�ύX�Ɋւ�鎖�O�����Ȃǂ����{�������ʁA�h���{�݂֗p�r�ύX���{���v���W�F�N�g�փv�����ύX�f����Ɏ���܂����B

�ؓ��l��2018�N2���x�ɁA���C�H��������̈��n���������Ƃ�����ݎ،_����^�c��ЂƂ̊ԂŒ������Ă��܂��B�܂��A�����ł̔̔����������s���Ă���A�w�������҂���̔����͌�������̂́A��̓I�Ȕ��p�����ɂ͎����Ă���܂���B

�@�ȏ�̐�����ۂݍ��݂܂��ƁA���{�ʑ��̊댯���͈ȉ��̂悤�Ȃ��̂ł��傤���B

�@�@�i�댯����j221����264����371����245����263���i�댯�����j

�@����264���ɂ��ẮA���Ɉ�x�ݕt���Ԃ�3�����x�����Ă��邾������A���ȗ\�������܂��B

�@����ǂ��Ȃ������́A�s�x�L���ɂ��Ă����܂��B

�@���Ȃ݂ɍl������ň��̎��Ԃ�z��i�S�Č��̌��{���S���j�����ꍇ�̎��̑��Q�z�́A�ȉ��̒ʂ�ł��B

�@�@�E���Q�z�F�@�@�@�@�@�@�@�@�@��3,102,400�@�@�i�����z�}�C�i�X305�����j

�@�@�E�v���v�z�F�@�@�@�@�@�@�@��1,077,780�@�A

�@�@�E�m��\���ɂ��ҕt���F�@�@��1,188,742�@�B�i�@×0.33�j

�@�@�E�����Q�z�F�@�@�@�@�@�@�@�@�� 835,878�@�i�@�|�A�|�B�j

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 20:50

| Comment(9)

| TrackBack(0)

| �����̘b��

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7619745

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

���̂Ƃ��낻�̂��炢�����v�����Ȃ��̂ŁA���̂�����ɗv�]���o���Ă��܂��B

����͂���w�A�u�}�~�͂��������ǂ����v�Ń\�[�V���������f�B���O�̎��Ǝ҂�I�����ǂ������ł��ˁB�����̋L���ŃA�b�v����\��ł��B

���肪�Ƃ��������܂��B

������Z����Ƌ���ł��ˁI

�������b�L�[�o���N�ɑ���v�]���o���Ă����܂����I

�R�����g���肪�Ƃ��������܂��B

�ǂ��\����T���Ă���̂ł����A�Ȃ��Ȃ������炸�A���������Ă��܂��\����܂���B

���������ʂ�A����̂悤�ȑ����͂�����G���T���ɂ͂Ȃ�܂���B

�����A���̓����N�̎G�����Ƃł���Α��E���\�ł��B���̏��n���v�E����̂Ɠ����l�����ł��B

���� �l

���l�Ɠ������A�����ǂւ̗v�]�A�܂����b�L�[�o���N�ւ̖₢���킹�ɂ��v���b�V���|�B

���Ƃ́A������Z����Ƌ����ʂ��Ẵ��b�L�[�o���N�ւ̗v���B

������������n���ɐςݏグ�Ă��������Ȃ��Ǝv���܂��B

���Ȍ�������������܂��A�\�[�V���������f�B���O�͂܂��܂��V�����������@�B

�����������������������J��Ԃ�����ɁA�悤�₭���������Ă���̂��ȁA�Ǝv���Ă��܂��B

�����܂ł����́A�ł����A���̂��߂̐l���ɂȂ�͎̂d���Ȃ����ȁA�Ǝv���A�ŏI�I�ɂ͓������v���v���X�ɂȂ������A�Ƃ������炢�̊o��ŗՂ�ł���Ƃ���͂���܂��B

�i���^�C�A��͂����������Ă��Ȃ��ł��傤���A���̂��߂Ɍ��݁A�������Ǝ҂֎������W�������铮���������Ă��܂����j

�u���O�A�����q�������Ă��������Ă���܂��B

���b�L�[�o���N�̌��́A�l�����ƂƂ��ĉ����ł��鎖�͂Ȃ��̂ł��傤���H

�T�[�r�T�[�ւ̍����n�ɂȂ�ƁA�݂�N���̓�̕��ł��B

���ǂ��������Ď����Ă����Ηǂ��̂ł����A�݂�N���ւ̑Ή����݂�ƁE�E�E�B

SALLOW�l�͉����Ή�����������Ă��܂��ł��傤���H

�����ݏo�����Ă��郍�[���t�@���h���ߋ��ɉ҂��ł��ꂽ���z�͑������獷������

���̐l�̍l�����ɂ��Ƃ���ł����A�u���v�����z�Ƃ��Ă͂��ꂪ���������ȁA�ƍl���Ă��܂��B

�m��\���͂��̂P�N�̑��v�̂v�Z����A�Ƃ����̂͐������ł��B

���̂��߁A�����S���ƂȂ�Ύ��̏ꍇ�́A�G������310���~�قǔ������܂��B

�����A����1�N�Ԃ̎G������310���~�ȏ゠��A���̎G������������ꂽ��������A����������͂��������Z���ł͊m��\���ɂ��ҕt����܂��B

�m��\���ɂ��ҕt���ɁA�����z��33%�i���̏ꍇ�̏����ŗ�23%�{�Z����10%�j�����̂܂܊|���Čv�Z���Ă���̂́A���N�̎G������310���~�ȏ゠�邩��ł��B

�����S���ƂȂ����ꍇ�i������Ă͍���܂����j�A���ݏo�����Ă��郍�[���t�@���h���ߋ��ɉ҂��ł��ꂽ���z�͑������獷�������Ƃ������ł��ˁB

�m��\������2018�N1��1������2018�N12����1�N�Ԃ݂̂̑��v�v�Z�����Ǝv���Ă��܂����B

�R�����g���肪�Ƃ��������܂��B

���v�z�Ƃ����̂́A���b�L�[�o���N�ł̉ߋ��̗��v�v�z�ł��i�L���̕\���͒����ς݂ł��j�B

��310���~���S�������Ƃ��Ă��A����108���~�قǂ͂���܂łɓ������v�ł��̂ŁA�����ڂŌ�����̕��ɂ��Ă͌��{�����Q���Ă���킯�ł͂Ȃ��A�Ƃ����l�����ł��B

����A�m��\�����̎G���v�́A�i�\���ȎG����������j���Q�z���x�[�X�ɂ��Čv�Z�ł��܂��̂ŁA���������v�Z���ɂȂ�Ƃ������ł��B

������ɂ��挻��͊������v���r�����������ŁA�S�۔����������n������Ă��܂���̂ŁA�����͊m�肵�Ă��炸�A���Q�z���܂�����ł��B���炭�͗l�q���ł��ˁB

������ĉ������B���Q�z�̌v�Z�ŇA�̗��v�z�Ƃ����͉̂��������Ă���̂ł��傤���H

���b�L�[�o���N�̖{�N�̗��v�z�H

�������l�̌v�Z�����Ċm��\�������Ȃ�������Ȃ�����ł��̂ŁA

������̒��A��낵�����肢�������܂��B