2017年05月09日

ライフマネープラン③:年金、退職金、失業保険、その他節税策

広告

まだまだ調べる事がたくさん

ライフマネープランの記事シリーズ その3です。

・分からない事を明らかにするために、ライフマネープランを作る

・ライフマネープラン①:給与、副収入にかかる税制や保険料

・ライフマネープラン②:リタイア後の税金や保険料、手取りはどうなる?

これまでの記事では、給料や副収入に関連する税制や保険料、それらがリタイア後にどうなるかについて

書いていきました。

今回はそれ以外のところに目を向け、年金、退職金、失業保険と節税策について記事にしようと思います。

また長くなりそうですが、お付き合いをお願いします。

年金はいくらもらえるの?

年金にはマクロ経済スライドやインフレ率も関係しますので、将来を推定する必要があるような

ややこしい計算になるのですが、今は概算で十分です。どうせ捕らぬ狸の何とやら、ですし。

(ちなみにライフマネープランを作る上では、年金は70歳から支給で支給額は3割減ると予想しています)

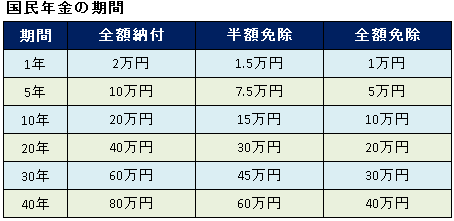

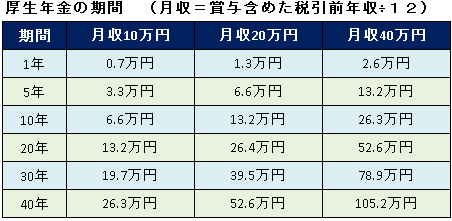

さて、年金の計算ですが、概算なら結構楽です。必要なデータは以下の3つだけ。

・国民年金を払った&払う期間(20歳から就職までと、リタイア後)

・就職していた期間

・就職していた期間の平均月収(平均月収=賞与含めた税引前の年収÷12)

そして、下の表にそれぞれの期間を当てはめれば、おおよその年金額(年額)が計算できます。

一つ気を付ける事は、厚生年金加入期間は国民年金にも加入している扱いなので、就職していた期間は

厚生年金の金額と国民年金の金額を合算する必要がある、ということです。

(月収&就職期間と年金額は比例しています。また、月収の上限額は約100万円です)

例:平均月収40万円で就職20年間、その後20年は国民年金に加入

計算方法:

平均月収40万円で就職20年 → 52.6万円

就職時と合わせて、国民年金に合計40年間加入 → 80万円

合計年金額 → 132.6万円/年

(*正確には、平成15年までは月収に賞与は含めなかったのですが、概算ですので省略します)

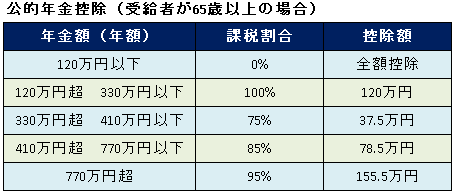

そして、年金には所得税・住民税がかかります。年金は雑収入扱いで、控除枠(公的年金控除)があります。

65歳未満と以上で控除額が違うのですが、私の世代付近で年金を受けられるのは65歳からですので、

65歳以上の分だけ掲載します。

先の年金額132.6万円の場合、控除120万円を除いた課税対象額は12.6万円。

雑収入12.6万円として、これに所得税や住民税がかかる計算になります。

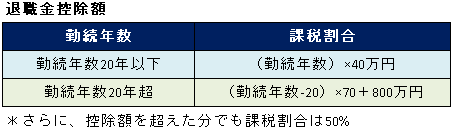

退職金は一時払いと年金受け取りで税制が異なる

企業の退職金については、一時払いと企業年金が選べる場合、税制が異なります。

(*個人型の確定拠出年金や小規模企業共済の受取金も、退職金と同様に扱います)

このうち企業年金の場合、先の公的年金に足される形で課税が行われます。

一時払い(退職金の一部を一時払いする場合を含む)の場合、退職金控除という強力な控除があります。

今後の税制がどうなるかは分かりませんが、今のところ私は一時払いで受け取った方が有利なようです。

失業保険はどうなる?

そもそも、ソーシャルレンディング収入がある身で失業保険受けられるかどうかという問題ですが、

これは(おそらく)大丈夫だと思います。

失業保険の受給期間に労働をした場合は申告義務が発生しますが、ソーシャルレンディングや株投資は

労働を伴わない「不労所得」なので、申告義務は無いようです(一応、確認は取ろうと思いますが)。

後、失業保険の受給要件である「労働をする意志」ですが、これも無いわけではないです。

労働意志があっても、希望がマッチングしなければ就労しないのは自由ですし。

失業保険の計算はかなり複雑なので省きますが、私の場合は以下のようになりそうです。

・受給額:直近6ヶ月平均給与の50%程度

・受給期間:120日もしくは150日

あと、失業保険は「収入」ではなく「生活保障」の側面を持つお金なので、非課税になります。

(*ただし扶養に入っていた場合、それが外れる可能性はあります)

離職後でもできる節税策

ソーシャルレンディング収入のある離職者として、使えそうな節税策は以下のようなものがあります。

これらも積極的に使っていくつもりです。

(一つ一つ説明すると長くなりますので、ここでは項目だけ挙げさせていただきます)

既に行っていて、継続していくもの

・生命保険料控除

・ふるさと納税

・医療費控除&スイッチOTC薬控除

離職後に検討するもの

・扶養控除(家人が就職しない場合)

・個人型確定拠出年金(検討中)

・専従者控除

・プライベートカンパニー(多分しないと思いますが、検討だけ)

まとめ

今回のまとめです。

・年金の概算額は比較的簡単に計算できる。

所得税、住民税がかかることに注意。

・退職金は一時払いと年金で税制が違う。私の場合は一時払いが有利そう。

・ソーシャルレンディングなどの不労所得があっても、失業保険の受給には(おそらく)関係しない。

・雑収入がある前提なら、離職後にも節税策は色々ある。

次回は、今までの3回分の内容を踏まえたライフマネープランの作り方を紹介したいと思います。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 13:30

| Comment(0)

| TrackBack(0)

| その他お金の話題

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6247428

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック