2017年05月08日

ライフマネープラン②:リタイア後の税金や保険料、手取りはどうなる?

広告

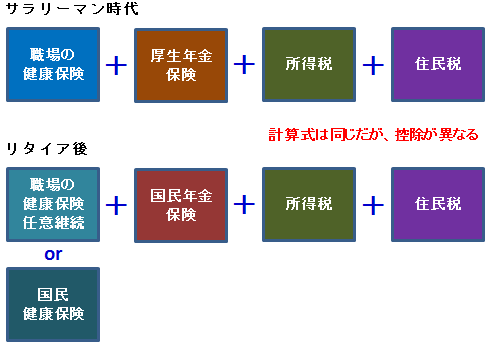

リタイア前後で何が変わる?

ライフマネープランの記事シリーズです。

・分からない事を明らかにするために、ライフマネープランを作る

・ライフマネープラン①:給与、副収入にかかる税制や保険料

会社員を続けるつもりなら、会社員終了=年金生活になるので、リタイア後の税金や保険料については

あまり気にしなくて良い事なのですが、アーリーリタイアではこの検討は必須です。

さて、リタイアの前後で何が変わるかというと、大まかに以下の3つですので、見ていく事にします。

(アーリーリタイア後は、SLなどの雑所得で生活するという前提)

1.健康保険料の変更(計算式が変わる)

→最初の2年だけ、任意継続するか国民健康保険に入るかの二択

2.厚生年金保険料→国民年金保険料への変更(計算式が変わる)

3.給与所得→雑所得への変更(給与所得控除が使えなくなる)

図で書くと、以下のような変更があることになります。

任意継続と国民健康保険

退職後は国民健康保険に入ることになりますが、最初の2年については職場の健康保険に引き続き入る

(任意継続)することもできます。

それぞれの違いは以下の通りです。

・任意継続

2年間固定で、職場の保険に継続して加入する。

配偶者が厚生年金に加入している場合、第三号被保険者になれる(*私はSL収入あるので無理)

ただし労使折半がないため、納付する保険料は約2倍(上限の月額報酬は28万円)。

2年後は国民健康保険に加入する事になる。

・国民健康保険

任意継続せず、国民健康保険に加入する。

扶養という考え方は存在しない。保険料は収入と居住地域で決まる。

地域により、最高額と最安額とでは2倍もの開きがある

出典 → 国民健康保険料 高い自治体 ランキング (平成26年のデータです)

任意継続か国民健康保険への加入か、これについては各人ごとにメリット/デメリットが分かれます。

私の場合、以下の理由から、任意継続の方がメリットが大きそうです。

・サラリーマン時の給与が任意継続の場合の上限(月額28万円)を上回る公算

・退職後もSL収入があるので、住民税非課税や国民健康保険減免対象にはならない。

また、私の退職時に妻が働いていたとしても、同様の理由で扶養には入れない。

ちなみに、任意継続を選んだ場合は2年間の間固定保険料を支払う必要がある(脱退はできません)が、

一度でも保険料が未納だった場合、即任意継続の資格を失い、国民健康保険へ切り替えることになります。

裏技のようなものですが、これでメリットが出る家計は検討してみてもいいでしょう。

任意継続と国民健康保険でどのくらい違うか知りたい方は、下記のリンクを参照下さい。

任意継続の場合 → 平成29年度保険料額表 (全国健康保険組合)

国民健康保険の場合 → 国民健康保険計算機

国民年金保険

国民年金は払うべきか払わないべきか、という議論もありますが、私の家計では払う予定です。

私は雑収入があるので当然払うとしまして、家人がもし無収入であっても、免除はしないつもりでいます。

その理由は、万が一長生きしすぎた時用の保険です。

もちろん、払うと言ってもなるべく有利に払いたいので、以下の制度を活用するつもりでいます。

①付加保険料も納める

→付加保険料は(今は)2年で元が取れる。

参考:付加保険料の納付のご案内 (日本年金機構)

②「2年前納」制度を利用することで、4~5%の割引を受ける。

参考:国民年金保険料の「2年前納」制度 (日本年金機構)

③クレジットカード払いでポイントも取る。

→平成29年から、クレジットカードによる前納が可能になっています。

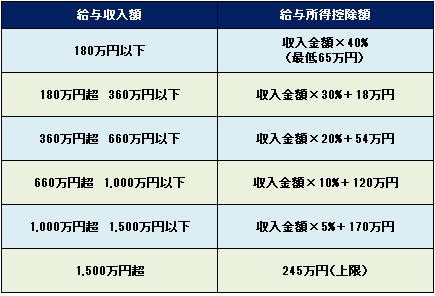

強力な「給与所得控除」

所得税、住民税に関しては、給与収入が雑収入になっても大筋は変更ありません。

ただ給与収入については、「サラリーマンのおおまかな必要経費」として、給与所得控除という強力な

控除が認められているため、税金的には有利な収入になっています。

これに対し、不動産収入や雑収入の場合、「その収入を得るための費用」しか経費として認められません。

特にソーシャルレンディングの雑収入では経費として計上できる項目が少ないため、

給与収入と同じ収入を得ていても、所得税や住民税が高くなる事が予想されます。

税負担の違い

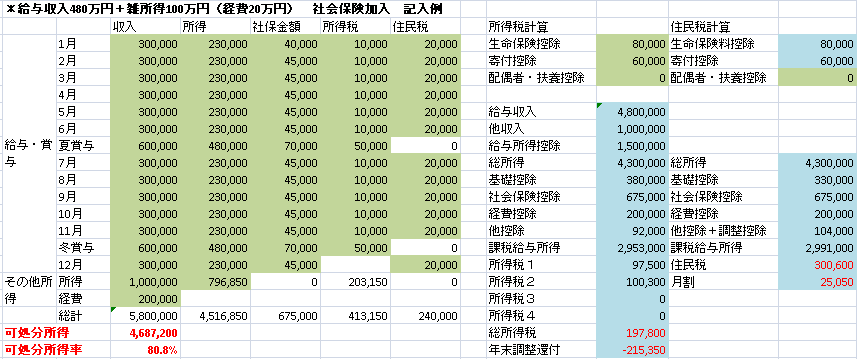

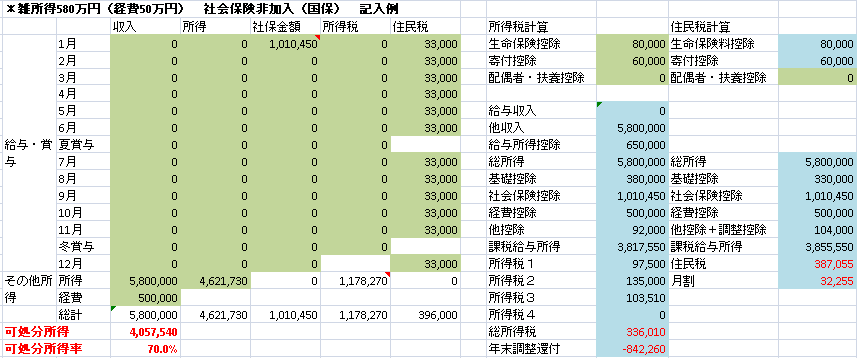

これまでの内容をまとめて、シミュレーションを行ってみました。

モデルケースは以下の2通りです。いずれも、住宅ローンや扶養控除は無視しています。

ケース1)給与収入480万(月収30万+賞与4ヶ月)+雑収入100万円(経費20万円)

ケース2)雑収入580万円(経費50万円)

サラリーマンが副業でSL投資を行っているのがケース1、専業になった場合がケース2です。

比較のため、収入金額は同じとして、経費は専業の方をやや多くしています。

このケースにおける、可処分所得とその割合は以下の通りです(計算はあちこちに概算入れています)

ケース1 所得 約469万円、可処分所得率 81%

ケース2 所得 約406万円 可処分所得率 70%

雑収入を専業とする場合、給与収入+副業に比べ、所得は60万円以上ダウンしています。

いかに雑収入が税制上不利か、良く分かる結果となりました。

まとめ

リタイア後の保険料や税制は以下のようになります。

・健康保険は任意継続するか国民健康保険に入るかの2択。

どちらが良いかはその人次第なので、調べる事が必須。

また、国民健康保険は地域による金額差が激しいので、こちらもチェック必須。

・年金は国民年金保険加入。収入がなければ免除も可能。

納める場合は付加保険料、前納、クレジット払いなどを検討する。

・不動産収入や雑収入は必要経費しか経費として繰り入れられない。

給与所得控除がなくなるので、雑収入のみの場合、手取りは収入の7割程度と推定される。

今回も長い記事にお付き合いありがとうございます。

次回は、色々言われている年金の話や失業保険、退職金、サラリーマンとしての節税策などです。

(*なお、全5回くらいとなる予定です)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 14:30

| Comment(0)

| TrackBack(0)

| その他お金の話題

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6238735

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック