新規記事の投稿を行うことで、非表示にすることが可能です。

2017年03月25日

資産があるということ

結局代表取締役というのは、責任を取るということ。

企業家は、自社の株を発行し、保有する。

利益を上げたら配当が自分の収入になるし、株価が上がれば企業価値、資産も増える。

株数半分以上保持すれば、経営権はあるし、売却すればお金が入る。

ずっとサラリーマンで働いて、平社員や中間管理職でも、資産があれば、人の上に立てる。

株主が代表取締役を決めて、その代表取締役は、その下の社員の人事権がある。

なので、代表取締役と仲がよいか、認められなければならない。

しかし、投資家なら、資産があればそんなことは関係ない。

自分が、代表取締役を決める立場であり、責任を取ると立場にたつということだ。

リスクは生きている限り全てにある。

死ぬリスク、病気になるリスク、お金を落とすリスク、盗まれるリスク、会社をクビになるリスク

リスクを恐れていたら、生きていけないし、責任取る立場にはなれない。

それは、責任をとることを恐れて逃げ回るおこちゃまでしかない。

企業家は、自社の株を発行し、保有する。

利益を上げたら配当が自分の収入になるし、株価が上がれば企業価値、資産も増える。

株数半分以上保持すれば、経営権はあるし、売却すればお金が入る。

ずっとサラリーマンで働いて、平社員や中間管理職でも、資産があれば、人の上に立てる。

株主が代表取締役を決めて、その代表取締役は、その下の社員の人事権がある。

なので、代表取締役と仲がよいか、認められなければならない。

しかし、投資家なら、資産があればそんなことは関係ない。

自分が、代表取締役を決める立場であり、責任を取ると立場にたつということだ。

リスクは生きている限り全てにある。

死ぬリスク、病気になるリスク、お金を落とすリスク、盗まれるリスク、会社をクビになるリスク

リスクを恐れていたら、生きていけないし、責任取る立場にはなれない。

それは、責任をとることを恐れて逃げ回るおこちゃまでしかない。

ファイナンシャルプランナー

5月にファイナンシャルプランナーの資格を取ることにしました。

もともと関心のあることなので、勉強が楽です。

自分自身にかかわることしか学んでこなかったが、ファイナンシャルプランナー勉強をすると自分と無関係(例えば老後のこととか)も学べます。

62才男

60才女

流動資産6000万

不動産資産2300万

年間生活費330万

65才からの年金見込み180万

流動資産の運用率1%(60万)

理想としては運用率を3%(180万)が理想ではないだろうか?

年金と運用によって360万年間入ってくる(税別)

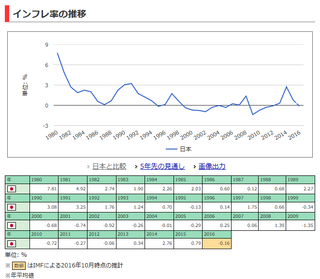

さらに日本のインフレ率を補正して

さらに5年インフレ見込みは以下のようになっている。

では、どのように運用利率3%〜4%を確保しなくてはならないのか?

それはリスクをとるしかない。

数千万資産を保持しているならば、資産三分法を適応すればよいと思う。

貯金1000万(もしくは配偶者の名義でさらに1000万)

定期も含む0.001%〜0.1%(ネット銀行定期預金など)

2万円

不動産2000万(実質利回り10%以上)

240万

経費40万

利益200万

金融商品投資2000万

国債1000万(50%)

社債700万(35%

株300万(15%)

運用目標1%

20万

合計222万

このような形で配分すればよいのではないかと思います。

具体的には不動産と株の多くの知識がないといけないので、情報交換が必要でしょう。

一人の力でやると多くの時間がかかりますので周りと協力すれば時間短縮になります。

一人で多く抱えすぎてパンクすることもあります。

もともと関心のあることなので、勉強が楽です。

自分自身にかかわることしか学んでこなかったが、ファイナンシャルプランナー勉強をすると自分と無関係(例えば老後のこととか)も学べます。

62才男

60才女

流動資産6000万

不動産資産2300万

年間生活費330万

65才からの年金見込み180万

流動資産の運用率1%(60万)

理想としては運用率を3%(180万)が理想ではないだろうか?

年金と運用によって360万年間入ってくる(税別)

さらに日本のインフレ率を補正して

さらに5年インフレ見込みは以下のようになっている。

では、どのように運用利率3%〜4%を確保しなくてはならないのか?

それはリスクをとるしかない。

数千万資産を保持しているならば、資産三分法を適応すればよいと思う。

貯金1000万(もしくは配偶者の名義でさらに1000万)

定期も含む0.001%〜0.1%(ネット銀行定期預金など)

2万円

不動産2000万(実質利回り10%以上)

240万

経費40万

利益200万

金融商品投資2000万

国債1000万(50%)

社債700万(35%

株300万(15%)

運用目標1%

20万

合計222万

このような形で配分すればよいのではないかと思います。

具体的には不動産と株の多くの知識がないといけないので、情報交換が必要でしょう。

一人の力でやると多くの時間がかかりますので周りと協力すれば時間短縮になります。

一人で多く抱えすぎてパンクすることもあります。