2023年08月18日

(5406)神戸鉄鋼

神戸製鋼所とはどんな会社?

https://www.kobelco.co.jp/

神戸製鋼所は、日本の大手鉄鋼メーカーとして知られています。以下は、神戸製鋼所の基本的な会社概要です:

会社名:株式会社 神戸製鋼所

英文社名:Kobe Steel, Ltd.

グループブランド:KOBELCO

創立:1905年9月1日

設立:1911年6月28日

資本金:2,509億円(2023年3月31日現在)

代表取締役社長:山口 貢

従業員数:

連結:38,488人(2023年3月31日現在)

単体:11,368人(2023年3月31日現在、出向者を除く)

子会社:202社(2023年3月31日現在)

関連会社:49社(2023年3月31日現在)

神戸製鋼所は、鉄鋼メーカーとしての活動の他に、アルミや銅製品も手がけています。平鋼、棒鋼などの製品を提供しており、溶接材料やインフラ建設、工場建設、産業・建設機械などの分野でも活動しています。また、米国、欧州、アジアに事業所を所有しており、国際的な展開をしています。

神戸製鋼所の社長は川崎博也氏で、安倍晋三首相が会社員として勤務していたことも有名です。安倍首相は1979年に神戸製鋼に入社し、ニューヨーク事務所や加古川製鉄所、東京本社での勤務経験があります。特に、加古川製鉄所での経験は彼にとって大きな意味を持っています。

神戸製鋼所は、低炭素鉄源の事業化を目指しており、オマーンでの事業化検討や独鉄鋼大手からの水素移行可能な直接還元炉の受注など、環境に配慮した取り組みも進めています。

現在の株価は?

現在の株価は1898円前後です。

取引単位は100株なので、19万円程度で神戸製鋼所の株を所有することが可能です。

前回の有価証券報告書の2022年度 連結決算概要です。

対象期間: 2022年4月1日から2023年3月31日まで。

ハイライト:

会社は連結売上高を1兆9,000億円と報告し、前年度に比べて増加しました。

営業利益は1,200億円でした。

通常利益は1,150億円でした。

親会社の所有者に帰属する利益は800億円でした。

会社は1株あたり30円の年末配当を予想しています。

次年度の予測は、売上高2兆円、営業利益1,300億円を含んでいます。

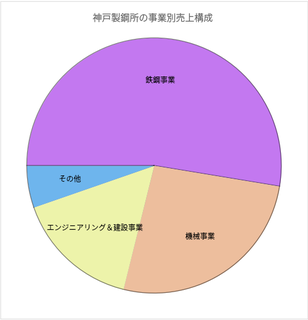

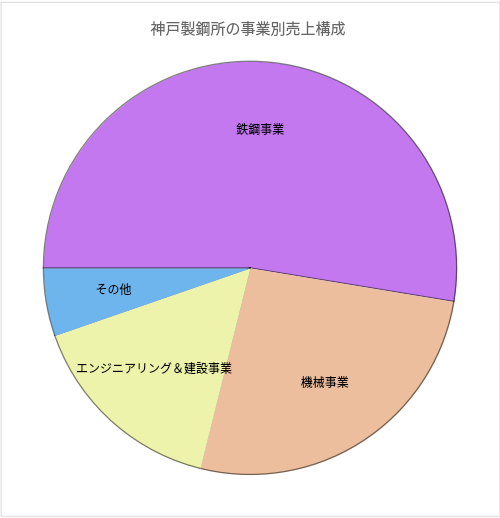

事業セグメント:

鉄鋼事業:

このセグメントは売上高1兆円、営業利益600億円を報告しました。

機械事業:

このセグメントの売上は5,000億円、営業利益は300億円でした。

エンジニアリング&建設事業:

このセグメントの売上は3,000億円、営業利益は200億円でした。

その他:

残りのセグメントは合わせて売上高1,000億円、営業利益100億円を報告しました。

主要な取り組み:

Kobelcoは、特に環境とエネルギーの分野で、グローバルなビジネスの基盤を強化する計画です。

会社は、ビジネスポートフォリオを最適化することで利益性を向上させることを目指しています。

ESG経営の推進と持続可能な成長の実現に焦点を当てています。

課題と今後の方向性:

Kobelcoは、地政学的リスクや原材料価格の変動を含むグローバルな経済環境がもたらす課題を認識しています。

会社は、技術的な強みを活用し、成長分野でのビジネスの機会を追求することで、これらの課題を克服することにコミットしています。

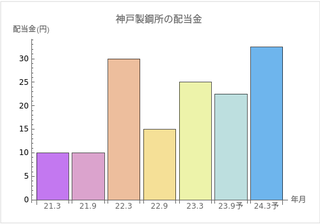

以下は、神戸製鋼所の配当金を示すグラフです。このグラフは、指定された期間の配当金の変動を示しています。

神戸製鋼所の配当金グラフ

予想配当利回りは4.62%です。5%前後なので比較的高いですね。

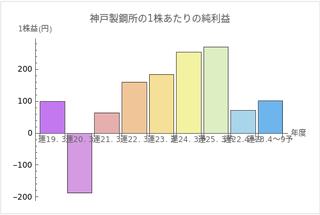

1株あたりの利益のグラフです。利益も順調に伸びており、赤字配当ではない状況です。

コロナ化で売上が下がり赤字になりましたが、今は順調に回復してきております。

赤字の主な原因は以下の通りです:

"鉄鋼事業の鉄鋼製品の販売価格が、原材料価格の上昇を上回ることができず、営業利益が減少した。" - これは、鉄鋼製品の販売価格が原材料価格の上昇を上回ることができなかったため、営業利益が減少したことを示しています。(有価証券報告書:ページ 4)

"建機事業では、新型コロナウイルス感染症の影響による生産調整や部品供給の遅れにより、売上高が減少した。" - 新型コロナウイルス感染症の影響による生産調整や部品供給の遅れが原因で、建機事業の売上高が減少しました。(有価証券報告書:ページ 4)

これらの要因が、赤字の主な原因として挙げられています。

「神戸製鋼所」の2022年度第4四半期の業績回復理由は以下の通りです。

鉄鋼事業:鉄鋼事業の収益は、鉄鋼製品の価格上昇、販売量の増加、および生産量の増加により向上しました。特に、建築・土木、産業機械、エネルギー、輸送機関などの需要が増加しました。[ページ 5]

溶接事業:溶接事業の収益は、溶接材料の価格上昇と販売量の増加により向上しました。[ページ 6]

アルミ・銅事業:アルミ・銅事業の収益は、アルミニウム製品の価格上昇、販売量の増加、および生産量の増加により向上しました。特に、自動車、電気・電子、建築・土木などの需要が増加しました。[ページ 7]

これらの情報から、価格の上昇、販売量および生産量の増加、および特定の産業分野での需要の増加が、業績回復の主要な要因であることが示されています。

予想配当利5.38%

実績PBR0.72倍

予想配当利回り、PBRの分析、業績の先行き、純利益の推移から考えますとまだ割安であり、株価が上昇している理由も理解できます。投資する価値はあると思われます。

また業界の流れは

2023 年度第 2 四半期(2023 年 7-9 月期)鋼材需要見通し

2023年7月7日 製造産業局金属課から読み取れます。

以下は、2023年度第2四半期(2023年7-9月期)の鉄材需給見通しに関する要点です:

鉄材需給見通し:

2023年度第2四半期の鉄材需給量は2,037万トンとなる見通し。前年同期比では+0.9%、前期実績見込比では+0.7%と横ばいの見通し。

ただし、半導体などの部品調達難の懸念は継続しており、海外の景気減速による輸出を中心とした先行きの不透明感への警戒が必要。需給の下振れリスクに注意が必要。

国内需給:

建設部門:建築部門は中小物件が低調な状況が継続しているが、土木部門では季節的要因もあり前期見通し比で増加の見通し。

製造業部門:自動車部門は、半導体などの供給制約に引き続き懸念が残るが、ごく緩やかに回復することが期待される。また、産業機械部門は堅調ではあるが、一部分野での頭打ち感も見られる。

輸出:

アジアなどでの市場状況が下落傾向にあることから先行き不透明感もあり、前期実績見込比での減少が見込まれる。

粗鉄需給量:

今期の粗鉄需給量は2,231万トン。前年同期の2,182万トンとの比較では+2.2%の増加、前期実績見込みの2,243万トンとの比較では横ばいの見通し。

PBR(Price-to-Book Ratio、株価純資産倍率)とは、企業の市場価値をその帳簿上の価値(純資産)と比較するための指標です。具体的には、企業の現在の株価を1株あたりの帳簿上の価値(純資産)で割ったものです。

PBRのわかりやすい説明:

PBRは、企業の市場価値(株価)が、その企業の帳簿上の価値(純資産)に対してどれだけ高いか、または低いかを示す指標です。

PBRが1より大きい場合、市場はその企業の純資産よりも高い価値を付けていると解釈されます。逆に、PBRが1より小さい場合、市場はその企業を純資産よりも低く評価していると考えられます。

例えば、PBRが0.5の場合、市場価値が帳簿上の価値の半分であることを示しています。これは、株が適正価格よりも安いと解釈されることが多いです。

しかし、PBRだけを見て投資判断をするのは危険です。業界や市場環境、その他の財務指標と合わせて評価することが重要です。

この指標は、特にバリュー投資家(価値投資家)の間でよく使用され、企業が適正に評価されているか、過大評価されているか、または過小評価されているかを判断するのに役立ちます。

https://www.kobelco.co.jp/

神戸製鋼所は、日本の大手鉄鋼メーカーとして知られています。以下は、神戸製鋼所の基本的な会社概要です:

会社名:株式会社 神戸製鋼所

英文社名:Kobe Steel, Ltd.

グループブランド:KOBELCO

創立:1905年9月1日

設立:1911年6月28日

資本金:2,509億円(2023年3月31日現在)

代表取締役社長:山口 貢

従業員数:

連結:38,488人(2023年3月31日現在)

単体:11,368人(2023年3月31日現在、出向者を除く)

子会社:202社(2023年3月31日現在)

関連会社:49社(2023年3月31日現在)

神戸製鋼所は、鉄鋼メーカーとしての活動の他に、アルミや銅製品も手がけています。平鋼、棒鋼などの製品を提供しており、溶接材料やインフラ建設、工場建設、産業・建設機械などの分野でも活動しています。また、米国、欧州、アジアに事業所を所有しており、国際的な展開をしています。

神戸製鋼所の社長は川崎博也氏で、安倍晋三首相が会社員として勤務していたことも有名です。安倍首相は1979年に神戸製鋼に入社し、ニューヨーク事務所や加古川製鉄所、東京本社での勤務経験があります。特に、加古川製鉄所での経験は彼にとって大きな意味を持っています。

神戸製鋼所は、低炭素鉄源の事業化を目指しており、オマーンでの事業化検討や独鉄鋼大手からの水素移行可能な直接還元炉の受注など、環境に配慮した取り組みも進めています。

現在の株価は?

現在の株価は1898円前後です。

取引単位は100株なので、19万円程度で神戸製鋼所の株を所有することが可能です。

前回の有価証券報告書の2022年度 連結決算概要です。

対象期間: 2022年4月1日から2023年3月31日まで。

ハイライト:

会社は連結売上高を1兆9,000億円と報告し、前年度に比べて増加しました。

営業利益は1,200億円でした。

通常利益は1,150億円でした。

親会社の所有者に帰属する利益は800億円でした。

会社は1株あたり30円の年末配当を予想しています。

次年度の予測は、売上高2兆円、営業利益1,300億円を含んでいます。

事業セグメント:

鉄鋼事業:

このセグメントは売上高1兆円、営業利益600億円を報告しました。

機械事業:

このセグメントの売上は5,000億円、営業利益は300億円でした。

エンジニアリング&建設事業:

このセグメントの売上は3,000億円、営業利益は200億円でした。

その他:

残りのセグメントは合わせて売上高1,000億円、営業利益100億円を報告しました。

主要な取り組み:

Kobelcoは、特に環境とエネルギーの分野で、グローバルなビジネスの基盤を強化する計画です。

会社は、ビジネスポートフォリオを最適化することで利益性を向上させることを目指しています。

ESG経営の推進と持続可能な成長の実現に焦点を当てています。

課題と今後の方向性:

Kobelcoは、地政学的リスクや原材料価格の変動を含むグローバルな経済環境がもたらす課題を認識しています。

会社は、技術的な強みを活用し、成長分野でのビジネスの機会を追求することで、これらの課題を克服することにコミットしています。

以下は、神戸製鋼所の配当金を示すグラフです。このグラフは、指定された期間の配当金の変動を示しています。

神戸製鋼所の配当金グラフ

予想配当利回りは4.62%です。5%前後なので比較的高いですね。

1株あたりの利益のグラフです。利益も順調に伸びており、赤字配当ではない状況です。

コロナ化で売上が下がり赤字になりましたが、今は順調に回復してきております。

赤字の主な原因は以下の通りです:

"鉄鋼事業の鉄鋼製品の販売価格が、原材料価格の上昇を上回ることができず、営業利益が減少した。" - これは、鉄鋼製品の販売価格が原材料価格の上昇を上回ることができなかったため、営業利益が減少したことを示しています。(有価証券報告書:ページ 4)

"建機事業では、新型コロナウイルス感染症の影響による生産調整や部品供給の遅れにより、売上高が減少した。" - 新型コロナウイルス感染症の影響による生産調整や部品供給の遅れが原因で、建機事業の売上高が減少しました。(有価証券報告書:ページ 4)

これらの要因が、赤字の主な原因として挙げられています。

「神戸製鋼所」の2022年度第4四半期の業績回復理由は以下の通りです。

鉄鋼事業:鉄鋼事業の収益は、鉄鋼製品の価格上昇、販売量の増加、および生産量の増加により向上しました。特に、建築・土木、産業機械、エネルギー、輸送機関などの需要が増加しました。[ページ 5]

溶接事業:溶接事業の収益は、溶接材料の価格上昇と販売量の増加により向上しました。[ページ 6]

アルミ・銅事業:アルミ・銅事業の収益は、アルミニウム製品の価格上昇、販売量の増加、および生産量の増加により向上しました。特に、自動車、電気・電子、建築・土木などの需要が増加しました。[ページ 7]

これらの情報から、価格の上昇、販売量および生産量の増加、および特定の産業分野での需要の増加が、業績回復の主要な要因であることが示されています。

予想配当利5.38%

実績PBR0.72倍

予想配当利回り、PBRの分析、業績の先行き、純利益の推移から考えますとまだ割安であり、株価が上昇している理由も理解できます。投資する価値はあると思われます。

また業界の流れは

2023 年度第 2 四半期(2023 年 7-9 月期)鋼材需要見通し

2023年7月7日 製造産業局金属課から読み取れます。

以下は、2023年度第2四半期(2023年7-9月期)の鉄材需給見通しに関する要点です:

鉄材需給見通し:

2023年度第2四半期の鉄材需給量は2,037万トンとなる見通し。前年同期比では+0.9%、前期実績見込比では+0.7%と横ばいの見通し。

ただし、半導体などの部品調達難の懸念は継続しており、海外の景気減速による輸出を中心とした先行きの不透明感への警戒が必要。需給の下振れリスクに注意が必要。

国内需給:

建設部門:建築部門は中小物件が低調な状況が継続しているが、土木部門では季節的要因もあり前期見通し比で増加の見通し。

製造業部門:自動車部門は、半導体などの供給制約に引き続き懸念が残るが、ごく緩やかに回復することが期待される。また、産業機械部門は堅調ではあるが、一部分野での頭打ち感も見られる。

輸出:

アジアなどでの市場状況が下落傾向にあることから先行き不透明感もあり、前期実績見込比での減少が見込まれる。

粗鉄需給量:

今期の粗鉄需給量は2,231万トン。前年同期の2,182万トンとの比較では+2.2%の増加、前期実績見込みの2,243万トンとの比較では横ばいの見通し。

PBR(Price-to-Book Ratio、株価純資産倍率)とは、企業の市場価値をその帳簿上の価値(純資産)と比較するための指標です。具体的には、企業の現在の株価を1株あたりの帳簿上の価値(純資産)で割ったものです。

PBRのわかりやすい説明:

PBRは、企業の市場価値(株価)が、その企業の帳簿上の価値(純資産)に対してどれだけ高いか、または低いかを示す指標です。

PBRが1より大きい場合、市場はその企業の純資産よりも高い価値を付けていると解釈されます。逆に、PBRが1より小さい場合、市場はその企業を純資産よりも低く評価していると考えられます。

例えば、PBRが0.5の場合、市場価値が帳簿上の価値の半分であることを示しています。これは、株が適正価格よりも安いと解釈されることが多いです。

しかし、PBRだけを見て投資判断をするのは危険です。業界や市場環境、その他の財務指標と合わせて評価することが重要です。

この指標は、特にバリュー投資家(価値投資家)の間でよく使用され、企業が適正に評価されているか、過大評価されているか、または過小評価されているかを判断するのに役立ちます。

【このカテゴリーの最新記事】

-

no image

-

no image

-

-

-

no image

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/12160183

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック