新規記事の投稿を行うことで、非表示にすることが可能です。

2023年08月14日

「消費者物価指数(CPI)と実際の住宅販売価格の動きの違いについて」

消費者物価指数(CPI)は一般的な商品とサービスの価格の変動を追跡するための指標であり、家賃や住宅の価格の変動も含まれています。しかし、消費者物価指数が示す「帰属家賃」と実際の住宅の購入価格は異なる概念です。以下の点を理解することで、CPIの住居費と実際の住宅販売価格の変動の違いがわかりやすくなるでしょう。

帰属家賃の概念:

帰属家賃は、自宅を所有している人がその家を別の人に賃貸した場合に受け取れると予想される家賃を指します。この概念は、所有者が自分自身に支払う「家賃」のようなものとして計算されます。

住宅の購入価格の動き: 実際の住宅の販売価格は、供給と需要、金利、投資活動、土地の価格、建設コストなど、さまざまな要因によって影響を受けます。

時間の遅れ:

CPIの数値はある時点のものであり、住宅市場の動きがすぐに反映されるわけではありません。住宅市場の価格変動は、CPIの数値に何ヶ月も後で現れることがあります。

供給と需要のバランス:

たとえば、新しい住宅の供給が限られている地域では、需要が供給を上回るため、販売価格が上昇する可能性があります。一方、帰属家賃はその影響を受けにくいかもしれません。

簡単に言うと、CPIにおける帰属家賃や住居費の動きと、実際の住宅市場での販売価格の動きは、異なる要因によって影響を受けるため、必ずしも連動していないということがあります。

地域の優良工務店が探せる【ハウジングバザール】

帰属家賃の概念:

帰属家賃は、自宅を所有している人がその家を別の人に賃貸した場合に受け取れると予想される家賃を指します。この概念は、所有者が自分自身に支払う「家賃」のようなものとして計算されます。

住宅の購入価格の動き: 実際の住宅の販売価格は、供給と需要、金利、投資活動、土地の価格、建設コストなど、さまざまな要因によって影響を受けます。

時間の遅れ:

CPIの数値はある時点のものであり、住宅市場の動きがすぐに反映されるわけではありません。住宅市場の価格変動は、CPIの数値に何ヶ月も後で現れることがあります。

供給と需要のバランス:

たとえば、新しい住宅の供給が限られている地域では、需要が供給を上回るため、販売価格が上昇する可能性があります。一方、帰属家賃はその影響を受けにくいかもしれません。

簡単に言うと、CPIにおける帰属家賃や住居費の動きと、実際の住宅市場での販売価格の動きは、異なる要因によって影響を受けるため、必ずしも連動していないということがあります。

地域の優良工務店が探せる【ハウジングバザール】

2023年08月13日

「消費者物価指数(CPI)と実際の住宅販売価格の動きの違いについて」

「絆の家:高望みの裏切り」

田中太郎は、東京の中心部に近い郊外に住んでいた。彼は中小企業での安定した職を持っており、幼馴染の恵子と結婚して、2人の子供と幸せに暮らしていた。太郎の夢は、家族で快適に暮らせる自分たちの家を持つことだった。

ある日、太郎は都心からわずか30分の距離に新しい住宅地が開発されることを知った。家族が成長するにつれ、現在の住居では手狭に感じてきていたため、新しい家を購入することを決意する。しかし、その家の価格は彼の予算をはるかに超えていた。

恵子は最初、その家を購入することに反対した。しかし、太郎は「将来の投資だ」と言って、彼女を説得し、高額な住宅ローンを組んで新しい家を購入した。

数ヶ月後、太郎の会社が経営難になり、彼は仕事を失ってしまう。新しい仕事を見つけることができず、住宅ローンの支払いが困難になった。彼は貯金を使い果たし、最後には親族や友人からの借金までして、ローンの返済を続けた。

しかし、経済的な負担が家族間の関係にも影響を及ぼし始めた。恵子との間に亀裂が入り、2人の子供も学校での成績が低下した。

最終的に、太郎は自己破産を宣言せざるを得なくなった。彼らの家は競売にかけられ、家族は賃貸のアパートに引っ越すことになった。

この経験を通じて、太郎は資産や物よりも家族の絆や健康がどれほど価値があるかを痛感する。彼は新しい仕事を見つけ、家族との絆を取り戻すことに専念し、徐々に彼らの人生は再建されていく。

エンディング: 事態が改善された後、太郎は恵子と共に、経済的なリスクを取る前にしっかりと計画を練ることの重要性、そして家族の絆の価値についてのセミナーを開き、多くの家族に彼らの経験を共有する。

消費者物価指数(CPI)は一般的な商品とサービスの価格の変動を追跡するための指標であり、家賃や住宅の価格の変動も含まれています。しかし、消費者物価指数が示す「帰属家賃」と実際の住宅の購入価格は異なる概念です。以下の点を理解することで、CPIの住居費と実際の住宅販売価格の変動の違いがわかりやすくなるでしょう。

帰属家賃の概念:

帰属家賃は、自宅を所有している人がその家を別の人に賃貸した場合に受け取れると予想される家賃を指します。この概念は、所有者が自分自身に支払う「家賃」のようなものとして計算されます。

住宅の購入価格の動き: 実際の住宅の販売価格は、供給と需要、金利、投資活動、土地の価格、建設コストなど、さまざまな要因によって影響を受けます。

時間の遅れ:

CPIの数値はある時点のものであり、住宅市場の動きがすぐに反映されるわけではありません。住宅市場の価格変動は、CPIの数値に何ヶ月も後で現れることがあります。

供給と需要のバランス:

たとえば、新しい住宅の供給が限られている地域では、需要が供給を上回るため、販売価格が上昇する可能性があります。一方、帰属家賃はその影響を受けにくいかもしれません。

簡単に言うと、CPIにおける帰属家賃や住居費の動きと、実際の住宅市場での販売価格の動きは、異なる要因によって影響を受けるため、必ずしも連動していないということがあります。

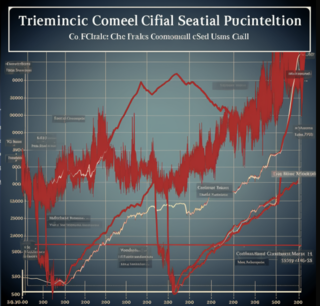

では現在の状況はどうだろうか??

こちらの資料を見てほしい。

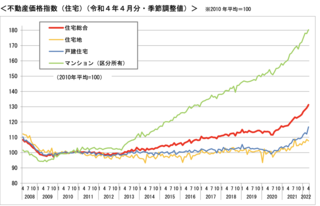

2018年は−0.1%だったものが、2019年には0.3%、2020年〜2022年9月まで0.6%、その後1.1%〜1.3%価格が上昇しているのがわかります。

全国消費者物価指数

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

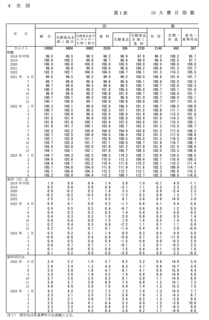

<不動産価格指数(住宅)(令和5年4月分・季節調整値)令和5年7月31日発表

https://sumai-step.com/column/article/2046/

こちらのブログでは1年前に予想した記事がありますが、価格が上昇し続けていくという結論になってます。

しかし、私は、黒田総裁が最後に金利の介入の上昇幅を0.5まで緩和したことさらに植田総裁も1.0%まで機動的に介入すると変更になっています。

また海外の状況を見ると日本の金利は低く、円安傾向にあります。

その結果、現時点では、戸建て住宅や住宅地は高止まりして並行になっているのが読み取れます。

今後、その影響が出て7月、の結果も高止まりないし、下がる可能性も出で来るのではないでしょうか??

不動産価格指数

https://www.mlit.go.jp/totikensangyo/content/001492200.pdf

地域の優良工務店が探せる【ハウジングバザール】

田中太郎は、東京の中心部に近い郊外に住んでいた。彼は中小企業での安定した職を持っており、幼馴染の恵子と結婚して、2人の子供と幸せに暮らしていた。太郎の夢は、家族で快適に暮らせる自分たちの家を持つことだった。

ある日、太郎は都心からわずか30分の距離に新しい住宅地が開発されることを知った。家族が成長するにつれ、現在の住居では手狭に感じてきていたため、新しい家を購入することを決意する。しかし、その家の価格は彼の予算をはるかに超えていた。

恵子は最初、その家を購入することに反対した。しかし、太郎は「将来の投資だ」と言って、彼女を説得し、高額な住宅ローンを組んで新しい家を購入した。

数ヶ月後、太郎の会社が経営難になり、彼は仕事を失ってしまう。新しい仕事を見つけることができず、住宅ローンの支払いが困難になった。彼は貯金を使い果たし、最後には親族や友人からの借金までして、ローンの返済を続けた。

しかし、経済的な負担が家族間の関係にも影響を及ぼし始めた。恵子との間に亀裂が入り、2人の子供も学校での成績が低下した。

最終的に、太郎は自己破産を宣言せざるを得なくなった。彼らの家は競売にかけられ、家族は賃貸のアパートに引っ越すことになった。

この経験を通じて、太郎は資産や物よりも家族の絆や健康がどれほど価値があるかを痛感する。彼は新しい仕事を見つけ、家族との絆を取り戻すことに専念し、徐々に彼らの人生は再建されていく。

エンディング: 事態が改善された後、太郎は恵子と共に、経済的なリスクを取る前にしっかりと計画を練ることの重要性、そして家族の絆の価値についてのセミナーを開き、多くの家族に彼らの経験を共有する。

消費者物価指数(CPI)は一般的な商品とサービスの価格の変動を追跡するための指標であり、家賃や住宅の価格の変動も含まれています。しかし、消費者物価指数が示す「帰属家賃」と実際の住宅の購入価格は異なる概念です。以下の点を理解することで、CPIの住居費と実際の住宅販売価格の変動の違いがわかりやすくなるでしょう。

帰属家賃の概念:

帰属家賃は、自宅を所有している人がその家を別の人に賃貸した場合に受け取れると予想される家賃を指します。この概念は、所有者が自分自身に支払う「家賃」のようなものとして計算されます。

住宅の購入価格の動き: 実際の住宅の販売価格は、供給と需要、金利、投資活動、土地の価格、建設コストなど、さまざまな要因によって影響を受けます。

時間の遅れ:

CPIの数値はある時点のものであり、住宅市場の動きがすぐに反映されるわけではありません。住宅市場の価格変動は、CPIの数値に何ヶ月も後で現れることがあります。

供給と需要のバランス:

たとえば、新しい住宅の供給が限られている地域では、需要が供給を上回るため、販売価格が上昇する可能性があります。一方、帰属家賃はその影響を受けにくいかもしれません。

簡単に言うと、CPIにおける帰属家賃や住居費の動きと、実際の住宅市場での販売価格の動きは、異なる要因によって影響を受けるため、必ずしも連動していないということがあります。

では現在の状況はどうだろうか??

こちらの資料を見てほしい。

2018年は−0.1%だったものが、2019年には0.3%、2020年〜2022年9月まで0.6%、その後1.1%〜1.3%価格が上昇しているのがわかります。

全国消費者物価指数

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

<不動産価格指数(住宅)(令和5年4月分・季節調整値)令和5年7月31日発表

https://sumai-step.com/column/article/2046/

こちらのブログでは1年前に予想した記事がありますが、価格が上昇し続けていくという結論になってます。

しかし、私は、黒田総裁が最後に金利の介入の上昇幅を0.5まで緩和したことさらに植田総裁も1.0%まで機動的に介入すると変更になっています。

また海外の状況を見ると日本の金利は低く、円安傾向にあります。

その結果、現時点では、戸建て住宅や住宅地は高止まりして並行になっているのが読み取れます。

今後、その影響が出て7月、の結果も高止まりないし、下がる可能性も出で来るのではないでしょうか??

不動産価格指数

https://www.mlit.go.jp/totikensangyo/content/001492200.pdf

地域の優良工務店が探せる【ハウジングバザール】

2020年02月27日

不動産投資の新しい考え方

節税を目的に不動産を購入する場合、まず安い物件からはじめてみてはどうでしょうか??

株の購入の考え方として自己資本比率というものがあります。

自己資本比率とは、総資本のうちどの程度が自己資本でまかなわれているかを示す指標です。

個人でいう自己資本とは自分の貯蓄や金融資産です。

この自己資本比率は高ければ高い程良いとされています。

中小企業の黒字企業の平均が約30%、黒字企業の中でも特に優良とされる企業は50%を超えます。

目安としては40% 超を目指すと良いでしょう。

借入の金額が、仮に2000万だとしたら頭金はすくなくとも600万程度はあったほうがよいということです。

節税目的で不動さんを購入する場合、物件価格が低い方が節税効果は高いです。

仮に300万の不動産を購入しても、3000万の不動産を購入しても付き合う交際費やケータイ、交通費はそこまで変わりません。

不動産で本当に稼ごうと思えば、高い物件がいいと思いますが、リスクも高くなりますので、不動産投資未経験である初心者は失敗しても取り返しがつくレベルでまず経験されるのも選択肢の一つかと思います。

ちなみに、節税は不動産ビジネスにつながるものなら落とせます。

<計上できる代表的な7つの経費>

それでは不動産投資に伴う代表的な経費を挙げていきます。

(1) 税金

固定資産税や都市計画税、不動産を購入したときの不動産取得税、また収入印紙代などの税金は経費になります。

(2) 保険料

不動産投資をするときには、火災保険への加入はまず必須ですし、地震保険に入る人もいるでしょう。それらの保険料は経費に計上できます。

(3) 管理会社への業務委託料

一般的に大家さんは、賃貸物件は不動産管理会社に、家賃の5%などを手数料とし、トラブルの解決や清掃、家賃の徴収などを任せているでしょう。それらの業務委託料は不動産運営に必要な経費として認められます。

(4) 司法書士や税理士への報酬

確定申告を税理士事務所に依頼する、不動産の登記を司法書士に依頼する、といった場合の報酬も経費になります。

(5) 減価償却費

建物には、構造や素材により、法律で耐用年数が設定されています。木造は22年、鉄骨造は34年、マンションで多いRC造は47年です。建物の購入にかかった費用を、この年数で割った金額を減価償却費として毎年、費用に計上することができます。

例えば下記のような場合、年間36.96万円ずつ減価償却できるため、実際の支出がないのに経費として計上できるのです。支出が伴わないのに帳簿上の利益を減らすことができるので、節税に効果を発揮します。

(6) 修繕費

時間とともに、部屋は必ず老朽化します。部屋の機能を回復させるための費用は、修繕費として経費にできるので、部屋のクリーニング代や壁紙の交換、給湯器やエアコンの交換などの費用は経費として計上しましょう。またマンションを所有しているときは、管理費として共用部分の清掃やメンテナンス費、修繕積立金として大規模修繕のための費用を毎月支払うことになりますが、これも経費にできます。

ただし、機能を向上させるための設備の費用に関しては、修繕費として一括での経費計上はできません。固定資産と同じく、耐用年数の期間にわたって減価償却する必要があります。例えば、階段の修理は修繕費になりますが、階段を新たにつけた場合は修繕費になりません。ほかにも、壁紙や床板の張替えも修繕費として計上できますが、間取りの変更などは機能向上のための費用にあたるため修繕費には含まれないので、その点は注意しましょう。

(7) ローン金利

ローンの融資を受けて物件を購入した際には、毎月決まった額の返済をしていきます。そのなかでも返済する金額の何割かは借入金の元本ではなく、金利です。融資を受けた金融機関から、年末に返済表が送られてきて、それぞれ返済金額の借入金と金利の内訳が書いてあります。そのうちの建物を取得するために受けた借入金の金利は経費とすることができます。また、ローンの融資を受けた年の手数料も経費になります。

その他

物件を視察にいった場合の交通費、税金に関する本を購入した際の書籍代、不動産屋への手土産代、などは常識の範囲内で経費にできます。あまりに交通費や交際費の頻度が高い、金額が多い場合は税務署のチェックが入ります。

経費として計上できないもの

住民税と所得税は、不動産投資に関係なく発生するので経費にはなりません。

ところが、不動産屋に相談すると余信MAXで提案してきます。

年収1000万の人でしたら5000万の物件を紹介するなどです。

どうゆうことかというと、不動産の売上である仲介料は不動産価格 3-5%なので、できるだけ高いもの買わせたいのです。

3-5%なので、できるだけ高いもの買わせたいのです。

小さい不動産は売上が低いため評価にもなりにくいため冷たい対応されます。

不動産の営業マンのテクニックとしてまず年収を聞き、いくらの不動産まで購入できるかまず頭で計算します。

そのあと、そのぎりぎりの不動産をひたすら紹介するケースが多いです。

ただ、本当に不動産投資 未経験者に借りられるギリギリの不動産価格でいきなり勝負させることが正しいのかわかりません。

ある意味、決して正しい選択と思わないです。

まず経験のために失敗しても取り返しがつくレベルの不動産で経験してみるのも一つの選択肢ではないでしょうか??

なので不動産投資で言われている一般常識と違う解説になっているかもしれません。

逆にしっかり勉強されて、良い物件と巡り会えたらリスクを取らない方がもったいないです。

<Q&A>

〇住人とのやりとりはやってもらえるのか??

不動産管理会社がやってくれます。

手数料として家賃の5%を支払いケースが多いです。

〇安い物件は一括でキャッシュで買うのと、ローンを組んで買うのとどっちが特になるか??

基本的には安くても高くても、キャッシュで購入したほうがお得なります。

また価格が高ければ高いほど、事務手数料が薄く延ばされますので、ローン組んだ時高い物件のほうが手数料の負担が軽くなります。

500万以下の物件なら自分で事務手続きとるか、銀行ではなく知り合いから借りる、もしくはキャッシュで払ったほうが多いです。

手持ちがなければ、銀行からの借入も検討してください。

自宅の買い方に関する参考になる動画

株の購入の考え方として自己資本比率というものがあります。

自己資本比率とは、総資本のうちどの程度が自己資本でまかなわれているかを示す指標です。

個人でいう自己資本とは自分の貯蓄や金融資産です。

この自己資本比率は高ければ高い程良いとされています。

中小企業の黒字企業の平均が約30%、黒字企業の中でも特に優良とされる企業は50%を超えます。

目安としては40% 超を目指すと良いでしょう。

借入の金額が、仮に2000万だとしたら頭金はすくなくとも600万程度はあったほうがよいということです。

節税目的で不動さんを購入する場合、物件価格が低い方が節税効果は高いです。

仮に300万の不動産を購入しても、3000万の不動産を購入しても付き合う交際費やケータイ、交通費はそこまで変わりません。

不動産で本当に稼ごうと思えば、高い物件がいいと思いますが、リスクも高くなりますので、不動産投資未経験である初心者は失敗しても取り返しがつくレベルでまず経験されるのも選択肢の一つかと思います。

ちなみに、節税は不動産ビジネスにつながるものなら落とせます。

<計上できる代表的な7つの経費>

それでは不動産投資に伴う代表的な経費を挙げていきます。

(1) 税金

固定資産税や都市計画税、不動産を購入したときの不動産取得税、また収入印紙代などの税金は経費になります。

(2) 保険料

不動産投資をするときには、火災保険への加入はまず必須ですし、地震保険に入る人もいるでしょう。それらの保険料は経費に計上できます。

(3) 管理会社への業務委託料

一般的に大家さんは、賃貸物件は不動産管理会社に、家賃の5%などを手数料とし、トラブルの解決や清掃、家賃の徴収などを任せているでしょう。それらの業務委託料は不動産運営に必要な経費として認められます。

(4) 司法書士や税理士への報酬

確定申告を税理士事務所に依頼する、不動産の登記を司法書士に依頼する、といった場合の報酬も経費になります。

(5) 減価償却費

建物には、構造や素材により、法律で耐用年数が設定されています。木造は22年、鉄骨造は34年、マンションで多いRC造は47年です。建物の購入にかかった費用を、この年数で割った金額を減価償却費として毎年、費用に計上することができます。

例えば下記のような場合、年間36.96万円ずつ減価償却できるため、実際の支出がないのに経費として計上できるのです。支出が伴わないのに帳簿上の利益を減らすことができるので、節税に効果を発揮します。

(6) 修繕費

時間とともに、部屋は必ず老朽化します。部屋の機能を回復させるための費用は、修繕費として経費にできるので、部屋のクリーニング代や壁紙の交換、給湯器やエアコンの交換などの費用は経費として計上しましょう。またマンションを所有しているときは、管理費として共用部分の清掃やメンテナンス費、修繕積立金として大規模修繕のための費用を毎月支払うことになりますが、これも経費にできます。

ただし、機能を向上させるための設備の費用に関しては、修繕費として一括での経費計上はできません。固定資産と同じく、耐用年数の期間にわたって減価償却する必要があります。例えば、階段の修理は修繕費になりますが、階段を新たにつけた場合は修繕費になりません。ほかにも、壁紙や床板の張替えも修繕費として計上できますが、間取りの変更などは機能向上のための費用にあたるため修繕費には含まれないので、その点は注意しましょう。

(7) ローン金利

ローンの融資を受けて物件を購入した際には、毎月決まった額の返済をしていきます。そのなかでも返済する金額の何割かは借入金の元本ではなく、金利です。融資を受けた金融機関から、年末に返済表が送られてきて、それぞれ返済金額の借入金と金利の内訳が書いてあります。そのうちの建物を取得するために受けた借入金の金利は経費とすることができます。また、ローンの融資を受けた年の手数料も経費になります。

その他

物件を視察にいった場合の交通費、税金に関する本を購入した際の書籍代、不動産屋への手土産代、などは常識の範囲内で経費にできます。あまりに交通費や交際費の頻度が高い、金額が多い場合は税務署のチェックが入ります。

経費として計上できないもの

住民税と所得税は、不動産投資に関係なく発生するので経費にはなりません。

ところが、不動産屋に相談すると余信MAXで提案してきます。

年収1000万の人でしたら5000万の物件を紹介するなどです。

どうゆうことかというと、不動産の売上である仲介料は不動産価格

小さい不動産は売上が低いため評価にもなりにくいため冷たい対応されます。

不動産の営業マンのテクニックとしてまず年収を聞き、いくらの不動産まで購入できるかまず頭で計算します。

そのあと、そのぎりぎりの不動産をひたすら紹介するケースが多いです。

ただ、本当に不動産投資 未経験者に借りられるギリギリの不動産価格でいきなり勝負させることが正しいのかわかりません。

ある意味、決して正しい選択と思わないです。

まず経験のために失敗しても取り返しがつくレベルの不動産で経験してみるのも一つの選択肢ではないでしょうか??

なので不動産投資で言われている一般常識と違う解説になっているかもしれません。

逆にしっかり勉強されて、良い物件と巡り会えたらリスクを取らない方がもったいないです。

<Q&A>

〇住人とのやりとりはやってもらえるのか??

不動産管理会社がやってくれます。

手数料として家賃の5%を支払いケースが多いです。

〇安い物件は一括でキャッシュで買うのと、ローンを組んで買うのとどっちが特になるか??

基本的には安くても高くても、キャッシュで購入したほうがお得なります。

また価格が高ければ高いほど、事務手数料が薄く延ばされますので、ローン組んだ時高い物件のほうが手数料の負担が軽くなります。

500万以下の物件なら自分で事務手続きとるか、銀行ではなく知り合いから借りる、もしくはキャッシュで払ったほうが多いです。

手持ちがなければ、銀行からの借入も検討してください。

自宅の買い方に関する参考になる動画

2020年02月23日

不動産の営業

サラリーマン・勤務医向け損益通算スキーム

1.不動産所得の赤字を発生させて所得税の還付を受け、住民票も節税するもの

2.通常2年目以降は黒字化で税負担発生

3.赤字が続くようであればそもそも資金が回らない

→そもそももうからない(クソ物件を買わされないように)

<結論>

・ビジネスの目的は儲けることが最優先!

・節税はそのあとで

収益物件をチェックするための前提知識 近隣地域の路線価と公示価格

〇路線価

〇公示価格

〇土地の価格の変動の推移

〇

土地代データのサイトからみるとよいでしょう。

上がっている土地で購入を検討する。

それ以外は投資物件としては不適と考えます。

〇賃料相場

yahoo不動産

マンションレビュー

HOMES

SUUMO

GOO

立地条件および周辺環境

駅徒歩

10分以内が目安です。

表面利回りと実質利回り

表面利回りで10%以上ないと黒字化できません。

実質利回りをどのくらいとれるかですが、計算が難しいです。

修繕管理費や入替時の費用として5000円毎月積立を考えましょう。

築年数

間取りと専有面積

→m2当たりの単価を調べる

(物件価格 ÷ 専有面積 = 単価)

これを周りの売り物件と比較する。

家賃相場も同じになります。

構造・土地柄

〇ハザードマップ市町村から出ています。

〇事故物件でないか?

〇市街化地区・市街化調整地区

不動産の営業マンが言っている、保険代代わりになることやがんになったら全額負担しなくてよいといいますが、キャッシュで購入するとそれはなくなるのでしょうか??

結論からいいますとなくなります。

というよりマンションにはそもそもそんな機能はありません。

銀行は投資家や、住宅ローンを組む方にお金を貸します。

万が一、投資家や住宅ローンを利用して家を購入した人に亡くなられたり、がん等の病気になって支払いがうけられなくなると貸し倒れになってこまってしまいます。

そこで、団体信用保険に加入を義務付けます。

そうすることで万が一亡くなられた場合団体信用保険から保険料がおり、貸し倒れを防ぐことが出来るのです。

団体信用保険の加入料は無料と言っているところもありますが、利息の中に含まれています。

ですので、実質借りる側が、払っていることになります。

以上から不動産に亡くなった時払わなくてよい機能があるのではなく、死亡保険に加入していることと一緒になるのです。

ですので、保険かわりでもなんでもなく、保険に入っているだけなのです。

死亡保険が良いのであれば、割高で赤字になる不動産を購入する必要はなく、ただ単に死亡保険(県民共済)などに入ればよいだけです。

1.不動産所得の赤字を発生させて所得税の還付を受け、住民票も節税するもの

2.通常2年目以降は黒字化で税負担発生

3.赤字が続くようであればそもそも資金が回らない

→そもそももうからない(クソ物件を買わされないように)

<結論>

・ビジネスの目的は儲けることが最優先!

・節税はそのあとで

収益物件をチェックするための前提知識 近隣地域の路線価と公示価格

〇路線価

〇公示価格

〇土地の価格の変動の推移

〇

土地代データのサイトからみるとよいでしょう。

上がっている土地で購入を検討する。

それ以外は投資物件としては不適と考えます。

〇賃料相場

yahoo不動産

マンションレビュー

HOMES

SUUMO

GOO

立地条件および周辺環境

駅徒歩

10分以内が目安です。

表面利回りと実質利回り

表面利回りで10%以上ないと黒字化できません。

実質利回りをどのくらいとれるかですが、計算が難しいです。

修繕管理費や入替時の費用として5000円毎月積立を考えましょう。

築年数

間取りと専有面積

→m2当たりの単価を調べる

(物件価格 ÷ 専有面積 = 単価)

これを周りの売り物件と比較する。

家賃相場も同じになります。

構造・土地柄

〇ハザードマップ市町村から出ています。

〇事故物件でないか?

〇市街化地区・市街化調整地区

不動産の営業マンが言っている、保険代代わりになることやがんになったら全額負担しなくてよいといいますが、キャッシュで購入するとそれはなくなるのでしょうか??

結論からいいますとなくなります。

というよりマンションにはそもそもそんな機能はありません。

銀行は投資家や、住宅ローンを組む方にお金を貸します。

万が一、投資家や住宅ローンを利用して家を購入した人に亡くなられたり、がん等の病気になって支払いがうけられなくなると貸し倒れになってこまってしまいます。

そこで、団体信用保険に加入を義務付けます。

そうすることで万が一亡くなられた場合団体信用保険から保険料がおり、貸し倒れを防ぐことが出来るのです。

団体信用保険の加入料は無料と言っているところもありますが、利息の中に含まれています。

ですので、実質借りる側が、払っていることになります。

以上から不動産に亡くなった時払わなくてよい機能があるのではなく、死亡保険に加入していることと一緒になるのです。

ですので、保険かわりでもなんでもなく、保険に入っているだけなのです。

死亡保険が良いのであれば、割高で赤字になる不動産を購入する必要はなく、ただ単に死亡保険(県民共済)などに入ればよいだけです。